“等等党”彻底输了?OPPO、一加官宣涨价,深度拆解存储芯片如何引爆这轮涨价潮

2026/03/10 11:28来源:第三方供稿

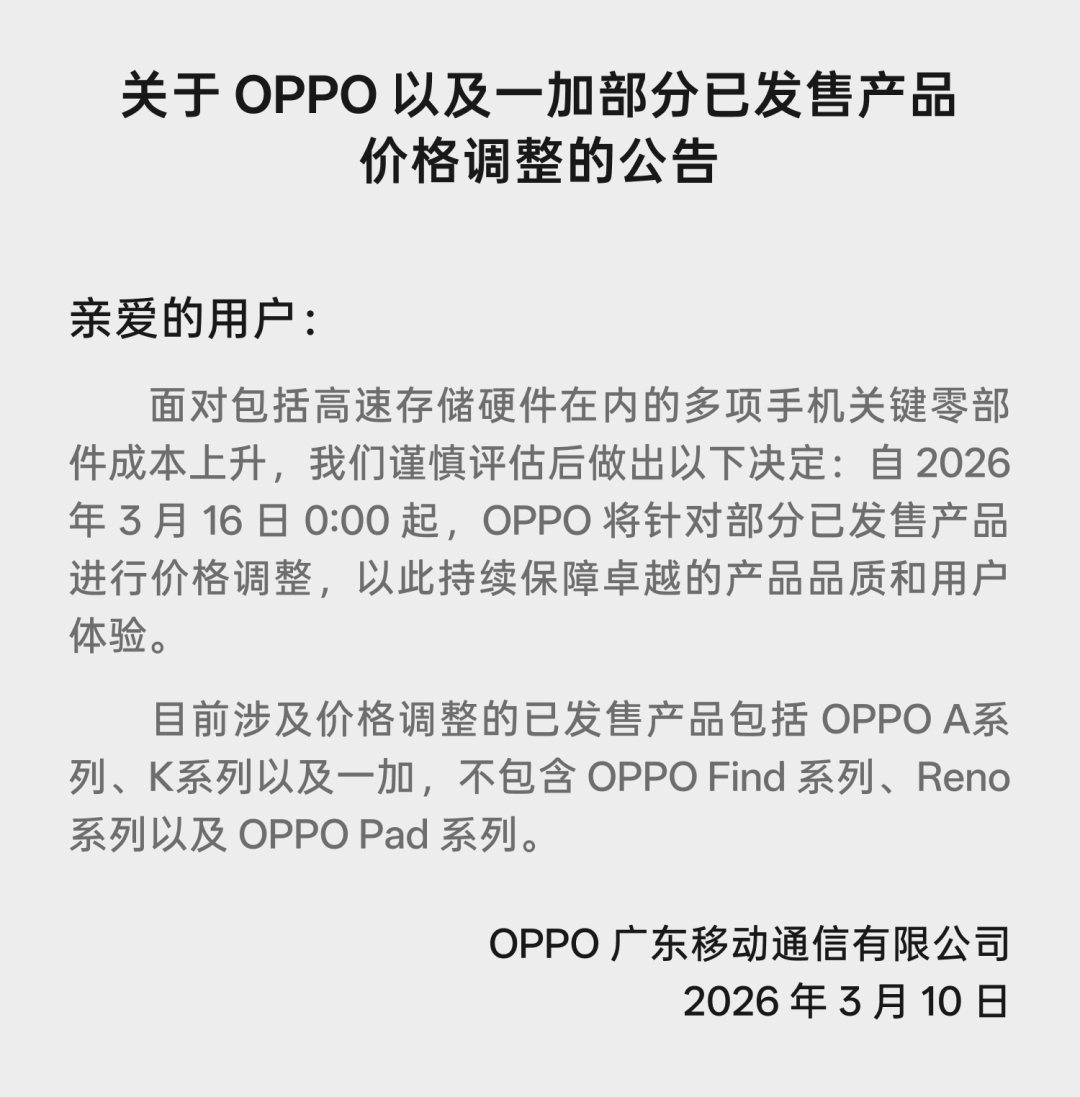

3月10日上午,OPPO与一加联合发布的一纸调价公告,让本就热议多日的手机涨价潮,从行业传闻彻底落地为头部品牌的集体动作。公告明确,自3月16日起,OPPO A 系列、K系列以及一加部分已发售机型将迎来价格上调,理由直指高速存储硬件在内的多项关键零部件成本持续攀升。而这,只是这场席卷全球消费电子行业的涨价风暴中,最新落下的一只靴子。

早在今年2月,三星发布Galaxy S26系列时,便已较上一代机型起售价上调1000元,成为头部品牌中首个官宣旗舰系列涨价的厂商。紧随其后的,是全行业的价格松动:据产业链消息,vivo虽不会以官方形式宣布涨价,但各地经销商代理已将自行调价提上日程,荣耀则预计在月底启动涨价流程。Counterpoint Research 的预测更为直接:3月后,中国市场新品手机均价将较2025年同档位机型上涨15%-25%,其中新品最低涨幅不会低于1000元,中高端旗舰机型的涨幅甚至可能达到2000-3000元。

这不是过往常见的单一品牌、单一机型的局部调价,而是近五年来中国手机市场规模最大、覆盖面最广的一次集体价格调整。多位渠道商与ODM厂商直言,这轮涨价绝非一次性动作,2026年手机市场很可能迎来多轮价格调整,下半年或出现第二轮甚至第三轮价格修正。对于早已习惯了 “等等党永远不亏” 的消费者而言,一个残酷的现实正在成型:过去越等越香的降价规律正在失效,取而代之的,是越等越贵的新市场规则。

掀起这场行业风暴的核心变量,并非手机厂商们津津乐道的AI能力、影像升级或是芯片迭代,而是一个更为基础也更为冷峻的环节 —— 存储芯片。

时间拉回到2023到2024年,存储芯片市场还处于价格低位的徘徊期,厂商们能用极低的成本采购到大容量DRAM与NAND闪存,16GB 512GB甚至24GB 1TB的存储组合被迅速下放到中端市场,三四千元价位段的产品,内存规格几乎与旗舰机型别无二致,“配置越级” 成了当时手机市场最主流的竞争武器。但仅仅一年多之后,剧本便彻底反转。

自2025年下半年起,全球存储芯片行业便进入了一轮罕见的普涨区间,涨幅之迅猛,连产业链上下游都始料未及。TrendForce集邦咨询最新的产业调查显示,2026年第一季度,常规DRAM合约价的预计增幅,已从此前预估的55%-60%上修至90%-95%,NAND Flash合约价一季度涨幅也从33%-38%上调至55%-60%,且仍存在进一步上涨的空间。

这样的涨幅,直接改写了手机行业的成本结构。IDC的数据显示,本轮涨价之后,内存半导体在智能手机BOM物料清单中的成本占比,已从此前的10%-15%跃升至20%以上。消费者的感受更为直观,去年9月售价59元的64G存储卡,如今已涨到197元,翻了三倍还多;春节前269元就能买到的256G TF卡,春节后已涨到394元。

这轮存储涨价的底层逻辑,早已超出了消费电子行业本身的供需周期,而是被全球AI产业的爆发彻底改写。

业内都清楚,主流存储芯片分为两大核心品类,用于数据实时运算的DRAM,以及用于数据长期存储的NAND闪存。过去三年,全球AI服务器出货量呈指数级增长,彻底改变了存储芯片的需求结构。与普通服务器相比,每台AI服务器对DRAM与NAND的需求,分别达到了普通服务器的8倍与3倍。

更关键的是,AI服务器专用的HBM高带宽内存、企业级存储芯片,利润率远高于手机用消费级存储颗粒。手握全球95%以上DRAM市场份额、70%以上NAND市场份额的三星、SK海力士、美光三大巨头,自然将产能与资本开支优先向高利润的高端存储产线倾斜,用于智能手机的LPDDR低功耗内存供应空间被持续压缩。为了锁定产能,谷歌、微软、Meta等AI巨头的采购员,甚至住满了三大厂商总部附近的商务酒店,被媒体戏称为 “DRAM乞丐”。一边是AI产业带来的海量需求虹吸,一边是消费级存储产能投入不足,供需错配之下,价格暴涨便成了必然结果。

而这场涨价潮的长周期属性,更是让手机厂商们如坐针毡。新建存储工厂从宣布建设到正式投产,至少需要两年时间,最快也要到 2027年下半年才能释放有效产能。小米集团总裁卢伟冰在2026 MWC展会期间便直言,本轮存储涨价是长周期行情,将从2025年二季度持续到2027年底,周期接近三年。英特尔CEO陈立武更是直接预判,在2028年之前,存储供应紧张的情况都不会缓解。这意味着,在未来相当长的一段时间里,手机厂商都将面临存储成本高位波动的压力。

对于中国手机行业来说,这场涨价风暴,既是一场前所未有的危机,也是一次行业转型的契机。在存储价格低位的时代,行业的竞争核心是价格战,是 “配置越级”,用更低的价格给到更高的存储规格,以此抢占市场份额。但当成本持续攀升,单纯的价格战已经难以为继,行业正在从过去依靠价格战驱动的增量竞争,逐步转向强调产品价值与品牌能力的深层较量。

可以清晰地看到,主流厂商都在主动收缩SKU,减少中低端产品线,把资源集中在利润更健康的价位段,高端产品承担利润,中高端维持规模,低端则谨慎布局。与此同时,厂商们开始把更多的精力投入到技术创新与体验升级上,试图用实打实的产品力,对冲消费者对价格的敏感度。

涨价只是表层现象,真正发生变化的,是整个行业的底层逻辑。低价内卷的时代走到了尽头,未来的竞争,不再是比谁卖得更便宜,而是比谁能做出更有价值的产品,谁能掌握产业链的核心话语权。而这场由AI引发的存储涨价潮,或许正是中国手机行业,完成从 “性价比” 到 “质价比” 跨越的必经之路。