债市早报:2月CPI温和回升,PPI降幅收窄;原油价格暴涨引发输入性通胀担忧,主要期限国债收益率全线上行

2026/03/10 11:48来源:第三方供稿

【内容摘要】3月9日,央行公开市场操作净回笼,资金利率小幅波动;原油价格暴涨引发输入性通胀担忧,债市承压走弱,主要期限国债收益率全线上行;新城发展接受要约收购两笔美元债合计2.34亿美元本金;龙湖集团预计2025年归母净利润同比降90.4%至10亿元,核心亏损约15亿元至20亿元;复星国际因对部分存在减值迹象的地产及非核心业务板块的商誉、无形资产计提减值准备,预计2025年净亏损约215亿元至235亿元;转债市场主要指数小幅收跌,个券多数下跌;海外方面,主要期限美债收益率走势分化:2年期美债收益率保持不变,10年期美债收益率下行;主要欧洲经济体10年期国债收益率走势亦现分化。

一、债市要闻

(一)国内要闻

【2月份CPI同比上涨1.3%温和回升,PPI降幅继续收窄】3月9日,国家统计局发布数据显示,2月份,居民消费价格指数(CPI)环比上涨1.0%,同比上涨1.3%,扣除食品和能源价格的核心CPI同比上涨1.8%;全国工业生产者出厂价格(PPI)环比上涨0.4%,同比下降0.9%,降幅连续收窄。

【多位全国人大代表:“两高”工作报告释放积极信号,以法治手段护航资本市场行稳致远】3月9日,最高人民法院工作报告、最高人民检察院工作报告提请十四届全国人大四次会议审议。多位全国人大代表认为,“两高”工作报告以法治化建设和司法手段为资本市场健康发展护航,释放出积极信号;让市场真切感受到公平正义,让崇法守信成为各参与方的共同追求,必须坚持惩防并举、标本兼治;对证券市场违法行为实施有效联合惩戒、斩断造假“生态链”、完善投资者保护制度,将成为相关部门持续发力的重点。

【国内成品油价格按机制调整】国家发改委网站显示,新一轮成品油调价窗口于3月9日24时开启。本次油价调整具体情况如下:汽油每吨上调695元,柴油每吨上调670元。全国平均来看:92号汽油每升上调0.55元;95号汽油每升上调0.58元;0号柴油每升上调0.57元。按一般家用汽车油箱50L容量估测,加满一箱92号汽油,将多花27.5元。

(二)国际要闻

【特朗普预计伊朗战争很快结束】据新华社报道,当地时间3月9日,美国总统特朗普表示,特朗普称打击伊朗的军事目标“基本完成”,预计对伊朗的战事“很快”会结束,但不会在本周结束。特朗普还表示,这比他最初预计的4到5周的时间框架“进展快得多”。特朗普表示,油价“并没有像他担心的那样大幅上涨”,但美国正在暂时免除部分与石油相关的制裁,以确保充足的石油供应并降低价格。 特朗普称:“我们对一些国家实施了制裁。我们将暂时免除这些制裁,直到霍尔木兹海峡恢复正常。”他没有对此进行详细说明,但据了解,美国上周已发布为期30天的临时豁免,允许目前滞留在海上的俄罗斯石油销往印度。

(三)大宗商品

【国际原油期货价格继续上涨 MYMEX天然气期货价格转跌】3月9日,WTI 4月原油期货收涨4.26%,报94.77美元/桶。布伦特5月原油期货收涨6.76%,报98.96美元/桶。COMEX 4月黄金期货收跌1.07%,报5103.7美元/盎司。NYMEX4月天然气期货价格收跌4.71%至3.032美元/盎司。

二、资金面

(一)公开市场操作

3月9日,央行公告称,当日以固定利率、数量招标方式开展了485亿元7天期逆回购操作,其中,操作利率1.40%,投标量485亿元,中标量485亿元。Wind数据显示,当日有1350亿元逆回购到期,因此单日净回笼865亿元。

资金利率

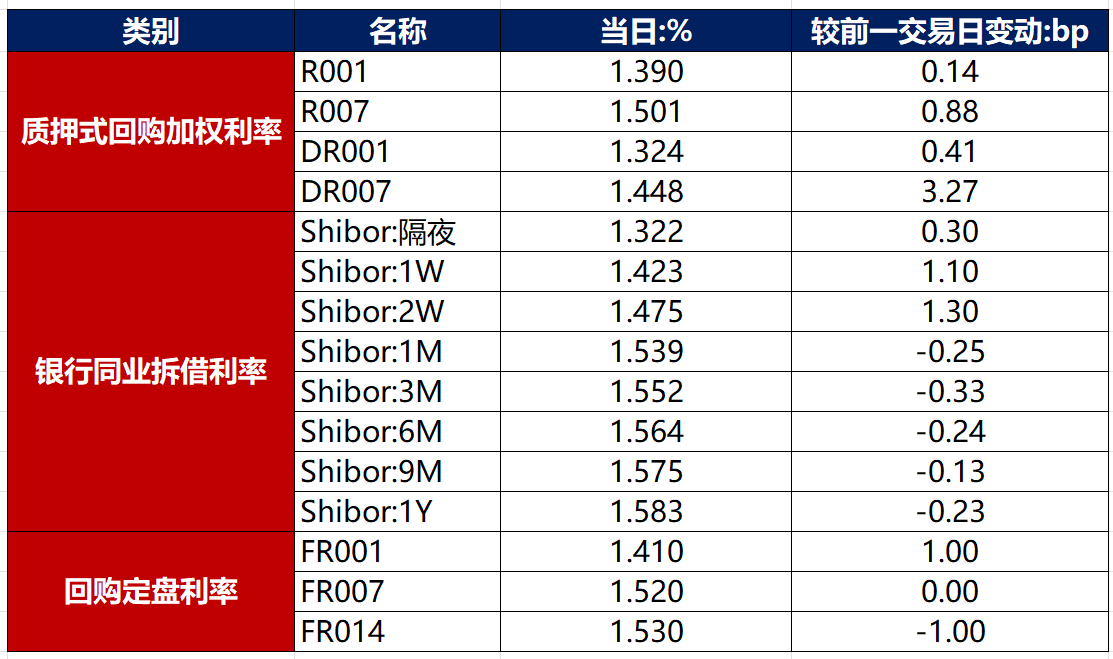

3月9日,资金面维持偏暖格局,当日DR001上行0.41bp至1.324%,DR007上行3.27bp至1.448%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月9日,受美伊冲突影响,国际原油飙升,市场开始担忧输入性通胀,叠加2月CPI涨幅高于预期,债市因此承压走弱。截至北京时间20:00,10年期国债活跃券250016收益率上行2.30bp至1.8110%,10年期国开债活跃券250220收益率上行2.50bp至1.9790%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月9日,有4只债券成交价格偏离幅度超10%,其中“H2万科04”跌超15%,“H2万科06”跌超15%,“H2万科02”跌超12%;“H3万科01”涨超17%。。

2. 信用债事件

新城发展:公司公告,接受要约收购两笔美元债合计2.34亿美元本金,预计3月10日结算。

远东发展:公司公告,拟1.87亿港元出售英国伦敦办公室,同时向买方提供3.98亿港元贷款。

珠江投资:公司公告,“H21珠投3“、“H21珠投4”自3月10日开市起复牌,继续按照特定债券规定转让。

铜仁水务集团:公司公告,公司被列为失信被执行人,涉案金额162.22万元。

新疆中泰集团:公司公告,鉴于近期市场波动较大,取消发行“26新中泰集MTN001(科创债)”。

越秀地产:穆迪下调越秀地产公司家族评级至“Ba2”,展望调整至“稳定”。

保利发展:公司公告,2月实现签约面积45.48万平方米,同比减少41.91%。

合景泰富集团:公司公告,2月预售额为人民币2.50亿元,与去年同期相比减少30.7%。

中化国际(控股):公司公告,法院同意部分债权人对公司控股子公司宁夏锂电重整计划(草案)延期表决。

龙湖集团:公司公告,预计2025年归母净利润同比降90.4%至10亿元;剔除投资物业及其他衍生金融工具公允价值变动影响后,公司预计出现核心亏损约15亿元至20亿元。

复星国际:公司公告,预计2025财年净亏损约215亿元至235亿元,主因对部分存在减值迹象的地产及非核心业务板块的商誉、无形资产计提了减值准备。

龙光控股:公司公告,截至2月末,公司及下属子公司逾期债务金额合计406.67亿元,公司2月新增被列入失信被执行人名单的情况。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 3月9日,A股低开后震荡回升,海运、化工、油气表现强势,算力租赁、云计算午后爆发,上证指数、深证成指、创业板指分别收跌0.67%、0.74%、0.64%,全天成交额2.67万亿元。申万一级行业多数下跌,上涨行业中,煤炭、综合涨超2%;下跌行业中,通信、交通运输、美容护理、国防军工跌逾2%。

【转债市场主要指数集体跟跌】 3月9日,转债市场跟随权益市场有所回落,中证转债、上证转债、深证转债分别收跌0.30%、0.40%、0.13%。转债市场成交额771.46亿元,较前一交易日放量100.66亿元。转债市场个券多数下跌,374支转债中,98支收涨,258支下跌,18支持平。当日上涨个券中,荣23转债涨超12%,信服转债涨超8%;下跌个券中,中宠转2跌逾9%,嘉元转债跌逾8%。

数据来源:Wind,东方金诚

2. 转债跟踪

3月9日,远信转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场:

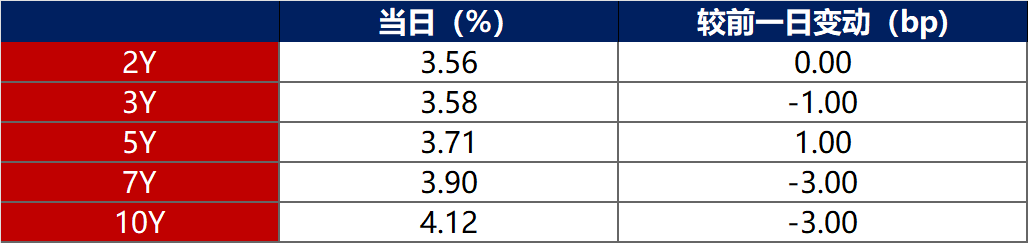

3月9日,各期限美债收益率走势分化。其中,2年期美债收益率保持在3.56%不变,10年期美债收益率下行3bp至4.12%。

数据来源:iFinD,东方金诚

3月9日,2/10年期美债收益率利差收窄3bp至56bp;5/30年期美债收益率利差收窄4bp至101bp。

3月9日,美国10年期通胀保值国债(TIPS)损益平衡通胀率扩大4bp至2.35%。

2. 欧债市场:

3月9日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.86%不变,法国10年期国债收益率保持不变,意大利、西班牙10年期国债收益率分别下行2bp、3bp,英国10年期国债收益率则上行2bp。

数据来源:英为财经,东方金诚

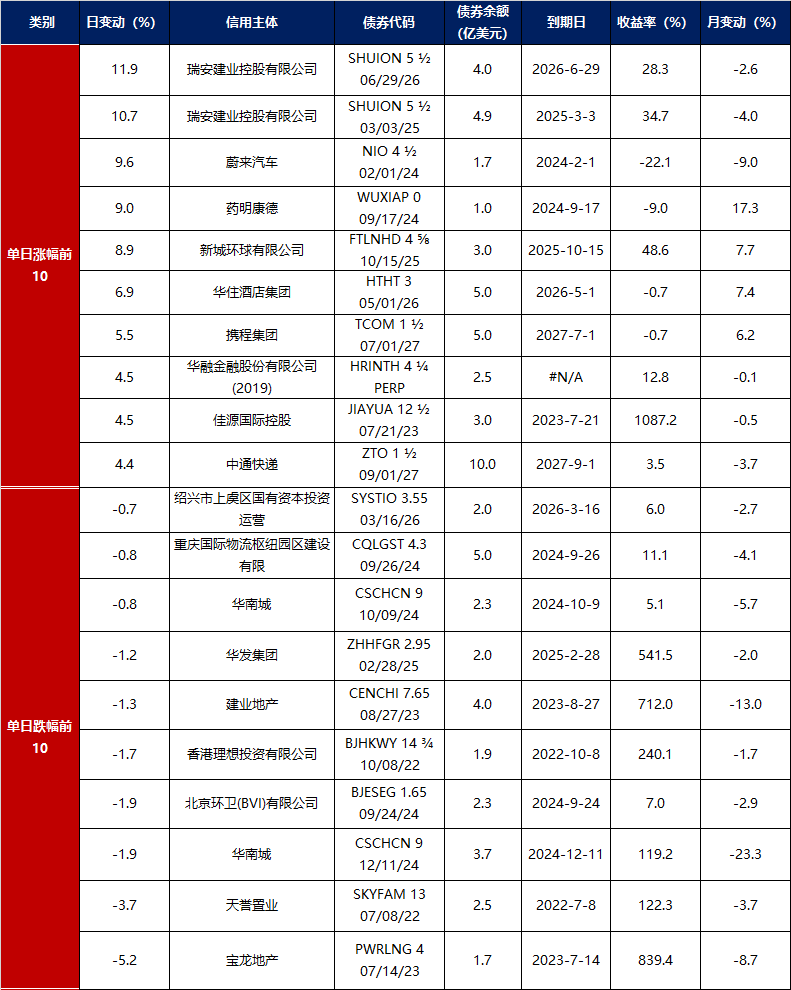

3. 中资美元债每日价格变动(截至3月9日收盘)

数据来源:Bloomberg,东方金诚整理