债市早报:前2个月我国货物贸易进出口同比增长18.3%;资金面保持平稳,债市小幅回暖

2026/03/11 10:38来源:第三方供稿

【内容摘要】3月10日,资金面维持平稳态势;债市整体小幅回暖;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【海关总署:前2个月我国货物贸易进出口同比增长18.3%】海关总署3月10日发布的数据显示,2026年前2个月,我国货物贸易进出口总值7.73万亿元,同比增长18.3%。其中,出口4.62万亿元,增长19.2%;进口3.11万亿元,增长17.1%。商务部国际贸易经济合作研究院副研究员宋思源表示,货物贸易出口、进口均实现大幅增长,充分彰显了我国外贸的强大活力与韧性。长期以来,我国围绕推动进出口平衡发展出台了一系列政策举措。如今,随着政策红利持续释放,我国贸易强国建设正不断取得积极成效。2026年是“十五五”开局之年,接下来的货物贸易进出口表现值得期待。

【国家互联网应急中心提示OpenClaw风险】国家互联网应急中心3月10日发布关于OpenClaw(小龙虾)安全应用的风险提示称,该应用被授予了较高的系统权限,包括访问本地文件系统、读取环境变量、调用外部服务应用程序编程接口(API),以及安装扩展功能等,由于其默认的安全配置极为脆弱,攻击者一旦发现突破口,便能轻易获取系统的完全控制权。前期,由于OpenClaw智能体的不当安装和使用,已经出现了一些严重的安全风险。

(二)国际要闻

【美国暗示对伊朗的军事行动正在升级 外交谈判的可能性微乎其微】3月10日,特朗普的特使史蒂夫·威特科夫表示,特朗普始终愿意对话,同时对伊朗是否愿意这么做表示怀疑。“今天和我们此前与他们谈判时面临的问题一样——他们是否真的想要一个外交解决方案”,“到目前为止,证据显示并非如此”,威特科夫周二接受采访时表示。五角大楼当天早些时候强化了这一基调,称美以正对伊朗展开迄今最猛烈的一天打击,在伊朗被击败前将不会罢手,这一语气较特朗普周一暗示冲突或有望很快解决的表态更为强硬。

(三)大宗商品

【国际原油期货价格跌幅超10%,MYMEX天然气期货价格转跌】3月10日,WTI 4月原油期货跌幅11.94%,报83.45美元/桶;布伦特5月原油期货收跌11.28%,报87.80美元/桶;COMEX 4月黄金现货收涨1.10%,报5194.85美元/盎司;NYMEX 4月天然气期货价格收跌4.71%至3.032美元/盎司。

二、资金面

(一)公开市场操作

3月10日,央行以固定利率、数量招标方式开展了395亿元7天期逆回购操作,操作利率1.40%,投标量395亿元,中标量395亿元。Wind数据显示,当日有343亿元逆回购到期,因此单日净投放资金52亿元。

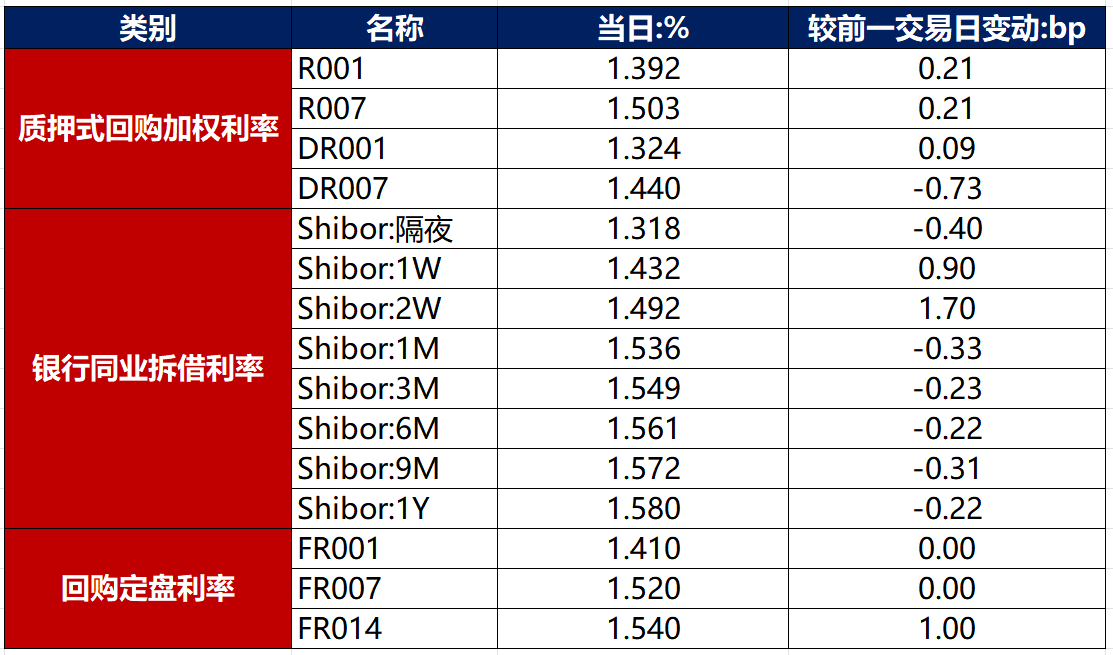

(二)资金利率

3月10日,资金面维持平稳态势,当日DR001上行0.09bp至1.324%,DR007下行0.73bp至1.440%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

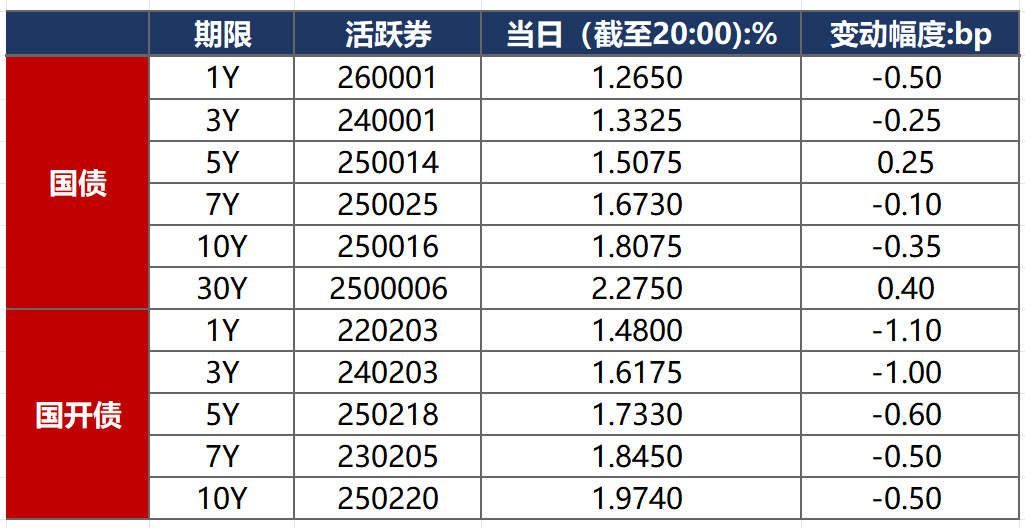

3月10日,尽管2月贸易数据表现较强,对债市形成一定压制,但受油价大幅回落影响,市场高通胀预期迅速缓和,提振债市整体小幅回暖。截至北京时间20:00,10年期国债活跃券250016收益率下行0.35bp至1.8075%,10年期国开债活跃券250220收益率下行0.50bp至1.9740%。

数据来源:Wind,东方金诚

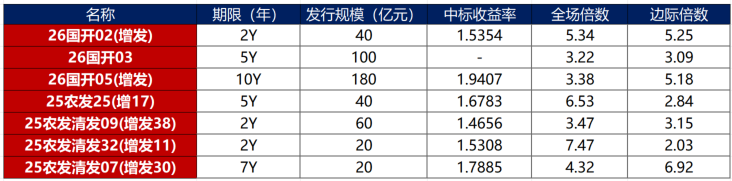

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月10日,5只产业债成交价格偏离幅度超10%,为“H8龙控05”跌超30%,“H1碧地01”跌超26%,“23中航产融MTN001(科创票据)”跌超10%;“H1万科04”涨超16%,“H2万科06”涨超21%。

2. 信用债事件

天津城投:召集人公告,天津城投集团拟提前兑付“19津投27”全部未偿本息,定于3月24日召开持有人会议。

融创房地产:公司公告,公司及其子公司因借款合同纠纷涉重大诉讼,执行标的金额超9.3亿元。

国联民生证券:公司公告,由于发行人资金安排情况变动,取消发行“26国民C2”。

本钢集团:公司公告,鉴于近期市场波动较大,资金未募满,取消发行“26本钢集团MTN001(科创债)”。

金地集团:公司公告,2月实现签约金额6.3亿元,同比下降77.50%;1-2月公司累计实现签约金额18.5亿元,同比下降63.37%。

陕西煤业:公司公告,2025年营业总收入1581.89亿元,同比减少14.10%;归母净利润165.48亿元,同比下降25.99%。业绩下降主因煤炭产品销售价格同比下降。

合景泰富集团:公司公告,香港清盘呈请聆讯进一步延期至6月22日。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 3月10日,A股大举反弹,算力硬件领涨,商业航天、网络安全、创新药板块表现活跃,上证指数、深证成指、创业板指分别收涨0.65%、2.04%、3.04%,全天成交额2.42万亿元。申万一级行业多数上涨,上涨行业中,通信涨超4%,电子涨超3%;下跌行业中,石油石化跌逾5%,煤炭跌逾3%。

【转债市场主要指数集体跟涨】 3月10日,转债市场跟随权益市场开启反弹,中证转债、上证转债、深证转债分别收涨0.96%、0.89%、1.02%。转债市场成交额657.38亿元,较前一交易日缩量114.08亿元。转债市场个券多数上涨,374支转债中,300支收涨,54支下跌,20支持平。当日上涨个券中,联瑞转债涨超13%,荣23转债涨超12%;下跌个券中,东时转债跌逾6%,恒逸转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(3月12日),海天转债即将上市。

3月10日,国微转债公告即将触发转股价格下修条款。

3月10日,锋工转债、利扬转债公告提前赎回;汇成转债、万凯转债、精装转债、大中转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

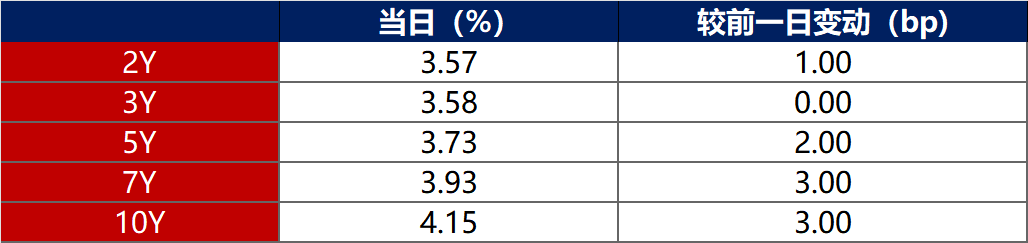

3月10日,除3年期美债收益率保持不变以外,其余各期限美债收益率普遍上行。其中,2年期美债收益率上行1bp至3.57%,10年期美债收益率上行3bp至4.15%。

数据来源:iFinD,东方金诚

3月10日,2/10年期美债收益率利差扩大2bp至58bp;5/30年期美债收益率利差扩大4bp至105bp。

3月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.33%。

2. 欧债市场

3月10日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行1bp至2.85%,法国、意大利、西班牙、英国10年期国债收益率分别下行4bp、10bp、4bp和9bp。

数据来源:英为财经,东方金诚

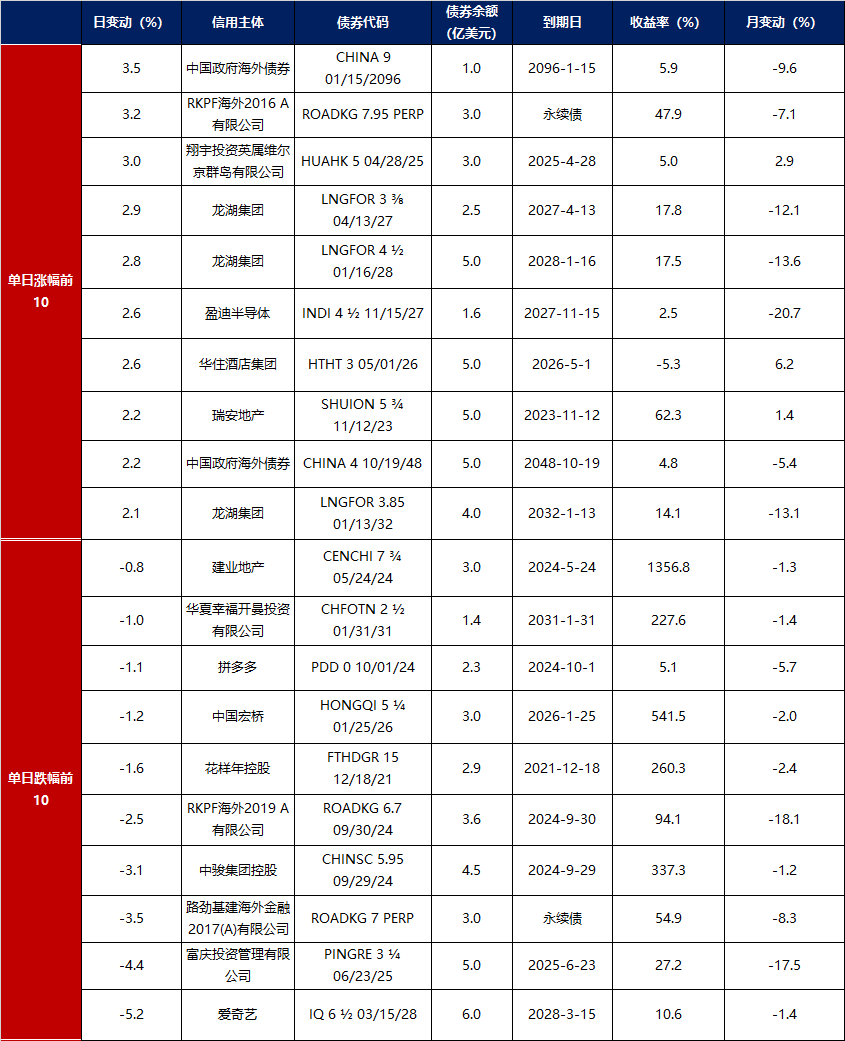

3. 中资美元债每日价格变动(截至3月10日收盘)

数据来源:Bloomberg,东方金诚整理