康龙化成牵手礼来!恒生生物科技ETF汇添富(513280)、生物医药ETF汇添富(159839)回调,资金盘中再度出手!机构:双轮驱动CXO景气度修复

文/第三方供稿2026-03-12 14:08:59来源:第三方供稿

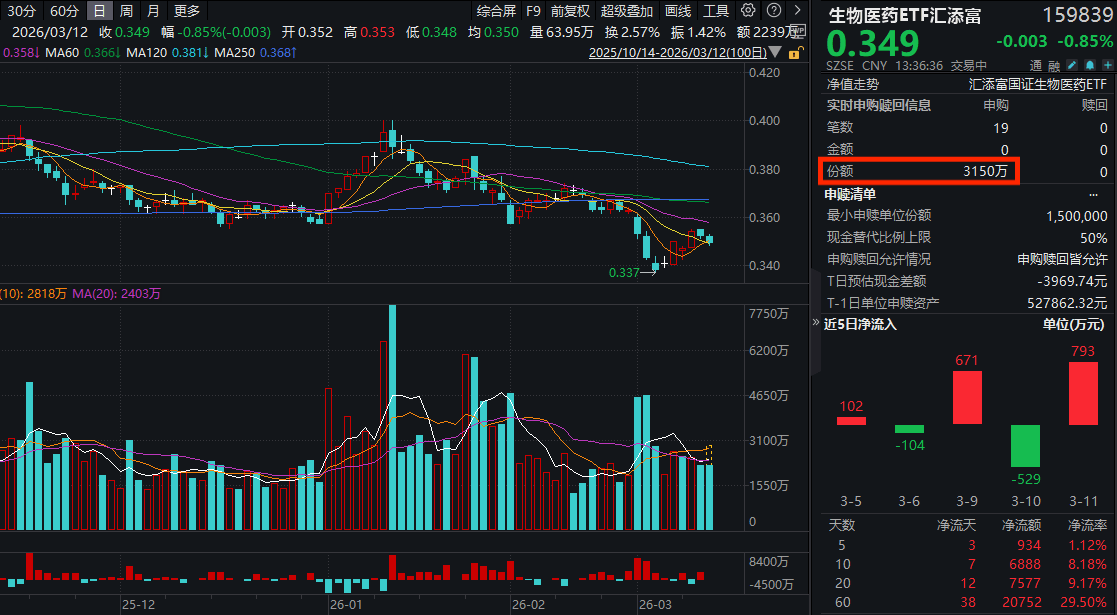

今日(3.12),地缘局势风云变幻,国际油价再度上涨。医药板块冲高回落,生物医药ETF汇添富(159839)回调近1%,盘中实时“吸金”3150万份,近60日累计净流入超2亿元!港股医药中,同类0.15%最低档费率的恒生生物科技ETF汇添富(513280)冲高回落跌超2.5%。

消息面上,3月11日,据康龙化成消息,公司与礼来公司共同宣布,达成关于首个申报注册的口服小分子GLP-1受体激动剂Orforglipron的生产合作协议。根据协议,礼来公司预期投资康龙化成2亿美元并支持其技术能力建设,未来将根据后续发展情况进一步扩大合作规模。此次与礼来公司就Orforglipron达成制剂商业化生产合作,是公司制剂CDMO的重要里程碑。

生物医药ETF汇添富(159839)标的指数热门股多数飘绿:荣昌生物跌超6%,百利天恒跌超4%,药明康德、长春高新、昭衍新药跌超1%。上涨方面,受合作利好,康龙化成逆市涨超5%,智飞生物、沃森生物涨超2%。

注:成分股仅做展示,不作为个股推介。

【投融资与出海双轮驱动,CXO迎来景气度修复与全球化新周期】

2025年全球及中国医疗健康领域一级市场投融资回暖,叠加中国创新药BD出海授权交易额、首付款均创历史新高,不仅为药企的研发及运营补充了关键资金,更印证了创新药企全球化实力的提升。在此背景下,全球及中国CXO市场预计将在2026年迎来稳定增长,行业景气度随下游需求复苏而修复。同时,修订后美国《生物安全法案》对特定企业的明确排除及缓冲期设计,有望大幅缓释地缘政治风险,推动国内CXO行业在全球产业链中的地位进一步巩固与扩张。

全球和中国的CXO市场稳定增长。据弗若斯特沙利文预测,2026年全球和中国临床前CRO市场规模将分别达到332.5亿美元和528.6亿人民币,2026年全球和中国临床CRO市场规模将分别达到732.0亿美元和598亿人民币,市场逐渐恢复与稳定增长。全球医药CDMO行业的市场规模预计在2026年和2033年将分别达到1189亿美元和3385亿美元。中国CDMO市场规模增速远高于全球增速,中国医药CDMO行业的市场规模预计在2026年和2033年将分别达到1370亿人民币和5369亿人民币。

行业集中度加速提升,头部企业凭借全产业链与全球化布局构筑坚实护城河。2025年,药明康德预计营收达454.56亿元(同比增长15.84%),药明康德净利率自2020年的18.06%稳步攀升至2025Q1-Q3的37.15%,显著高于行业整体水平(21.67%–22.99%)。中小企业出清退场,行业已形成以药明康德、泰格医药、康龙化成、凯莱英为第一梯队,昭衍新药、九洲药业等细分龙头为第二梯队的清晰格局,“强者恒强、专者精耕”态势持续强化,推动中国CXO行业向专业化、国际化与高质量发展新阶段迈进。

医疗健康领域投融资金额持续增加。2025年,全球共完成医疗健康领域一级市场投融资1930笔,累计融资632亿美元,融资金额同比回升8.6%;中国医疗健康产业一级市场共达成797笔投融资交易,累计融资97亿美元,融资金额同比回升32.9%。未来,随着美联储进一步降息落地,将继续改善医疗健康领域一级市场投融资的情况。

中国药企出海授权交易创新高,研发投入持续改善。2025年中国创新药共完成了157起BD出海授权交易,交易总额为1356.55亿美元,其中首付款总额为70亿美元,事件数、交易总额和首付款总额等三项指标均创下历史新高,为公司的研发及运营补充了资金。与此同时,2025年前三季度,中国A股医药生物企业研发用同比增加,研发费用/营业总收入重回5%,但依旧有提升空间。

《生物安全法案》的负面影响正在边际递减。修订后的美国生物安全法作为授权法案的一部分通过生效,新版法案未再明确提及特定中国公司,并设计了较长时间的缓冲期,预计对国内生物医药产业的即时冲击将趋于缓和。CXO行情与基本面实现同步修复。2025年CXO整体上涨55.26%,跑赢沪深300指数(21.19%);2025年前三季度,CXO板块实现营业收入737.88亿元(同比增加10.08%),归母净利润168.82亿元(同比增加51.90%),毛利率与净利率分别回升至40.64%和22.99%,盈利质量呈现改善迹象,印证行业景气度实质性回升。与此同时,截至2025年末,CXO的PE(TTM,剔除负值)为26.75,对沪深300溢价率98.93%,低于2016–2025年历史均值。

万联证券指出,聚焦具备全球竞争力的“一体化”龙头企业,重点关注客户群多元化、且拥有全产业链布局的平台型企业。此外,受益于“食蟹猴价格回升”与“减肥药”“小核酸药物”等风口的临床前CRO,重点关注拥有自有食蟹猴、且在GLP-1、小核酸等产业链上有成熟解决方案的中小型CRO/CDMO企业。(来源:万联证券20260309《投融资与出海双轮驱动,CXO迎来景气度修复与全球化新周期》)

【2026年1~2月创新药BD突破500亿美元,Q2多项大会值得期待】

西南证券指出,创新药板块近期利好频频。

(1)多家企业宣布合作授权,包括前沿生物、和铂医药,验证了企业的研发实力。2026年前两月的BD总包已经突破500亿美元,接近25年全年的四成,首付款超30亿美元,超过25年的四成,创新药板块基本面持续向好。

(2)多家创新药企业发布业绩预增公告,如艾力斯、三生国健等,叠加多家企业2026年盈利的目标,创新药热度有望持续提升。

(3)展望Q2,AACR、ELCC、ASCO、EHA等大会优异数据有望成为创新药企业股价的重磅催化剂。

(来源:西南证券20260228《创新药板块利好频现、Q2多项大会值得期待》)

【港股医药低费率“智”选——恒生生物科技ETF汇添富(513280)】

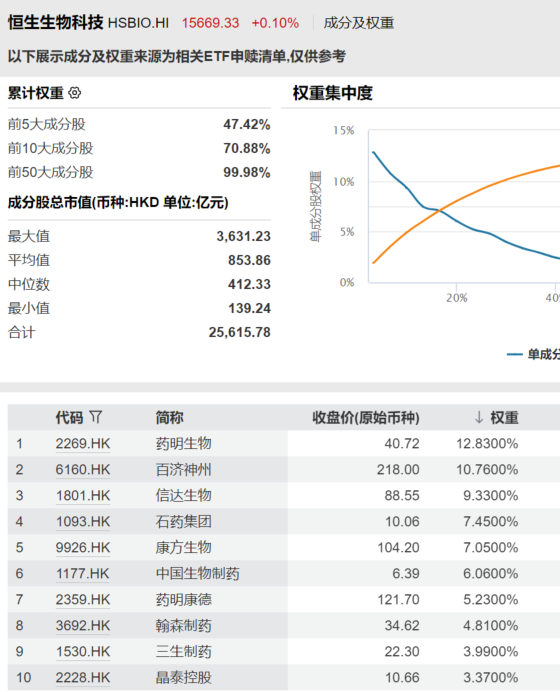

把握港股医药全产业链行情,认准恒生生物科技ETF汇添富(513280),兼顾创新药和CXO成长机遇,分布相对均衡。指数聚焦30只港股医药龙头,重仓股囊括药明生物、百济神州、信达生物、石药集团、康方生物、科伦博泰等,创新药占比六成,CXO占两成,兼顾医疗设备和AI互联网医疗,不押注单一赛道,胜率更高,持有体验更佳!

数据显示,在跟踪恒生生物科技指数的ETF中,恒生生物科技ETF汇添富(513280)是2025年唯一获资金净流入的ETF,全年份额增长率超34%!值得注意的是,恒生生物科技ETF汇添富(513280)也是全市场管理费最低档的港股医药类ETF,管理费低至0.15%/年!

恒生生物科技ETF汇添富(513280)还设有场外联接基金方便7*24申赎,联接基金A:020634,联接基金C:020635。

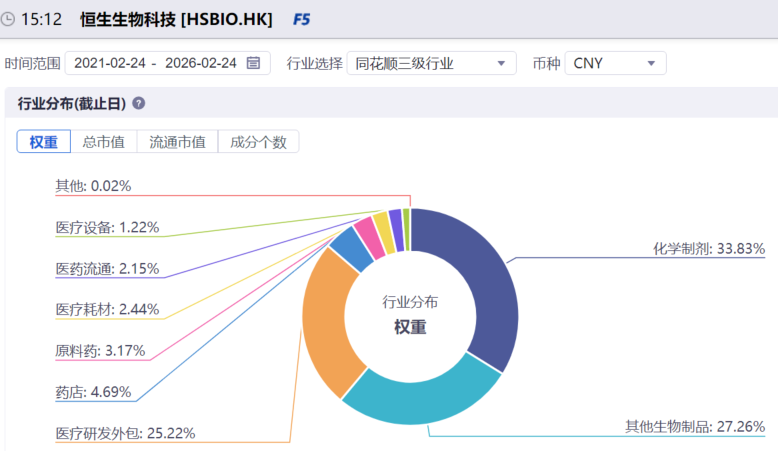

【恒生生物科技指数行业分布】

【A股医药主线之选——生物医药ETF汇添富(159839)】

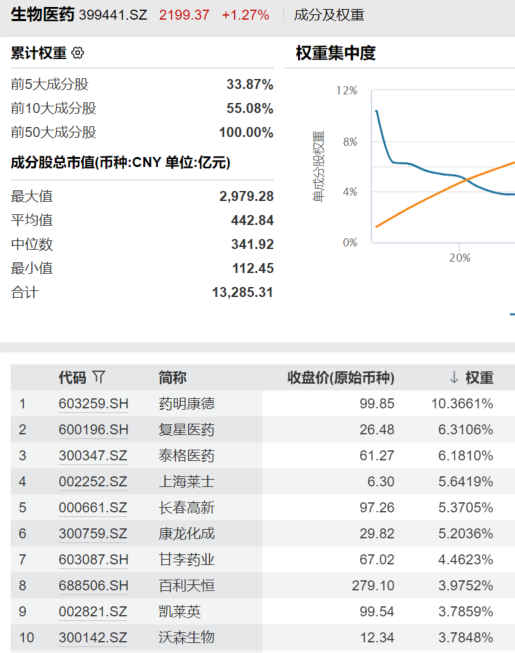

布局A股CXO、创新药主线行情,认准集中度更高的生物医药ETF汇添富(159839),跟踪国证生物医药指数,CXO和创新药均衡贡献5成权重,兼顾疫苗、血制品等细分行业机遇,聚焦30只行业龙头,锐度更高、弹性更强!前十大重仓股囊括药明康德、复星医药、泰格医药、上海莱士、长春高新等,十大权重股占比超55%,龙头集中!

风险提示:基金有风险,投资需谨慎。需关注溢价风险。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述基金均属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于国证生物医药指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。恒生生物科技ETF汇添富(513280)投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。