来源:联洲信评

背景介绍

在全球可持续发展理念深入人心的当下,ESG正从边缘走向主流,成为各界关注的焦点。ESG 中的 S(社会)维度,秉持以人为本的核心理念,聚焦企业与政府、员工、客户、债权人及社区等多元内外部利益相关者的期望与诉求,督促企业创造价值、遵纪守法、保障居民与雇员权益,减少各类社会矛盾,构建和谐共生的社会关系。

制药、生物科技和生命科学行业作为关乎国计民生的战略性产业,直接影响着国家的产业竞争格局,在推动社会建设方面扮演着无可替代的关键角色。近年来,随着国内外政策导向的积极转变以及行业自身发展的深刻变革,落实 ESG 治理已成为制药、生物科技与生命科学行业无法回避的重要议题。构建高质量的 ESG 标准和实践,既是制药、生物科技与生命科学行业应尽的社会责任,也是其实现长期商业目标、在激烈市场竞争中脱颖而出的重要前提。S(社会)作为ESG的重要核心议题,其表现影响了ESG的整体表现,因此企业加强S(社会)的治理变得十分必要。

S(社会)绩效对比分析

联洲信评(UCCR)ESG专项小组通过对企业官网及巨潮资讯网披露的ESG相关报告的情况进行统计,截至2025年5月5日,A股制药、生物科技与生命科学行业主动披露2024年度ESG相关报告的上市公司有161家,截至2024年9月5日,A股制药、生物科技与生命科学行业主动披露2023年度ESG相关报告的上市公司有134家,(UCCR)ESG专项小组以此为样本,结合联洲信评ESG评级模型及标准,对制药、生物科技与生命科学行业上市公司2023年度和2024年度的S(社会)绩效进行综合分析和对比。

股东责任

企业与股东的关系,并非仅局限于委托代理的契约联结,更深度嵌入企业与社会共生的大框架中 —— 企业对股东的责任本质具有鲜明社会性。企业对股东的社会责任包括三个方面:第一,尊重股东的法定权利;第二,企业行为应该以保障股东的资金安全和收益性为前提;第三,向股东提供真实的经营和投资信息。

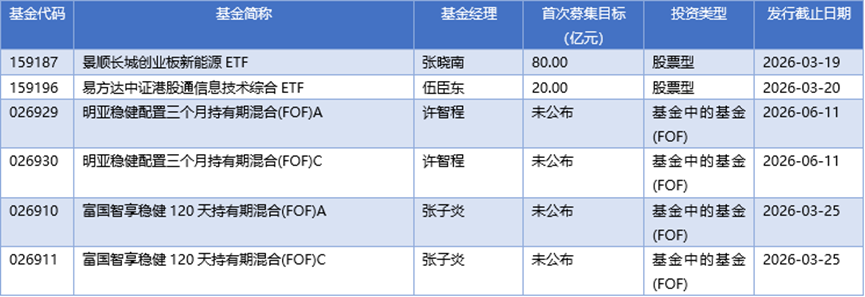

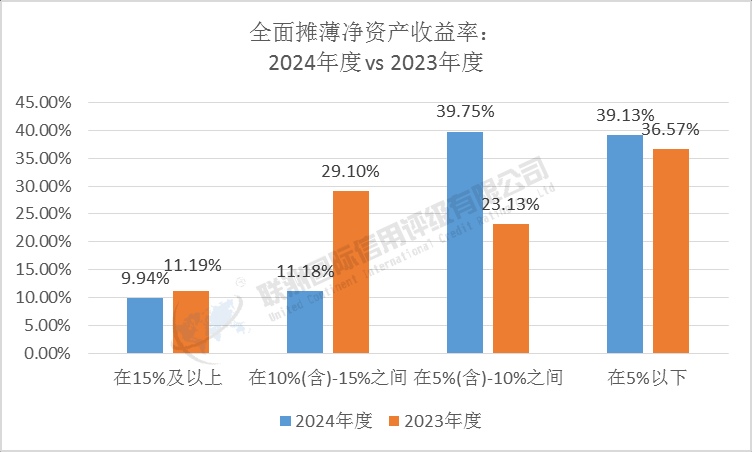

在股东责任方面,我们主要关注股东回报和中小企业回报率。股东回报以全面摊薄净资产收益率来衡量,中小股东回报率以现金分红率来衡量。

通过分析发布了2024年度和2023年度ESG相关报告的制药、生物科技与生命科学行业上市公司的情况,2024年度全面摊薄净资产收益率在15%及以上的制药、生物科技与生命科学行业上市公司的比例为9.94%,比2023年度下降1.25%;2024年度全面摊薄净资产收益率在10%(含)-15%之间的公司比例比2023年度下降17.92%;2024年度全面摊薄净资产收益率在5%(含)-10%之间的公司比例比2023年度上升16.62%;2024年度全面摊薄净资产收益率在5%以下的公司比例比2023年度上升2.56%,整体上2024年度的股东回报表现相较于2023年度显著下降。这也反映出受到经济环境下行周期影响,制药、生物科技与生命科学行业整体盈利压力承压,股东回报明显下降。这也提醒企业在ESG实践中,要精准发力 ESG,制定适配的 ESG 策略,优化资产结构,拓展增收渠道,增强抗风险能力,实现ESG绩效提升。

图1:股东回报情况:2024年度 vs 2023年度

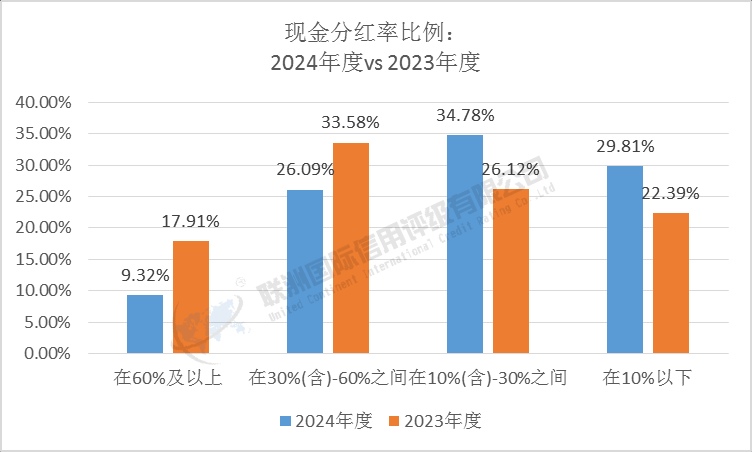

通过分析发布了2024年度和2023年度ESG相关报告的制药、生物科技与生命科学行业上市公司的情况,2024年度现金分红率在60%及以上的公司比例比2023年度下降8.59%,2024年度现金分红率在30%(含)-60%之间的公司比例比2023年度下降7.49%,2024年度现金分红率在10%(含)-30%之间的公司比例比2023年度上升8.66%,2024年度现金分红率在10%以下的公司比例同比上升7.42%。整体上,2024年度制药、生物科技与生命科学行业上市公司的中小股东回报比2023年度略有降低,这主要受政策冲击、经营管理失衡、外部环境波动等多重因素。这也提醒企业在ESG实践和经营过程中,要建立ESG与股东回报的协调机制,强化长期价值,最终实现 ESG 实践推动企业业绩增长,而盈利增长又反哺股东的良性循环。

图2:中小股东回报情况:2024年度 vs 2023年度

产品责任

产品责任是 S 维度的核心子议题之一, 是企业在消费者责任上的核心体现。 S 维度聚焦企业如何平衡内外部利益相关方诉求,其中对消费者的责任是重中之重,而产品责任正是这一责任的直接落地形式。制药、生物科技与生命科学行业是关乎公众健康的行业,这就要求企业要把控产品质量与安全,关注研发责任和售后服务。

在产品责任方面,我们主要考察制药、生物科技与生命科学行业公司的标准质量管理体系、行业质量管理体系、研发投入强度、知识产权保护、安全生产和产品售后服务等。

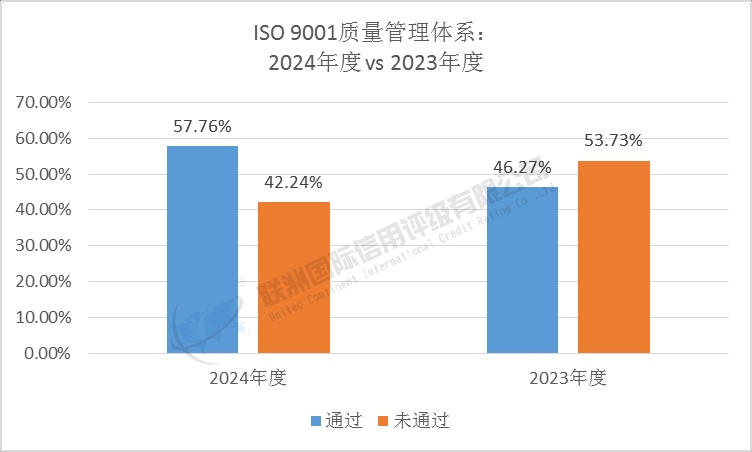

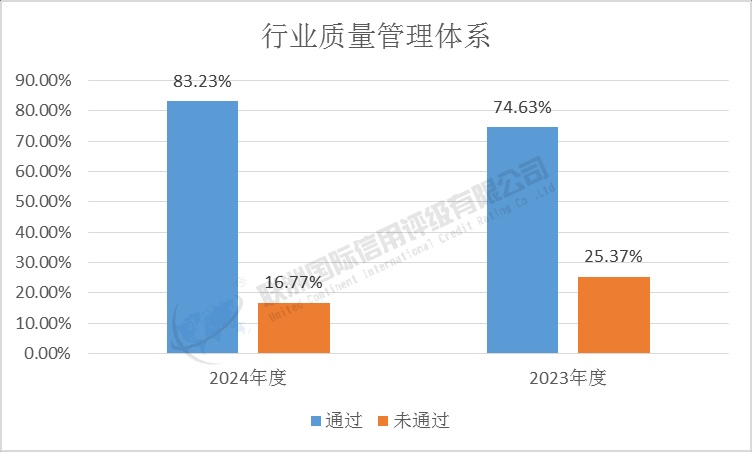

通过分析发布了2024年度和2023年度ESG相关报告的制药、生物科技与生命科学行业上市公司的情况,2024年度通过ISO 9001质量管理体系的公司比例比2023年度增加11.49%;2024年度通过行业质量管理体系的公司比例比2023年度增加8.60%,整体上2024年度制药、生物科技与生命科学行业上市公司在质量管理的表现优于2023年度的表现,这反映出监管、市场等外部环境倒逼下的行业转型,更有利于行业长期发展;另一方面也说明该行业上市公司更加重视质量安全,更多的企业具备了对接国际监管标准的能力,打破国际市场的质量壁垒;同时也可以表明该行业的企业深入践行ESG,形成“质量提升- ESG 表现优化-资本助力-质量再升级”的良性循环。

图3:通过ISO 9001质量管理体系情况:2024年度 vs 2023年度

图4:通过行业质量管理体系情况:2024年度 vs 2023年度

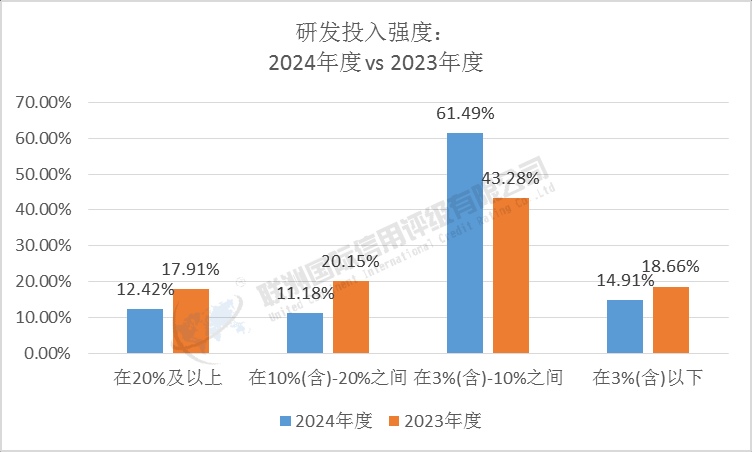

在研发投入方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,2024年度研发投入占比在20%及以上的公司比例比2023年度减少5.49%,2024年度研发投入占比在10%(含)-20%之间的公司比例比2023年度下降8.97%,2024年度研发投入占比在3%(含)-10%之间的公司比例比2023年度增加18.21%,研发投入在3%(含)以下的公司比例比2023年度下降3.75%。整体上,制药、生物科技与生命科学行业2024年度的研发投入表现相对于2023年度有所下降,这主要是资本退潮后行业从“野蛮生长”转向“理性收缩”,并非是行业创新动力衰退。这体现了该行业的研发策略不断优化,从“追求数量”到“重视质量”的转变。

图5:研发投入强度:2024年度 vs 2023年度

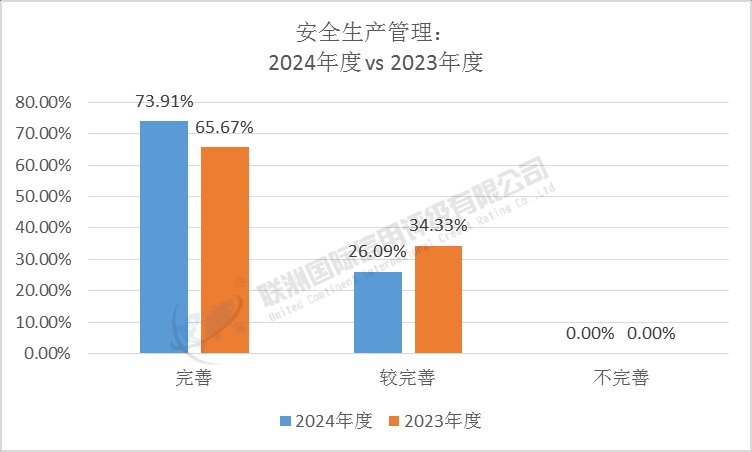

在安全生产方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,其安全管理基本都能达到生产要求。其中2024年度安全管理体系完善的公司占比为73.91%,其拥有有资质的专职安全管理人员,安全管理落实到位,员工签署安全生产责任书,保障安全生产,2023年度安全管理体系完善的公司占比为65.67%,占比下降了8.24%。总体而言,2024年度制药、生物科技与生命科学行业上市公司的安全生产管理水平对比2023年度有所提升。这是企业技术升级、管理理念革新等多方面共同作用的结果,既筑牢了行业生产的安全底线,也为行业高质量发展夯实了基础。

图6:安全生产管理情况:2024年度 vs 2023年度

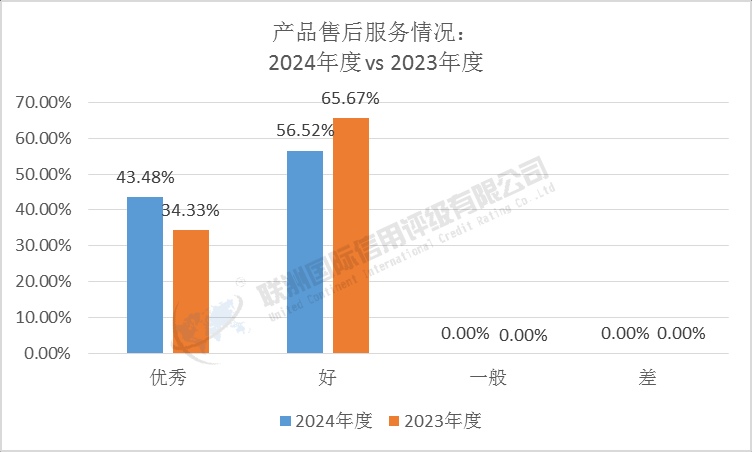

在产品售后方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,2024年度产品售后表现优秀的公司比例比2023年度增加9.15%。整体上,2024年度制药、生物科技与生命科学行业上市公司的售后服务有一定提升。

图7: 产品售后服务情况:2024年度 vs 2023年度

客户责任

客户责任是企业社会责任感在客户群体上的直接体现。企业通过践行客户责任,既能提升客户忠诚度、巩固市场地位,又能通过客户反馈优化产品与服务,形成良性循环。企业提供安全、高质量的产品或服务,满足客户的需求,是制药、生物科技与生命科学行业上市公司的社会责任。在客户责任方面,我们主要关注客户的满意度及客户的隐私保护。

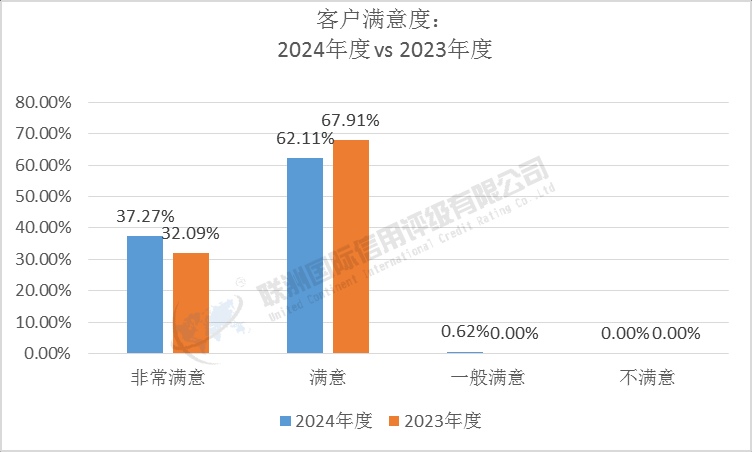

在客户满意度方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,2024年度有37.27%的公司客户满意度非常高,比2023年度增加5.18%;有62.11%的公司客户满意度很高,较2023年度下降了5.80%。整体上,2024年度制药、生物科技与生命科学行业上市公司的客户满意度有一定提升。

图8:客户满意度:2024年度 vs 2023年度

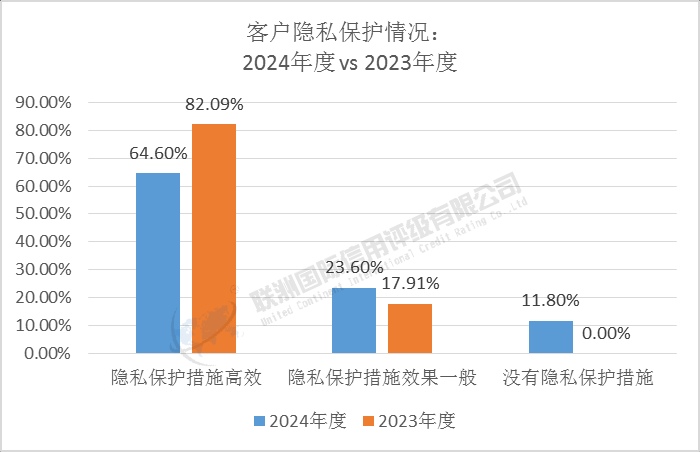

在客户隐私保护方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,2024年度有64.60%的公司有客户隐私保护政策,并落实到位,能有效保护客户隐私, 比2023年度占比减少了17.49%;2024年度有23.60%的公司有客户隐私保护政策,但落实不到位,能有效保护客户部分隐私,2023年度有17.91%的公司有客户隐私保护政策,但落实不到位,能有效保护客户部分隐私。整体上, 2024年度制药、生物科技与生命科学行业上市公司在客户隐私保护方面工作有待提升。

图9:客户隐私保护情况:2024年度 vs 2023年度

供应商责任

供应链管理是企业社会责任的重要环节,在供应链ESG管理中,企业通过制定一系列规定,推动其内部实施绿色采购,这也倒逼原材料、产品和服务等上游供应商不断提升ESG管理水平,推动企业自我调整现代化供应链管理模式,从而推动ESG的建设。供应商责任议题中我们重点关注企业的供应链管理制度及实施和应付账款周转率。

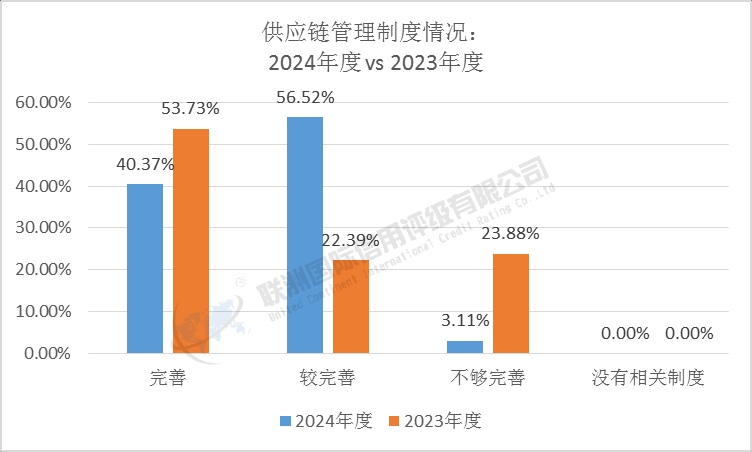

在供应链管理制度方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,2024年度有40.37%的公司供应链管理制度完善,成立供应商管理委员会或小组,供应商选取公平公开,供应商审计合规公正,较2023年度下降13.36%;2024年度有56.52%的公司供应链管理制度较完善,供应商选取公平公开,供应商审计合规公正,较2023年度上升了34.13%;2024年度有3.11%的公司供应链管理制度不够完善,2023年度则有23.88%的公司供应链管理制度不够完善。整体上,2024年度制药、生物科技与生命科学行业的上市公司在供应链管理制度方面表现有所提升。

图10:供应链管理制度情况:2024年度 vs 2023年度

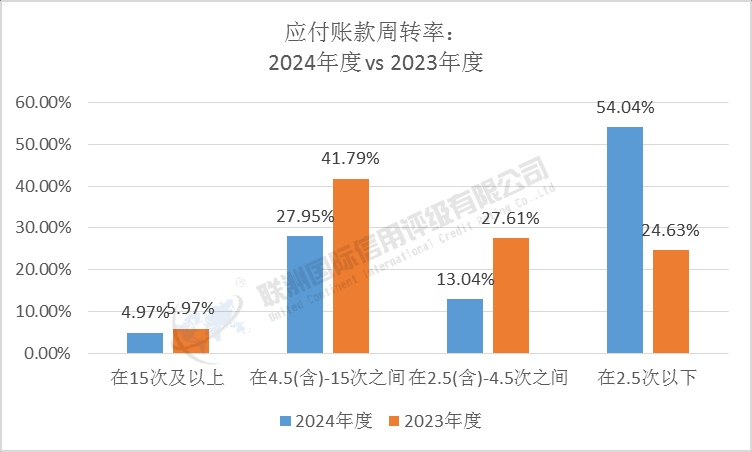

应付账款周转率衡量的是企业应付账款周转的速度,反映企业占用供应商资金的状况。2024年度制药、生物科技与生命科学行业的上市公司中,有4.97%的公司应付账款周转率在15次及以上,与2023年度基本持平;2024年度有27.95%的公司应付账款周转率在4.5(含)-15次之间,2023年度有41.79%的公司应付账款周转率在4.5(含)-15次之间;2024年度有13.04%的公司应付账款周转率在2.5(含)-4.5次之间,2023年度有27.61%的公司应付账款周转率在2.5(含)-4.5次之间。整体上,2024年度制药、生物科技与生命科学行业的上市公司在应付账款周转率方面有待进一步提升。

图11:应付账款周转率:2024年度 vs 2023年度

政府责任

在现代社会,企业除了经营好自身外,还要扮演好社会公民的角色,自觉遵守政府有关法律法规,合法经营,照章纳税,承担政府规定的其他责任和义务,并接受政府的监督和依法干预。政府责任议题中我们主要关注企业人均税收情况和企业在国家经济发展与转型中的贡献。

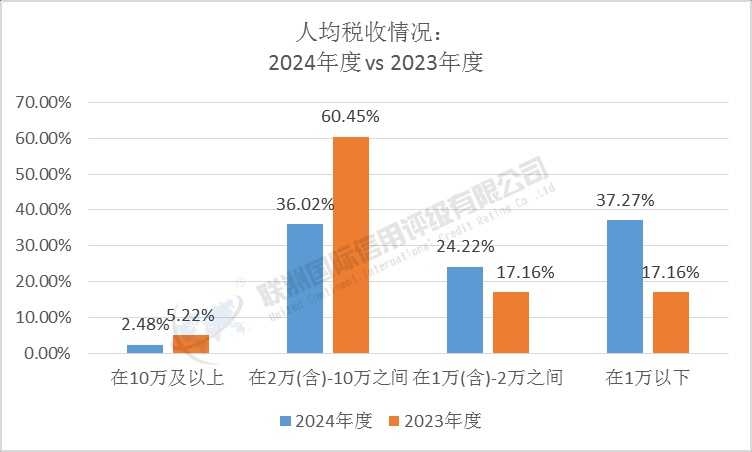

在人均税收方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,2024年度人均税收在10万及以上的公司占比为2.48%,比2023年度减少了2.74%;2024年度人均税收在2万(含)-10万之间的公司占比为36.02%,比2023年度减少了24.43%;2024年度人均税收在1万(含)-2万之间的公司占比为24.22%,比2023年度增加了7.06%;2024年度人均税收在1万以下的公司占比为37.27%,比2023年度增加了20.11%。整体上,2024年度制药、生物科技与生命科学行业上市公司的人均税收情况较2023年度有所下降。

图12:人均税收情况:2024年度 vs 2023年度

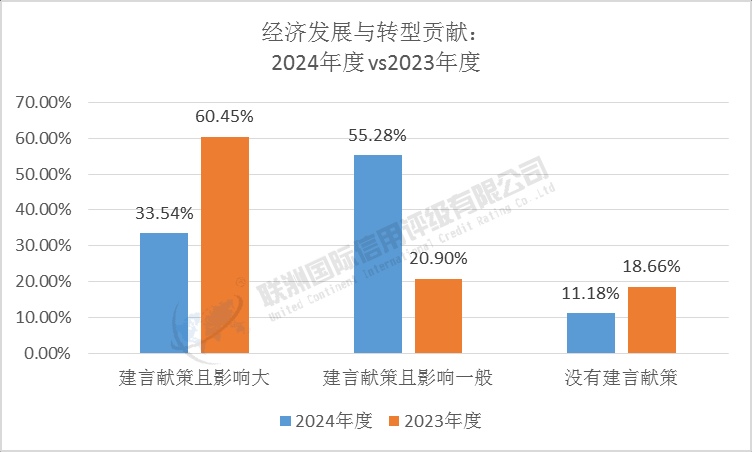

在经济发展与转型贡献方面,通过对比2024年度和2023年度制药、生物科技与生命科学行业上市公司的情况,2024年度有33.54%的公司为政府建设、经济发展、行业发展提出建议或参与政策法规和行业标准的制定,且影响大,比2023年度减少了26.91%;2024年度有55.28%的公司为政府建设、经济发展、行业发展提出建议或参与政策法规和行业标准的制定,但影响一般,比2023年度增加了34.38%;2024年度有11.18%的公司没有为政府建设、经济发展、行业发展提出建议或参与政策法规和行业标准的制定,较2023年度减少7.48%。整体上,2024年度制药、生物科技与生命科学行业上市公司在促进经济发展和社会转型的贡献方面较2023年度有待提升。

图13:经济发展与转型贡献:2024年度 vs2023年度

总结

通过对比分析发布了2024年度和2023年度ESG相关报告的制药、生物科技与生命科学行业上市公司的S(社会)绩效,2024年度上市公司对员工权益保障的重视程度显著提升,重点强化了员工职业健康管理、劳动权益保护及专业化培训体系建设;在产品全生命周期管理环节,企业持续聚焦产品质量把控、安全生产规范落实、售后服务优化及客户满意度提升等核心任务;与此同时,行业整体供应链管理水平亦实现稳步进阶。而在性别多元发展、女性职业晋升支持、弱势群体关怀等深层社会议题上的关注与投入仍显不足;在员工福利保障水平、股东投资回报能力、中小股东权益维护力度及公益捐赠规模等方面,相较2023年度均出现不同程度的回落。未来,制药、生物科技与生命科学行业上市公司仍需要从员工权益、利益相关方协同、社会价值深化等维度推进优化,实现全面可持续发展。

声明:以上分析以上市公司披露的2023年度和2024年度ESG相关报告年报等公开信息为数据来源,评级信息存在不充分等局限性。联洲信评不对评级报告所记载内容的真实性、完整性、及时性作任何保证,评级结果不作为任何投资决策依据,仅作为基本参考。

撰稿人:(UCCR)ESG专项小组