地缘震荡市场延续分化,资金却逆势布局这一“硬逻辑”国产替代主线?

2026/03/13 09:48来源:第三方供稿

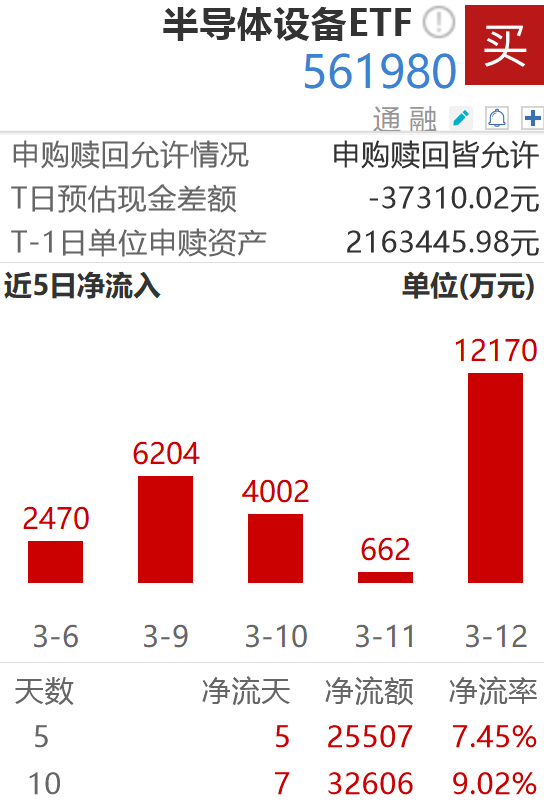

中东冲突背景下,3月市场整体风险偏好降低,资金转向中长期确定性较强方向。国产替代方面,100%聚焦半导体设备 材料 设计 制造的半导体设备ETF(561980)连续5日获资金净申购2.55亿元,显示资金正逆势布局硬逻辑、高需求、高价值产业。

【全球半导体周期延续上行,国产设备方兴未艾】

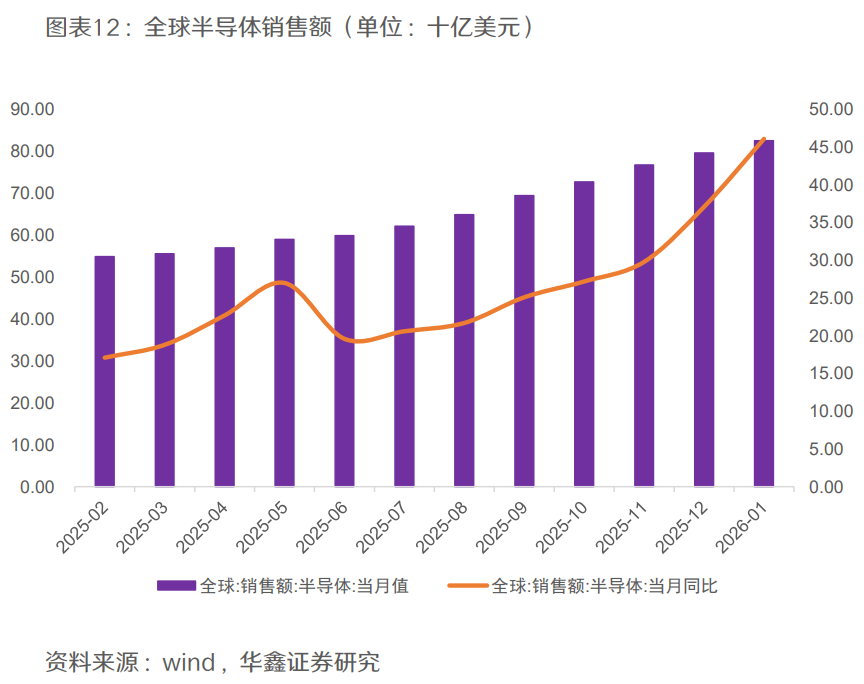

华鑫证券指出,2025年4月以来,全球半导体销售额呈现逐月攀升的态势,半导体行业景气度提升显著,2025年6月增速开始放缓,7-10月增速开始回升。2026年1月,全球半导体当月销售额为825.4亿美元,同比增长46.1%。

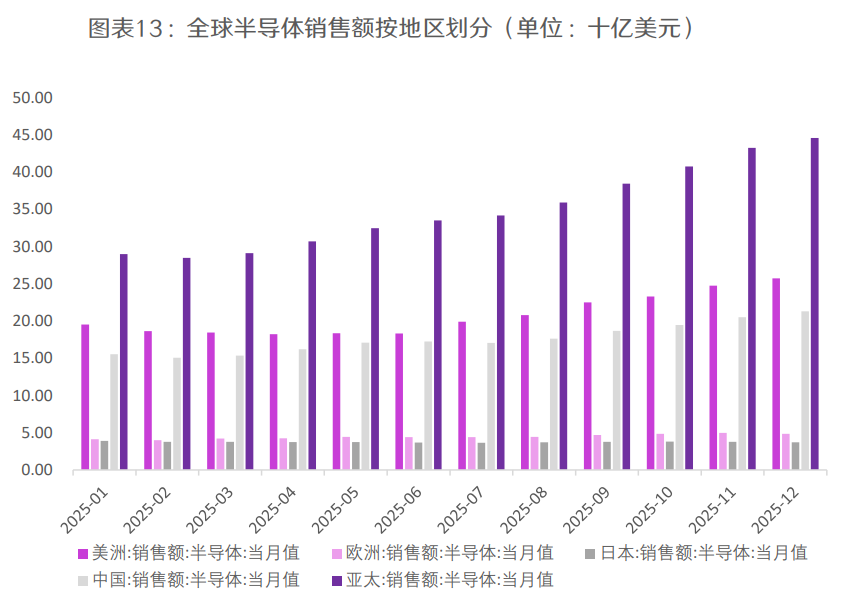

其中,中国销售额为228.2亿美元,环比增长5.75%,占比达27.65%,目前我国及全球半导体销售额增速已连续7个月上升。

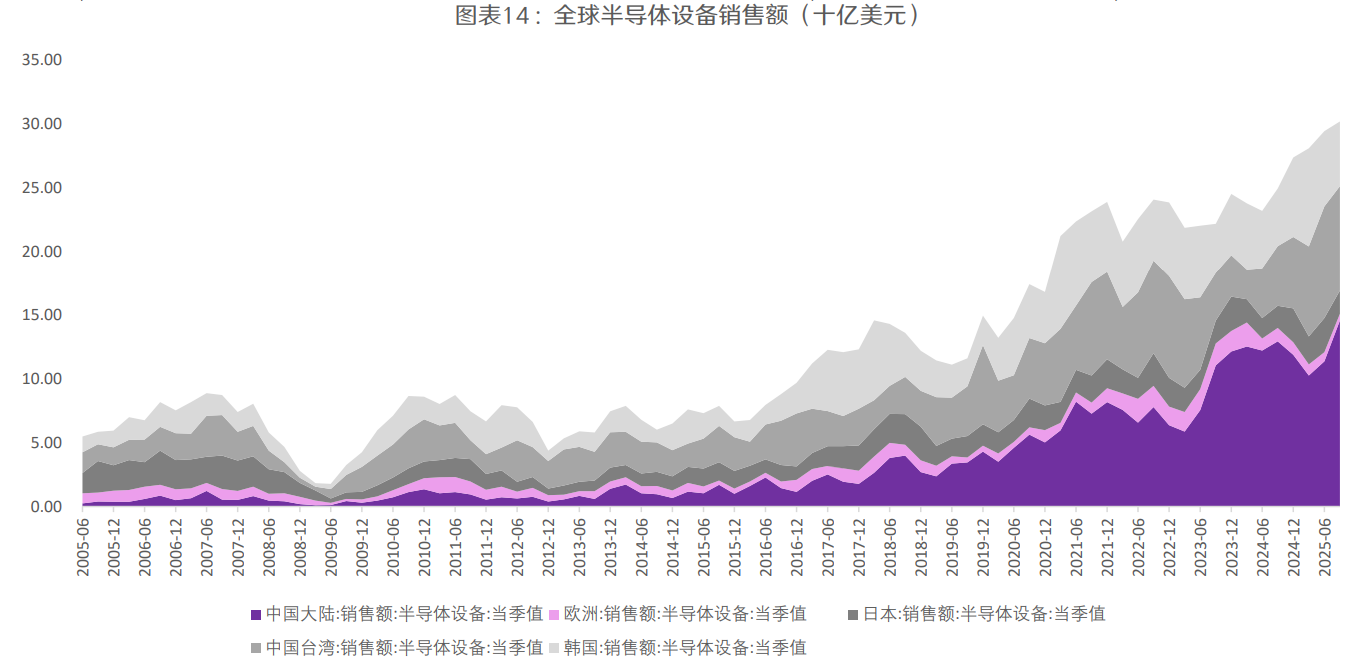

半导体设备方面,2005年以来,全球主要地区的半导体设备当季销售额呈现上升的趋势。

2008-2009年,受全球金融危机等因素影响,各地区半导体设备销售额大多出现下滑。2020-2025年,随着5G、人工智能等技术发展带来的半导体需求增加,全球半导体设备整体呈现增长态势,中国大陆和中国台湾增长较为显著。

具体来看,2025年三季度,中国大陆半导体设备销售额达到145.6亿美元,同比增长12.61%,环比增长28.17%,显示增长强劲。

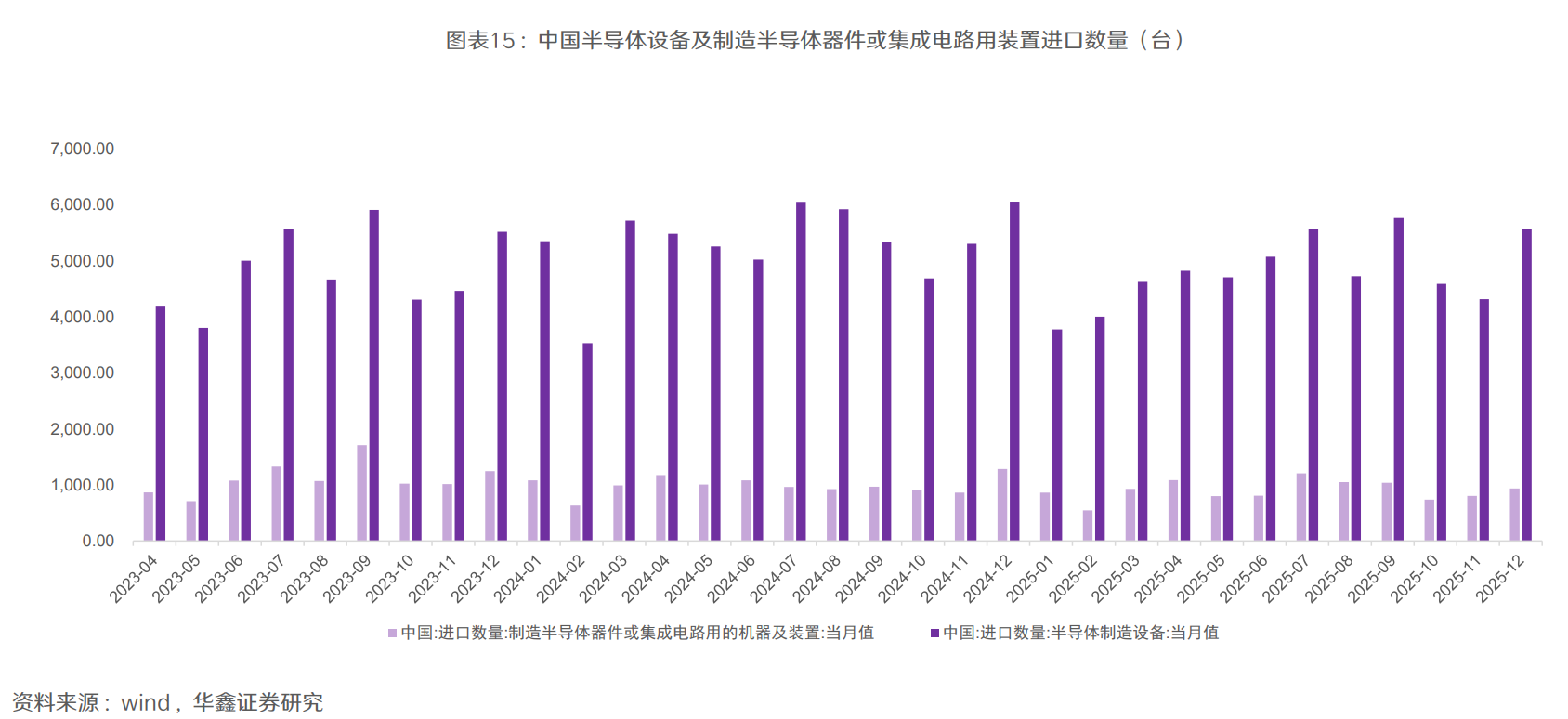

从中国进口半导体设备数量的维度来看,2023年以来,中国的半导体设备进口数量整体呈现平稳的态势。结合上文中国大陆半导体设备销售额攀升的趋势,华鑫证券认为国产设备正在逐步提升市场份额。

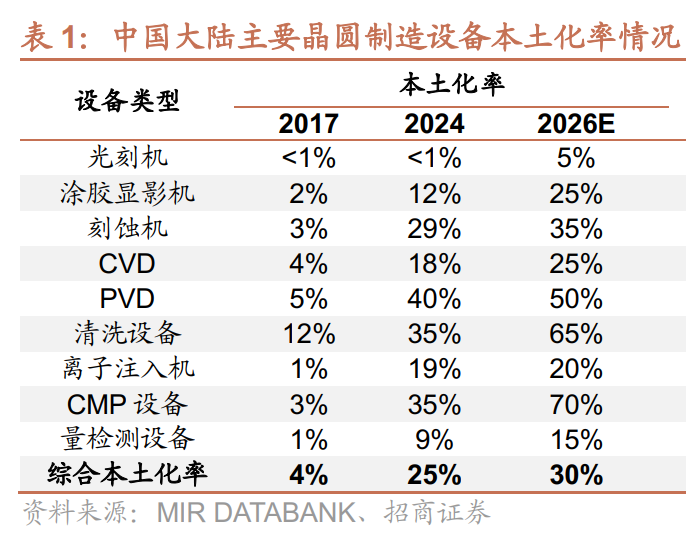

国产替代方面,当前我国半导体设备国产化率较低,自主可控诉求迫切。

招商证券指出,地缘政治风险加剧,美日荷等海外针对我国先进制程设备的出口管制政策持续收紧,倒逼本土终端厂商支持上游设备国产化,有望推动我国半导体设备国产化进度。

根据 MIR,2024年中国晶圆制造设备综合本土化率为25%,其中光刻机、量检测设备、涂胶显影机的国产化率较低,分别为<1%、9%、12%。MIR 预测到2026年,中国晶圆制造设备综合本土化率有望提升至30%。

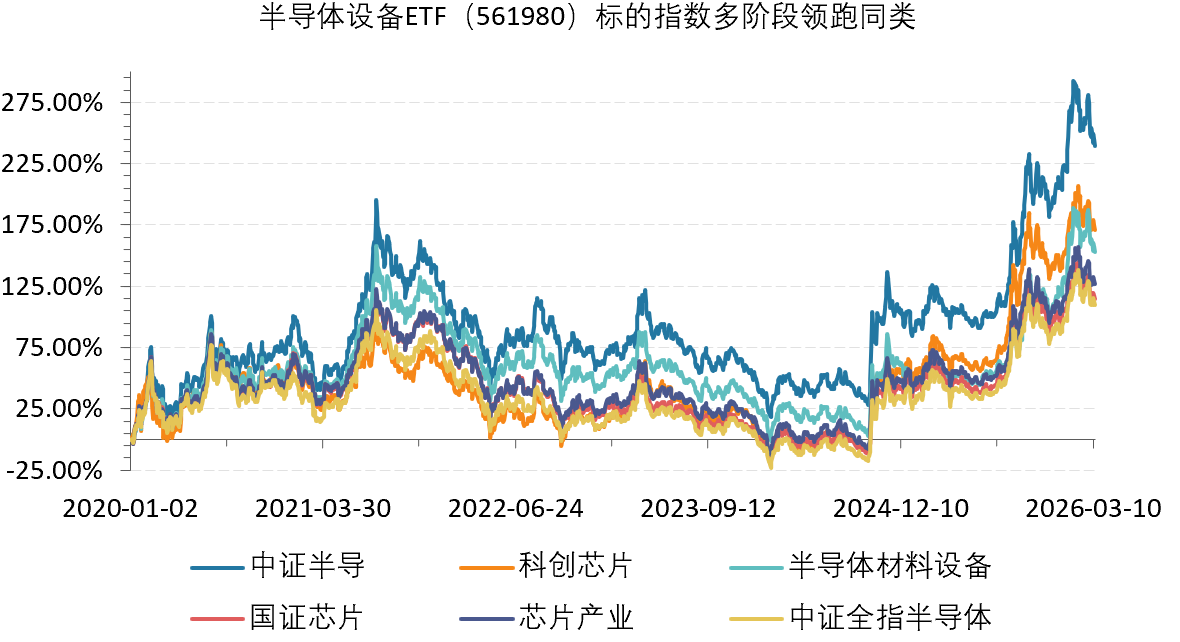

资料显示,半导体设备ETF(561980)跟踪中证半导,前十大重仓中微公司、北方华创、中芯国际、海光信息、寒武纪、沪硅产业等半导体设备、材料和集成电路设计、制造业的龙头,100%覆盖四大核心产业链,前十大集中度高超75%,“半导体设备”含量超60%。

数据显示,截至3月12日,中证半导2020年、2025年至今区间累计涨幅分别为253%、72.89%,大幅领先科创芯片、半导体材料设备等主流可比半导体主题指数,凸显出更强的指数弹性和进攻性,或在新一轮半导体上行周期中更具反弹锐度。

数据来源:Wind,2020.1.1-2026.3.12

风险提示:基金有风险,投资需谨慎。