【内容摘要】3月12日,资金面平稳中略松;债市明显回暖;转债市场主要指数集体下跌,转债个券多数下跌;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【十四届全国人大四次会议在京闭幕】第十四届全国人民代表大会第四次会议在圆满完成各项议程后,3月12日下午在北京人民大会堂闭幕。大会批准政府工作报告、“十五五”规划纲要、全国人大常委会工作报告等。大会通过生态环境法典、民族团结进步促进法、国家发展规划法、关于批准全国人大常委会关于法律清理工作情况和有关法律和决定处理意见的报告的决定,国家主席习近平签署第70号、第71号、第72号、第73号主席令。

【央行行长潘功胜:构建科学稳健的货币政策体系,继续实施好适度宽松的货币政策】央行行长潘功胜3月12日主持召开经济金融专家座谈会,分析研究当前经济金融形势,并就货币金融政策支持实体经济、货币政策框架改革完善、金融市场平稳发展等相关议题,听取专家意见建议。潘功胜表示,今年以来,央行坚决贯彻落实党中央、国务院决策部署,在存量政策接续发挥作用的基础上,又发布了涉及结构性货币政策工具的若干调整项,适度宽松的货币政策取得较好成效,有力提振市场信心、稳定社会预期。下一阶段,中国人民银行将全面贯彻落实党的二十届四中全会、中央经济工作会议精神和《政府工作报告》部署要求,构建科学稳健的货币政策体系,继续实施好适度宽松的货币政策,加大逆周期和跨周期调节力度,为经济持续向好向优创造适宜的货币金融环境。

【财政部:增设反映“超长期特别国债安排”多个科目,涉及支出、补充资本金等】财政部3月12日发布公告,在政府性基金预算支出功能分类科目中,增设“超长期特别国债安排的支出”(21798款)科目,反映使用超长期特别国债收入安排的金融方面支出;增设“利息费用补贴支出”(2179801项)科目,反映使用超长期特别国债收入安排的利息补贴和费用补贴等支出;增设“补充资本金”(2179802项)科目,反映使用超长期特别国债收入安排对金融机构的补充资本金支出;增设“风险补助支出”(2179803项)科目,反映使用超长期特别国债收入安排的金融机构风险补偿支出;增设“其他金融支出”(2179899项)科目,反映除上述项目以外的其他使用超长期特别国债收入安排的金融方面支出。

(二)国际要闻

【伊朗新任最高领袖誓言继续封锁霍尔木兹海峡,并威胁开辟其他战线】综合央视新闻、新华社报道,当地时间3月12日,伊朗最高领袖穆杰塔巴·哈梅内伊发表就任最高领袖以来的首份声明,就国家发展方向、地区局势以及应对外部挑战等问题作出系统阐述。穆杰塔巴·哈梅内伊明确表示,伊朗将继续采取包括封锁霍尔木兹海峡在内的战略手段,并在必要时开辟新的战线。他还说,中东地区的所有美军基地应立即关闭,否则这些基地将会遭到攻击。穆杰塔巴·哈梅内伊向战争中的遇难者家属和伤者表示慰问,并承诺为受损民众提供医疗和经济补偿。他表示,伊朗将继续追究敌方责任,并为遇难者“复仇”。

(三)大宗商品

【国际原油期货价格涨幅近10%,MYMEX天然气期货价格上涨】3月12日,WTI 4月原油期货收涨9.72%,报95.73美元/桶;布伦特5月原油期货收涨9.2%,报100.46美元/桶;COMEX 4月黄金期货价格收跌1.93%,报5084.1美元/盎司;NYMEX 4月天然气期货价格收涨0.65%至3.248美元/百万英热单位。

二、资金面

(一)公开市场操作

3月12日,央行以固定利率、数量招标方式开展了245亿元7天期逆回购操作,操作利率1.40%,投标量245亿元,中标量245亿元。Wind数据显示,当日有230亿元逆回购到期,因此单日净投放资金15亿元。

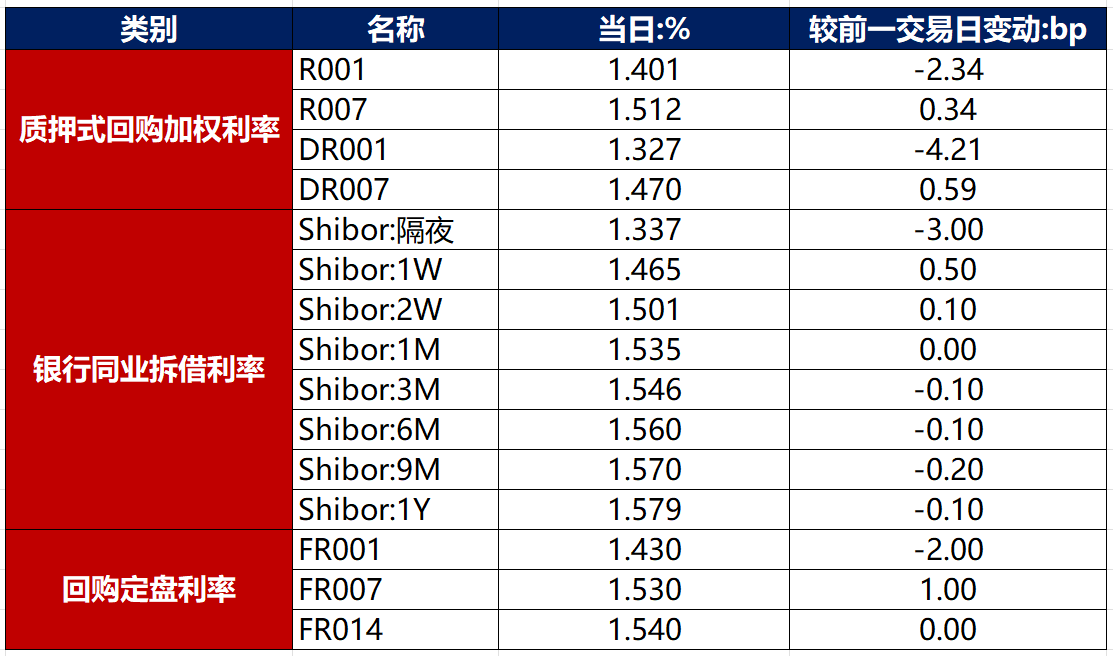

(二)资金利率

3月12日,资金面平稳中略松,当日DR001下行4.21bp至1.327%,DR007上行0.59bp至1.470%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

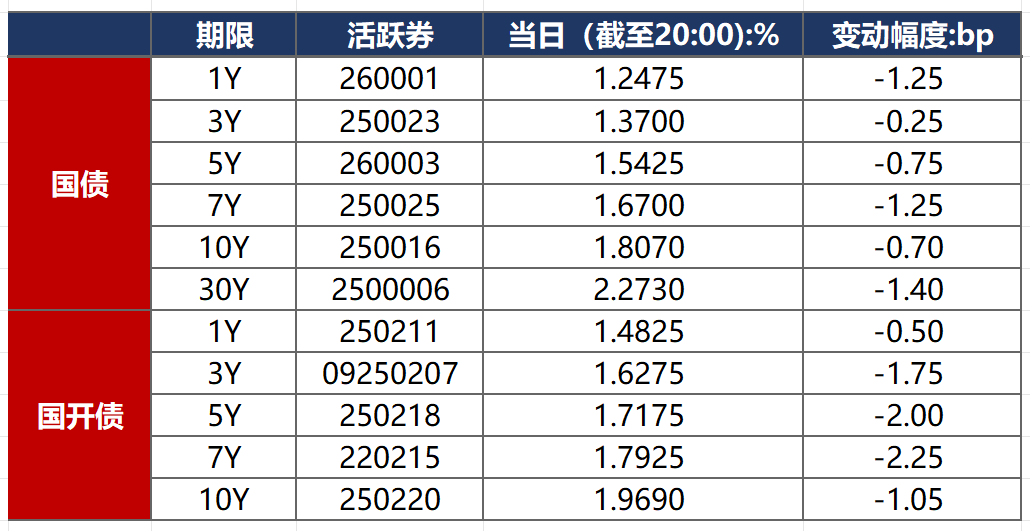

3月12日,财联社报道称部分银行被要求加强同业存款利率自律管理,同业存单利率或将迎来下调,提振市场情绪,债市明显回暖。截至北京时间20:00,10年期国债活跃券250016收益率下行0.70bp至1.8070%,10年期国开债活跃券250220收益率下行1.05bp至1.9690。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月12日,5只产业债成交价格偏离幅度超10%,为“H1碧地02”跌超33%,“H1万科04”跌超14%;“H2万科02”涨超16%,“H1碧地03”涨超50%,“H1碧地01”涨超69%。

2. 信用债事件

中南建设:召集人公告,拟于3月17日召开“20中南建设MTN001”持有人会议,拟将本金兑付展期12个月,原有票面利率维持7.2%不变。

阳光100中国控股:公司公告,公司接获香港清盘呈请,涉及2.05亿美元未偿债务;公司将反对该呈请,并考虑向高等法院申请相关认可令。

宝龙实业:公司公告,根据重组议案,“21宝龙01、21宝龙02及21宝龙03”将于3月16日向同意账户兑付其持有本债券同意张数的0.1%。

远洋控股:公司公告,截至2月28日,公司到期未偿付借款本金合计167.8亿元。

奥园集团:公司公告,截至2月28日,未能及时清偿到期债务本金累计420.31亿元,未完结涉诉金额691.92亿元,其中融资相关涉讼金额约582.57亿元。

精伦电子:公司公告,公司存在因市值低于5亿元暨首次股价低于1元而终止上市风险。

港铁公司:公司公告,2025年集团取得总收入554.65亿港元,同比减少7.6%;股东应占净利润146.77亿港元,同比减少6.9%。

陆家嘴:公司公告,2025年度,公司实现营业总收入181.65亿元,较上年度增长23.99%;归母净利润12.23亿元,同比下降18.90%;计提资产减值准备12.86亿元。

绿地控股:公司公告,公司及控股子公司2月11日至3月4日新增诉讼累计金额59.92亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 3月12日,A股震荡走低,近3900股下挫,风电午后走强,储能、化工板块反复活跃、军工、贵金属、机械跌幅较大,上证指数、深证成指、创业板指分别收跌0.10%、0.63%、0.96%,全天成交额2.46万亿元。申万一级行业多数下跌,上涨行业中,煤炭涨超4%,公用事业、农林牧渔、综合涨超1%;下跌行业中,国防军工跌逾2%,机械设备、通信等5个行业跌逾1%。

【转债市场主要指数集体跟跌】 3月12日,转债市场跟随权益市场有所走弱,中证转债、上证转债、深证转债分别收跌1.05%、1.05%、1.06%。转债市场成交额634.33亿元,较前一交易日缩量33.34亿元。转债市场个券多数下跌,375支转债中,171支收涨,182支下跌,22支持平。当日上涨个券中,新上市海天转债涨超47%,存量个券中百川转2涨超16%;下跌个券中,嘉泽转债、亿田转债、锋工转债跌逾9%。

数据来源:Wind,东方金诚

2. 转债跟踪

3月12日,斯达半导发行转债获证监会注册批复。

3月12日,卫宁转债公告董事会提议下修转股价格;垒知转债公告即将触发转股价格下修条款。

3月12日,红墙转债公告提前赎回;泰坦转债公告不提前赎回,且在未来3个月内(2026年3月12日至2026年6月11日),若再次触发提前赎回条款,亦不选择提前赎回。

(四)海外债市

1. 美债市场

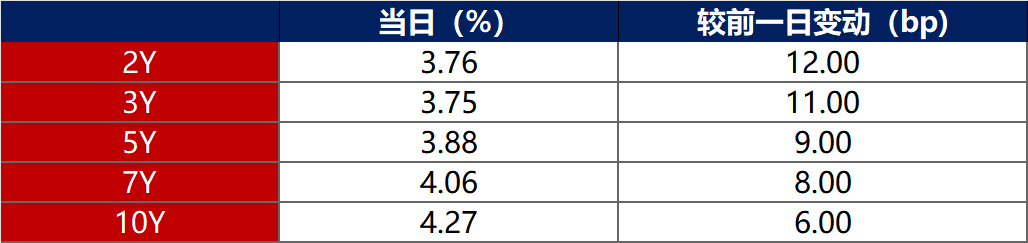

3月12日,各期限美债收益率普遍上行。其中,2年期美债收益率上行12bp至3.76%,10年期美债收益率上行6bp至4.27%。

数据来源:iFinD,东方金诚

3月12日,2/10年期美债收益率利差收窄6bp至51bp;5/30年期美债收益率利差收窄7bp至100bp。

3月12日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.38%。

2. 欧债市场

3月12日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行8bp至2.94%,法国、意大利、西班牙、英国10年期国债收益率分别上行5bp、9bp、7bp和10bp。

数据来源:英为财经,东方金诚

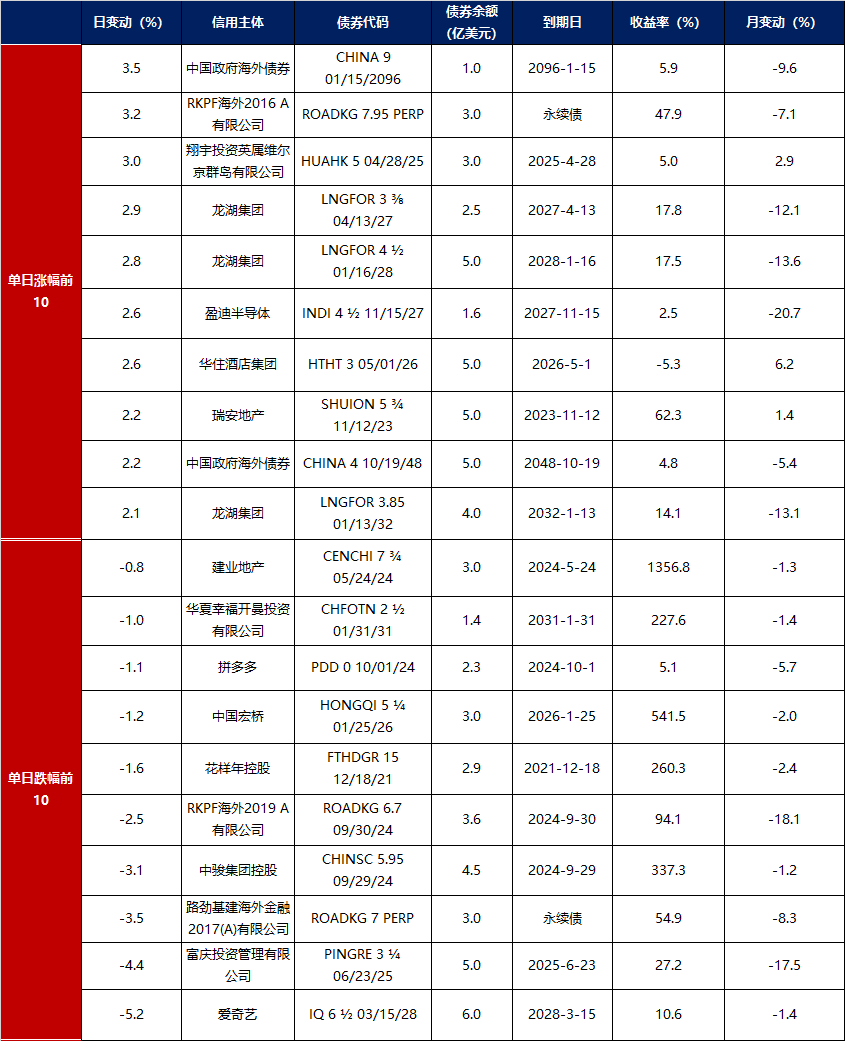

3. 中资美元债每日价格变动(截至3月12日收盘)

数据来源:Bloomberg,东方金诚整理