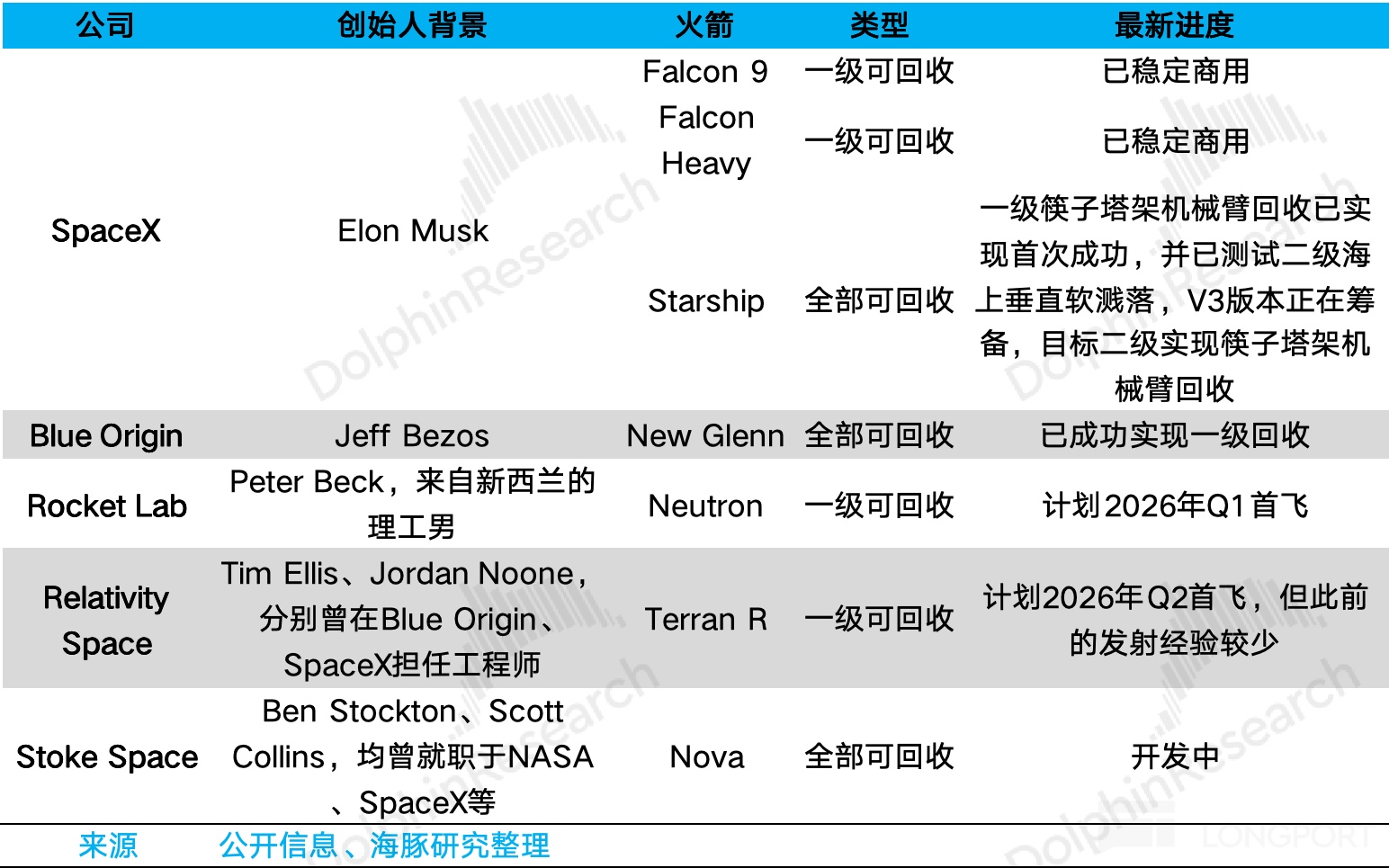

SpaceX 的挑战者们:贝索斯和中国军团们追得上吗?

文/第三方供稿2026-03-13 18:59:04来源:第三方供稿

SpaceX的挑战者们:贝索斯和中国军团们追得上吗?

在上篇报告中,我们主要从SpaceX上市出发,梳理这一波商业航天机会的主要脉络,在本篇中,我们重点关注可回收火箭发射及卫星运营的主要市场参与者,同时拆解产业链环节,以从竞争格局和产业链环节角度分析可能的投资机会。

正文:

一、可回收火箭的竞争格局

我们梳理可回收火箭领域的主要参与者,基于此主要分析两个问题:一是行业竞争格局如何,二是通过比较不同参与者技术路线和模式的不同,分析产业主要的竞争要素,及其可能涉及到的产业链环节。

(一)贝索斯的布局

在可回收火箭领域,SpaceX目前最大竞对是Amazon创始人贝索斯。

贝索斯创立的Blue Origin比SpaceX更早,同样也是定位于降低太空进入成本,技术路线类似,且目前已经部分掌握火箭可回收技术,这里我们对两者做一下比较:

1、理念的差异

SpaceX的理念是让人类成为多行星物种,比如向火星移民,而Blue Origin的理念则是通过迁移重工业至太空以减轻地球负担,从而让地球环境更宜居,虽然叙事不同,但本质是类似,都是基于地球的脆弱性和资源的有限性延展出来的。这当然都是大工程,且是不可能在短期内盈利的。

所以,尽管Blue Origin有贝索斯每年出售Amazon 10亿美元股票提供耐心资本,但仍然需要探索可持续盈利的商业模式,那么承接政府和军方项目、商业项目,以及搞自己的“Starlink”(Project Kuiper等)顺其自然,因此Blue Origin与SpaceX之间必然是要全方位的直接竞争。

2、模式的差异

虽然两公司商业目标和布局相似,但业务推进实操有很大差异。SpaceX是典型的“快速试错”和“敏捷开发”,而Blue Origin的路子更传统,更偏向于长期主义,循序渐进,但尽管节奏较为缓慢,同样也取得了一定进展:

New Glenn火箭在2025年已经成功实现一级推进器回收,是目前全球第二个实现垂直回收的轨道级火箭,且直接实现在海上无人驳船上着陆,New Glenn火箭的近地轨道运力大道45吨,远高于Falcon 9,与Falcon Heavy接近。

图:New Glenn实现一级空中再次点火和回收

资料来源:Blue Origin,Dolphin Research

3、基于理念和模式的差异,两者采用的技术路线存在差异

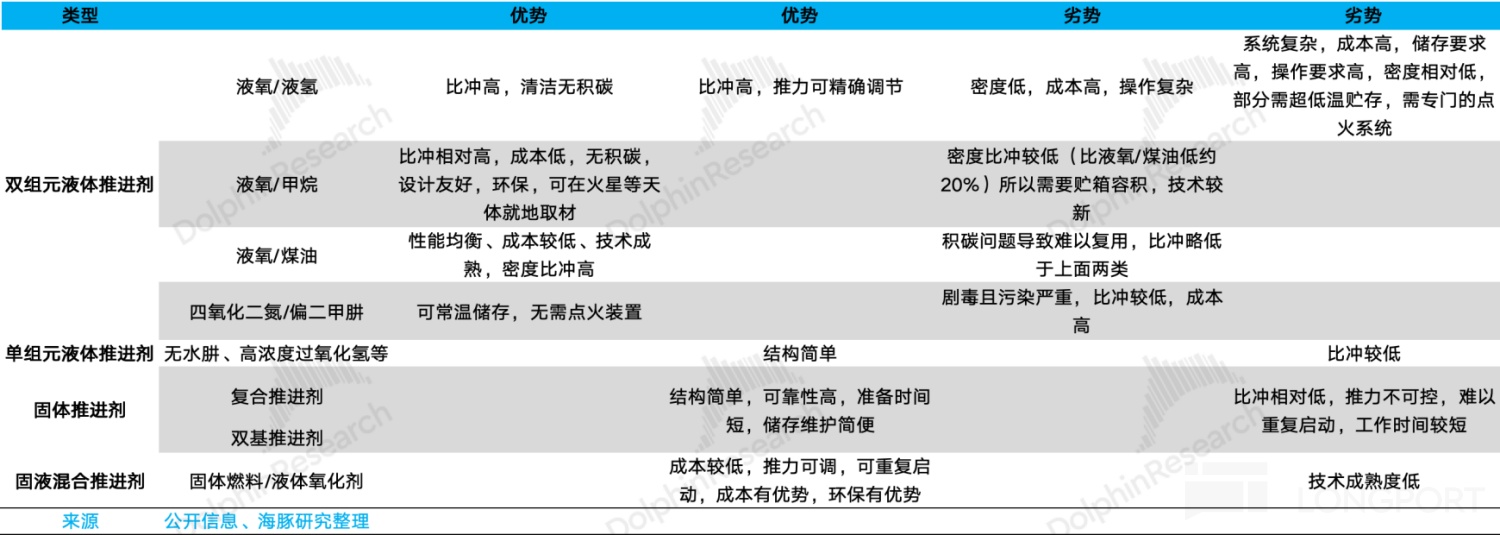

(1)发动机技术:直接决定火箭能否实现回收和低成本复用

1)燃料

燃料也就是推进剂,目前主流采用双组元液体,也就是说,燃料为液体,并分为两部分,一部分作为燃烧剂,一部分作为氧化剂(太空中是缺乏氧气的,所以需要氧化剂)。

从燃料角度可以体现Blue Origin一步到位的稳妥研发思路。SpaceX在Flacon系列中使用液氧/煤油,在Starship系列中使用液氧/甲烷,液氧/煤油技术成熟,相对可靠,且成本较低,液氧/甲烷不存在积碳(积碳会堵塞管道),复用效率更高,且理论上可在火星就地取材,更适合深空探索,但技术仍不成熟;而Blue Origin直接使用液氧/甲烷,与Starship相同。

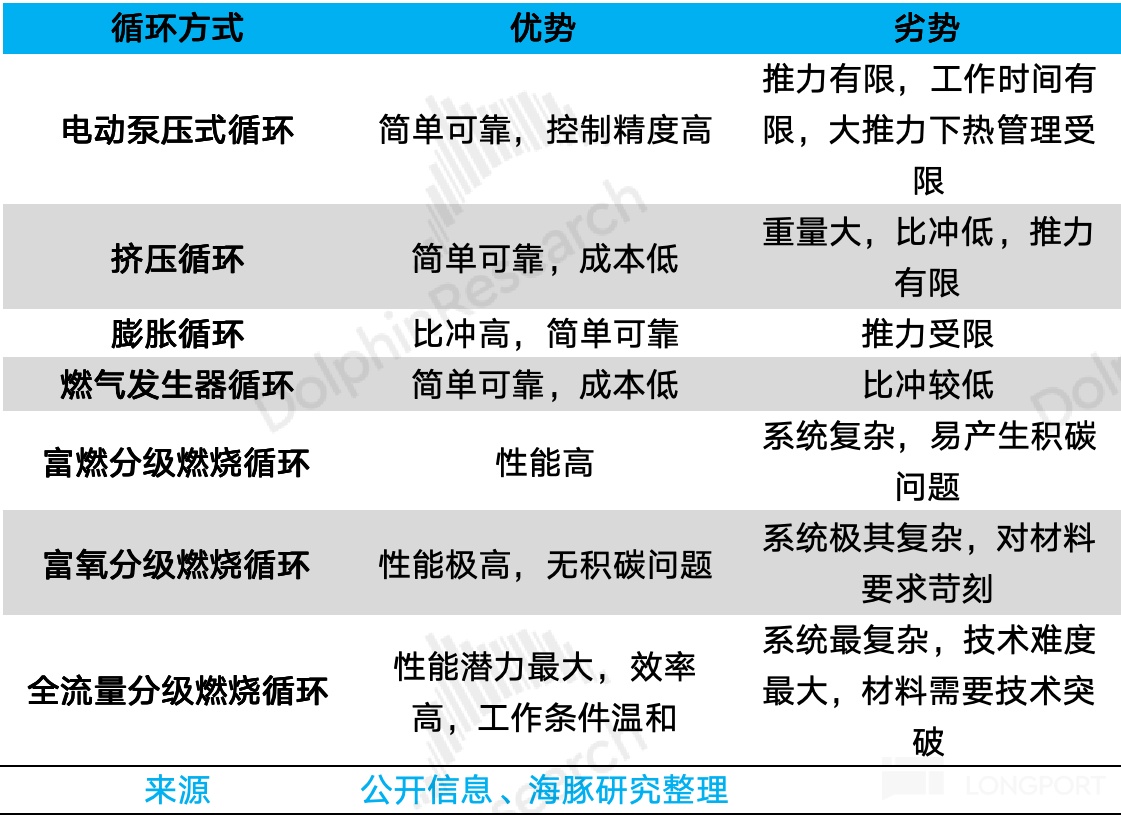

2)循环方式

Blue Origin使用富氧分级燃烧循环,SpaceX的Merlin发动机(用于Falcon)采用燃气发生器循环,Raptor发动机(用于Starship)则采用全流量燃烧循环。

在这里,发动机循环方式指的是将推进剂输送到燃烧室,进行燃烧产生推力的这一整套工作流程,而不同的循环方式,区别主要在于怎么驱动涡轮泵。涡轮泵的作用是将推进剂泵入燃烧室,它相当于火箭的心脏。

这里我们不去详解具体原理,简单来说,Blue Origin所采用的富氧分级燃烧循环一方面效率较高,且不存在积碳问题,一方面设计和制造有一定成熟度,是一个中和方案。

Merlin采用的燃气发生器循环结构简单且成本低,技术也相对成熟,只是效率相对较低,且不利于重复利用,而全流量燃烧循环的效率、安全及使用寿命都是最理想的,但设计和制造难度极大。这里同样体现两家公司的模式差异。

3)3D打印技术的应用

火箭发动机结构复杂,技术持续快速迭代,且从量产的数量级上来看相对较少,3D打印技术刚好匹配上述需求,但目前此项技术还不成熟,在可靠性和性能上仍存在诸多限制。

SpaceX在3D打印技术上的应用非常激进,尤其是在Raptor发动机上大量采用3D打印技术;Blue Origin目前主要聚焦在发动机环节某些关键部件上使用3D打印。

简单总结,Blue Origin一上来就瞄准先进但稳妥的方案,虽花费较多时间和前期研发成本,但同样取得阶段性成功,这的确对SpaceX形成竞争压力。

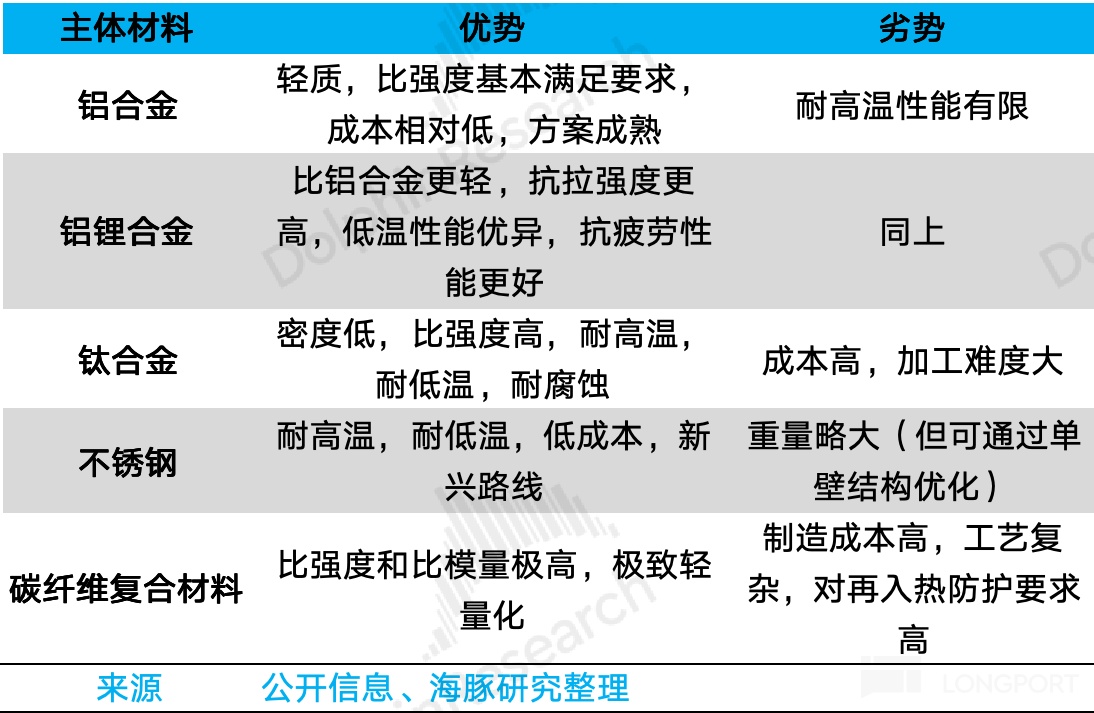

(2)箭体在火箭上成本中占比次高,材料选择是重点考量的问题

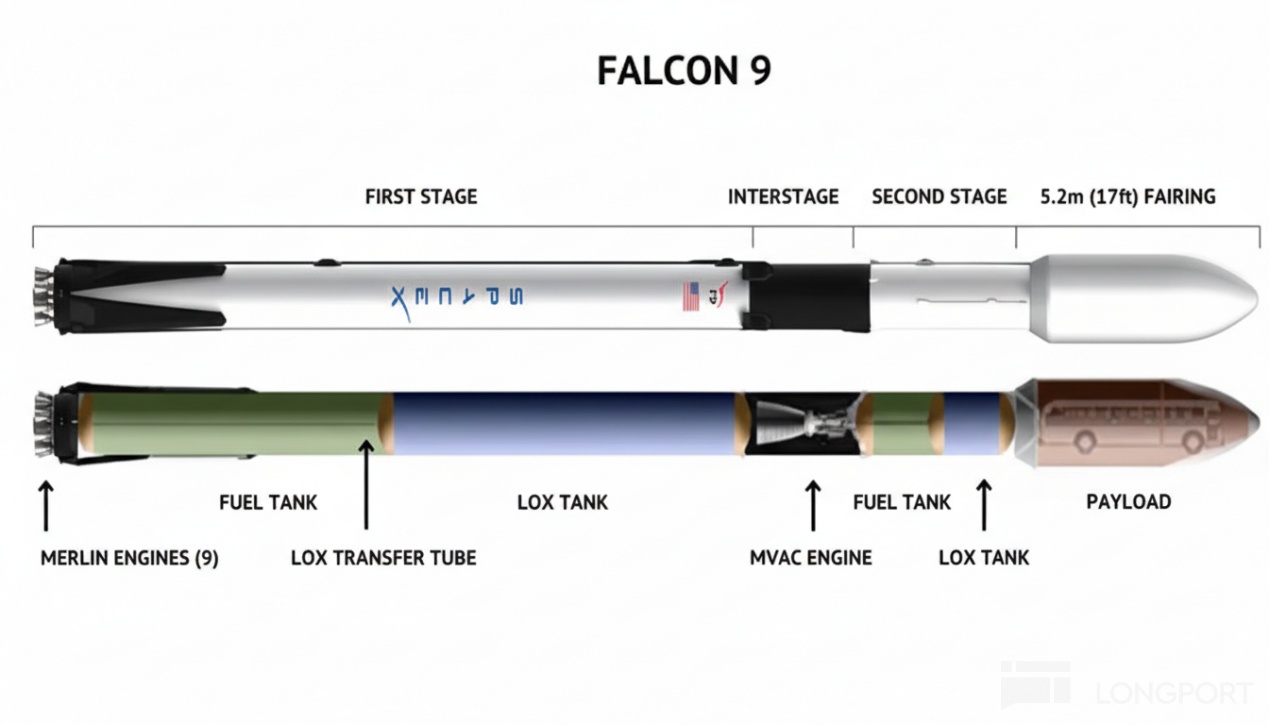

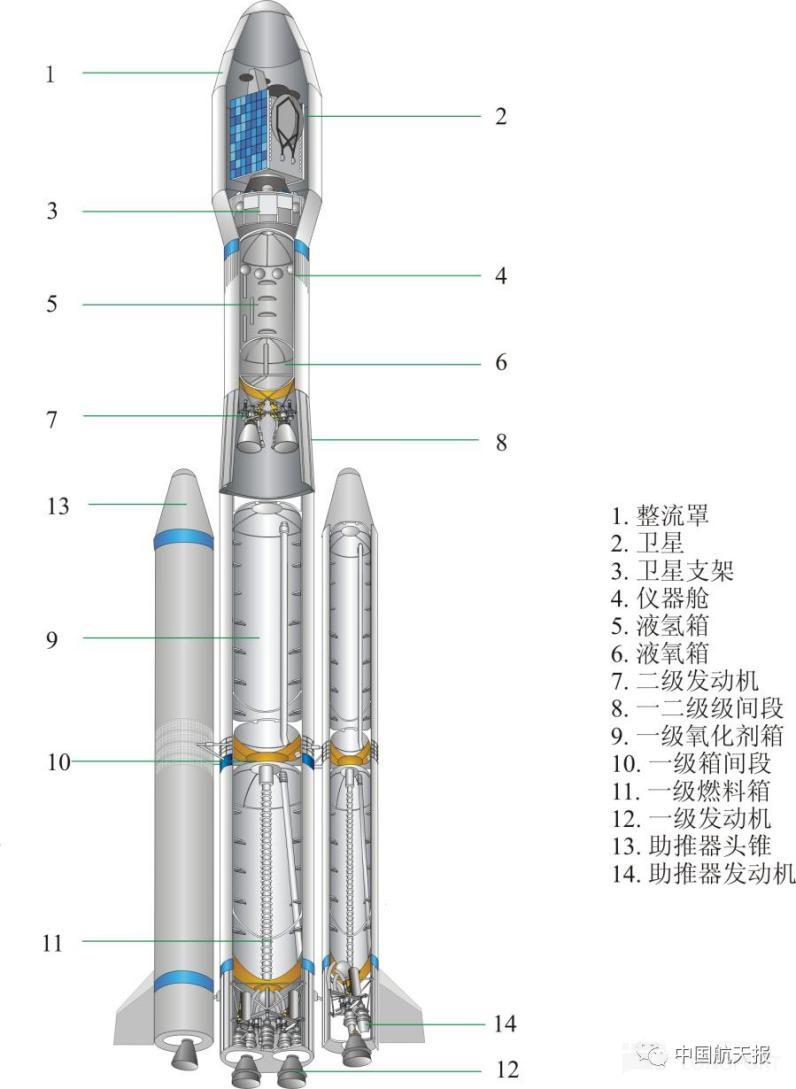

不考虑研发及地面设施的摊销折旧,在火箭成本当中,发动机成本占比最高,达到40-50%,其次为火箭箭体,占到25%左右,然后是GNC系统,占比在15%左右,而燃料仅占不到3%。

图:Falcon 9火箭结构

资料来源:Orbital Today,Dolphin Research

图:某火箭基本结构

资料来源:中国航天报,Dolphin Research

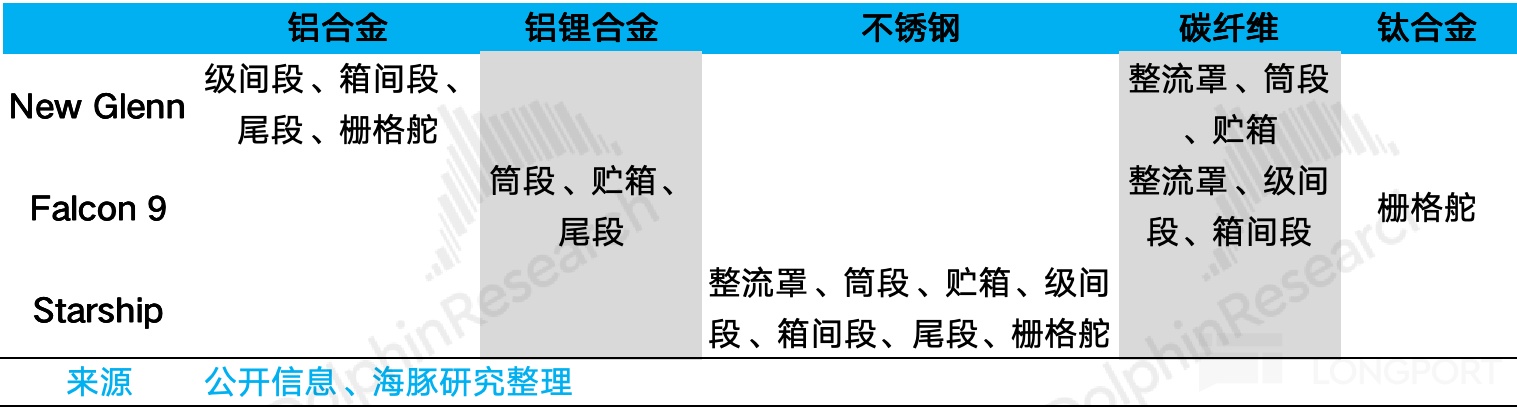

箭体包括整流罩、筒段、贮箱(用来存储推进剂)、级间段、箱间段以及尾段等。对于箭体部分,材料的选择也存在差异。

Blue Origin的Glenn主要使用铝合金和碳纤维,Falcon 9则大量使用铝锂合金,而Starship几乎全部使用不锈钢。

这里仍然可以看出Blue Origin的设计思路偏向于平衡性能和成本,并尽可能在成熟方案基础上优化;而Starship则尝试极致降本。

(3)GNC系统

GNC系统指火箭的制导、导航和控制等系统。

这里关注着陆方式:SpaceX的着陆方式是“悬停制”,即火箭在落地过程中直接瞄准着陆点,过程中对角度和位置做微调,这样效率最高且节省燃料;而Blue Origin采用“漂移法”,先瞄准平台外的安全点,确认正常后再侧向平移至平台中心,这样可以保证最大的安全冗余。

(二)中国公司的进展

目前行业参与者主要集中在美国和中国,欧洲等其他国家和地区也有少数参与者,但进展较慢,这里我们不做讨论。

在第一篇文章中,我们简单对比了不同火箭发射成本,可以看到,虽然中国没有实现可回收,但其火箭发射成本与SpaceX的Falocon 9相比并无量级上的差异,那么若中国实现可回收,在成本上可能将具备优势:

基于中国的制造能力和成本优势,马斯克在特斯拉汽车和Optimus人形机器人上都经历了:尝试完全地垂直一体化,自主研发生产然后放弃,最终不得不选择将制造环节交给中国供应链。

而SpaceX是马斯克少有的,能在美国实现本土制造的产业,但这依靠的是火箭发射模式的颠覆,而如果中国掌握可回收,那么SpaceX受到的影响可能不小。

目前中国在火箭可回收技术上仍然是跟随状态,虽然模仿者这种方式并不引人瞩目,但的确契合中国的工程能力和规模化优势。

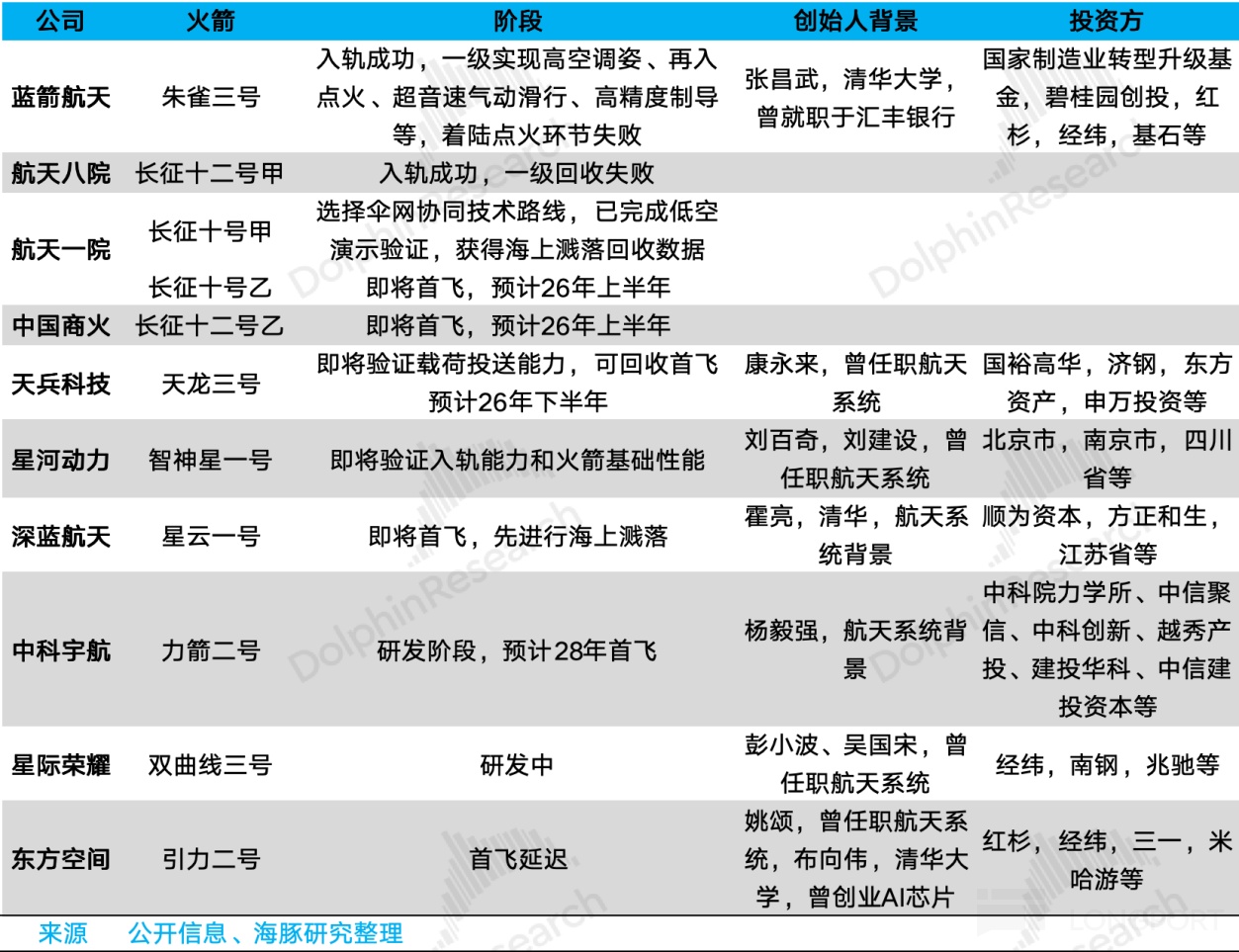

这里我们简单梳理中国进展较快的几家:

1、蓝箭航天

蓝箭航天成立于2015年,创始人张昌武具备金融背景,曾就职于汇丰银行等,联合创始人王建蒙具有航天系统背景,曾就职于中国卫星发射测控系统部,同时也是张昌武的岳父。

从火箭研发周期来看,与SpaceX相比,蓝箭航天的进度是比较快的。

蓝箭的可回收火箭朱雀三号2023年立项,2025年12月成功发射入轨,仅经历2年多的时间,而SpaceX的Falcon 9从立项(2005年)到首飞成功(2010年)经历了5年;

图:朱雀三号

资料来源:蓝箭航天,Dolphin Research

另外,朱雀三号在2025年12月的发射后的回收过程中成功实现了高空调姿、再入点火、超音速气动滑行、高精度制导等,虽然在最后阶段刹车失败坠毁,但落点偏差仅40米左右,而Falcon 9实现上述进展基本上在2012-2014年,距离立项已经过去7-9年。

2、航天八院

航天八院的长征十二号甲火箭在2021年立项,也是采用液氧/甲烷路线;稍晚于朱雀三号,在2025年12月成功发射入轨,但回收过程失败,从回收过程来看进度比朱雀三号要慢一些。

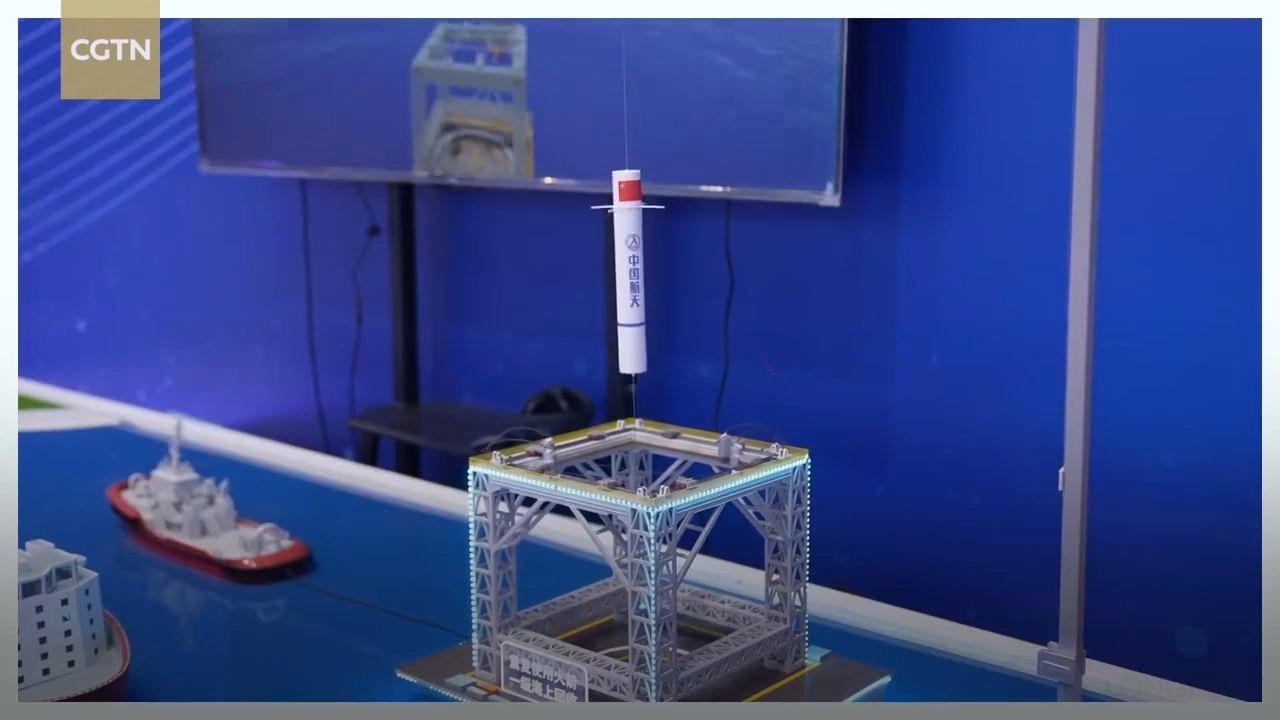

3、航天一院

航天一院的长征十号甲项目在2024年首次向公众披露,2026年2月,长征10号甲进行“一箭双试”取得成功,火箭一级成功返回并实现海上受控溅落。

航天一院采用的回收方式与SpaceX方案稍有不同,采用网系回收,除依靠栅格舵进行调姿,并在接近末端时,进行短时点火反推以降低降落速度外,最后还会通过网器捕获箭体,此种方案在工程可靠性以及成本方面都可能具备优势。

图:长征十号甲海上溅落

资料来源:航天科技集团,Dolphin research

图:长征十号甲及海上网系回收平台的模型

资料来源:CGTN,Dolphin Research

4、天兵科技

天兵科技创立于2019年,创始人康永来曾于蓝箭航天担任CTO,但在蓝箭的固体火箭路线失利后离开,此前任职于中国运载火箭技术研究院。天兵科技成立之初就押注液氧/甲烷路线,可回收火箭天龙三号立项于2022年,核心地面验证试验已经基本结束,即将进行首飞。

(三)Rocket Lab

如果中国的可回收火箭技术成熟,最先能够抢夺的是SpaceX的商业订单,但商业订单对SpaceX来说是相对不重要的一部分。不过,对于SpaceX的政府和军方订单,除Blue Origin以外,还有其他强有力的竞争对手也将分一杯羹。

这里重点关注$Rocket Lab(RKLB.US) 。

Rocket Lab走了一条不同的道路。这家公司由Peter Beck在2006年在新西兰创立,此后不久,公司就与DAPRA(美国国防部高级研究计划局)展开合作,此后在美国加州设立新的总部,并在新西兰保留核心研发和发射基地。

2018年,Rocket Lab的小型商业火箭Electron成功入轨,2021年公布大型可重复火箭Neutron(对标Falcon 9),同年公司在纳斯达克上市。

为什么Rocket Lab能够在一众公司中跑出来?我们认为主要基于以下几点:

1、差异化的定位

图:火箭尺寸对比

图:Spacenews,Dolphin Research

Falcon 9可以一次发射多枚火箭,经济性上具备优势,但因为每颗卫星要迁就火箭的整体发射任务,所以灵活性比较差。

Rocket Lab的Electron火箭定位是为小型卫星提供专属轨道部署服务,与SpaceX的Falcon 9形成差异化竞争,刚好填补市场空白。形象一点理解,如果Falcon 9是公交车的话,那么Electron就是出租车。

2、美国政府和军方的安全需求

一方面,美国政府和军方对火箭的发射需求固然存在,尤其是对于高频次、高可靠性的发射能力的需求;但另一方面,从政府和军方角度,不可能让供应商一家独大,形成垄断,因此必须扶持二供、三供,这也是为什么Rocket Lab刚创业不久就有机会与美国国防部建立合作。

3、独特的工程师文化,高度垂直一体化,极致的降本能力

公司创始人Peter Beck并没有大学学历,但年轻时期就醉心于各种制造,此后从事过游艇、家电等制造工作,积累了丰富的工程经验。

Peter Beck极其务实,他同样抓住美国航天产业缺乏创新且成本过高的症结,于是决心开发低成本火箭,创立公司后他始终保持极高技术介入度,且能够及时纠错,比如早前他断言不做回收,但SpaceX成功后他迅速转向。

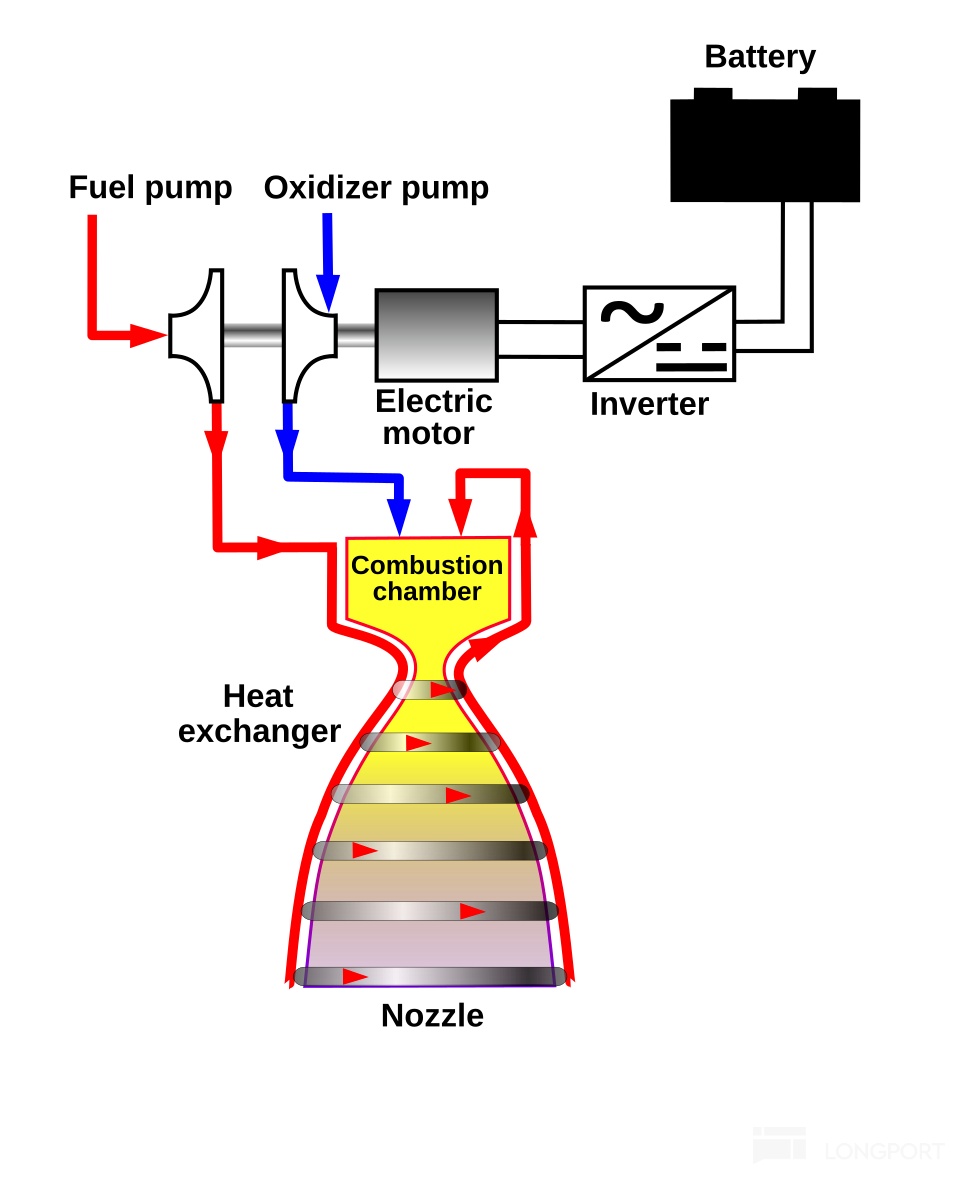

这种务实体现在火箭的设计思路上,对于Electron,基于其差异化定位,采用的技术路线与SpaceX相比有明显差异,包括其Rutherford发动机循环方式采用Electric Pump-Fed Cycle,通过锂电池来驱动电动机从而带动涡轮泵工作,匹配小型火箭需求;同时,Rutherford发动机主要部件全部由3D打印生产,对3D打印的应用比SpaceX还要彻底。

图:Electric Pump-Fed Cycle

资料来源:Wikipedia,Dolphin Research

图:Rocket Lab的碳纤维3D打印机

资料来源:Rocket Lab,Dolphin Research

Rocket Lab执行力极高,仅花费1亿美元就成功开发出Electron,且快速建立起跨半球的发射中心、制造中心和研发基地,并建立垂直整合的一体化能力。

图:Rocket Lab位于新西兰和位于美国弗吉尼亚的发射基地

资料来源:Rocket Lab,Dolphin Research

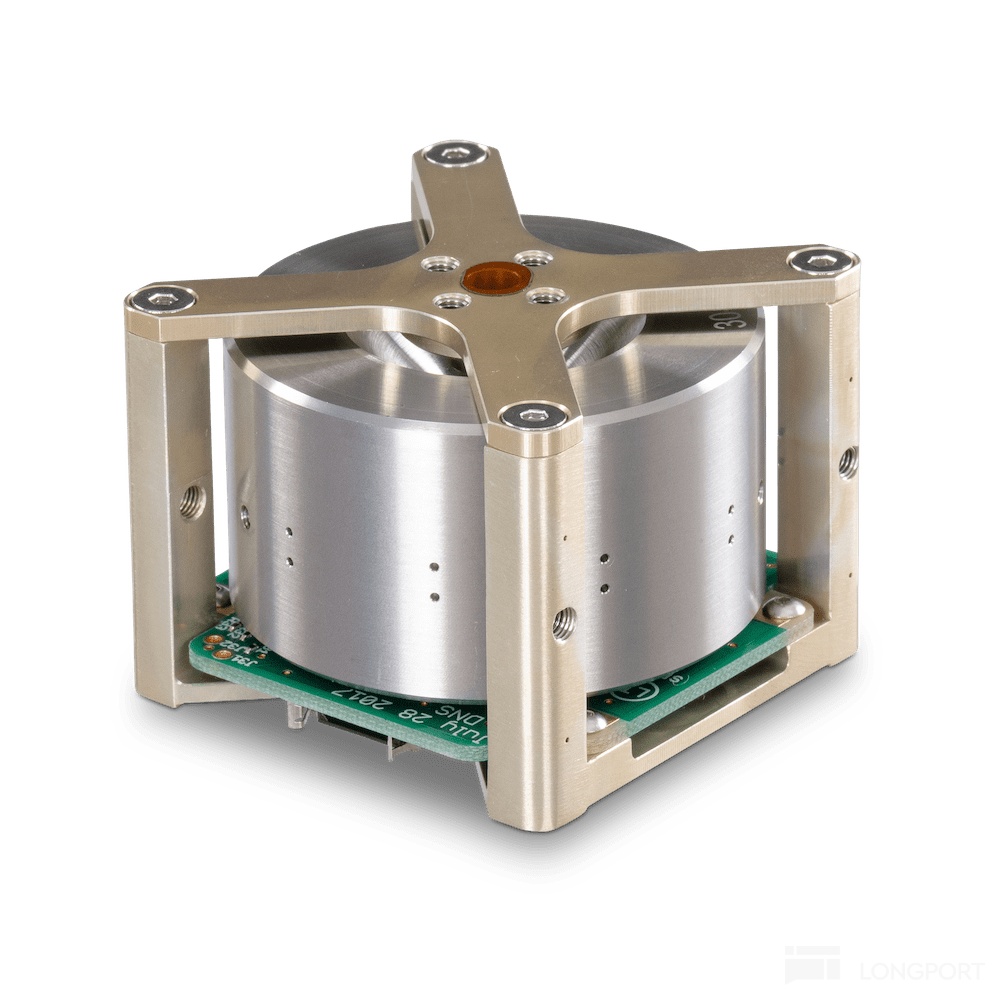

Rocket Lab不仅生产火箭,还实现卫星制造能力,并搭建卫星平台,直接为客户提供卫星交钥匙方案。

除此之外,Rocket Lab还将卫星的核心子系统及其零部件都实现自研自产,并且直接向客户外售,包括但不限于GNC系统核心零部件如星象追踪器、反作用轮等,以及通信系统,分离系统,光伏系统甚至太空软件。

图:Rocket Lab生产的Star Tracker & Reaction Wheels

资料来源:Rocket Lab,Dolphin Research

图:Rocket Lab生产的光伏阵列系统

资料来源:Rocket Lab,Dolphin Research

Rocket Lab的一体化能力很大部分是通过收购实现的,但这也体现其业务整合能力,比如通过收购Geost掌握光电和红外系统能力,通过收购SolAero具备抗辐射光伏电池及模块阵列制造能力等。

而往后看,Rocket Lab与SpaceX可就不是差异化竞争这么简单了。

火箭方面,Rocket Lab的新一代火箭Neutron直接对标Falcon 9,主要应用于大型星座部署、深空探测等。Neutron的首飞预计将在2026年一季度进行。

Neutron的设计思路也与主流方案存在明显差别:比如其整流罩Hungry Hippo与一级一体化,发射后会像河马嘴一样释放二级,之后会随一级返回地面,这样可以提高整流罩的回收效率并降低回收成本:其二级放置在整流罩内,不用像其他火箭那样配置坚固的箭体结构,从而可以缩小尺寸,并将更多重量和成本分摊到一级,从而提高一级回收对成本的摊薄效果。

图:Neutron整流罩打开并释放二级

资料来源:Rocket Lab,Dolphin Research

卫星方面,Rocket Lab已经发布Flatellite卫星平台,重点在于提升单次部署数量,结合其卫星制造平台,未来完全有能力转型“服务商”,搭建自己的卫星星座,与Starlink进行竞争。

二、星座运营的竞争格局

不只是可回收火箭,在星座运营方面,SpaceX同样面临越来越激烈的竞争。

SpaceX的Starlink提供多项服务,最主要是全球互联业务,可以类比于我们平时使用的宽带,如果想要使用这项服务,用户需要购买一套专用的地面终端:Starlink Terminal,主要部件是一套相控阵天线,地面终端的作用类比于光猫。

图:Starlink Terminal

资料来源:SpaceX,Dolphin Research

还有一项正在布局的业务,即D2D(Direct to Device),SpaceX也称其为D2C(Direct to Cell),可以类比于我们平时使用的蜂窝网络,通过这项服务,手机可以直接连接卫星进行使用。

1、全球互联业务:正在迎接贝索斯挑战

(1)Blue Origin的布局

贝索斯的Blue Origin的Project Kuiper正在快速推进,这项计划直接对标Starlink,目前已发射100颗以上卫星进入太空。另外,Amazon还计划推出TeraWave项目,带宽更高,服务更快,专门服务于高端商用客户。

(2)中国公司的布局

中国已经推出GW星座(中国星网)、千帆(上海垣信)、鸿鹄等星座项目,尤其是千帆定位为服务个人、企业等客户的商业项目。

从审批角度,中国星网、上海垣信都已获得中国大陆的卫星互联网牌照。而2025年底,中国向ITU(国际电信联盟,是联合国下属,全球唯一负责管理卫星无线电频率、轨道资源及制定卫星通信国际标准的官方权威组织)一次性提交了涵盖GW星座、千帆星座等14个星座的频率和轨道资源申请,合计达到20.3万颗卫星,远超Starlink目前在轨数量。

2、D2D,也就是手机直连项目,同样也有竞争对手

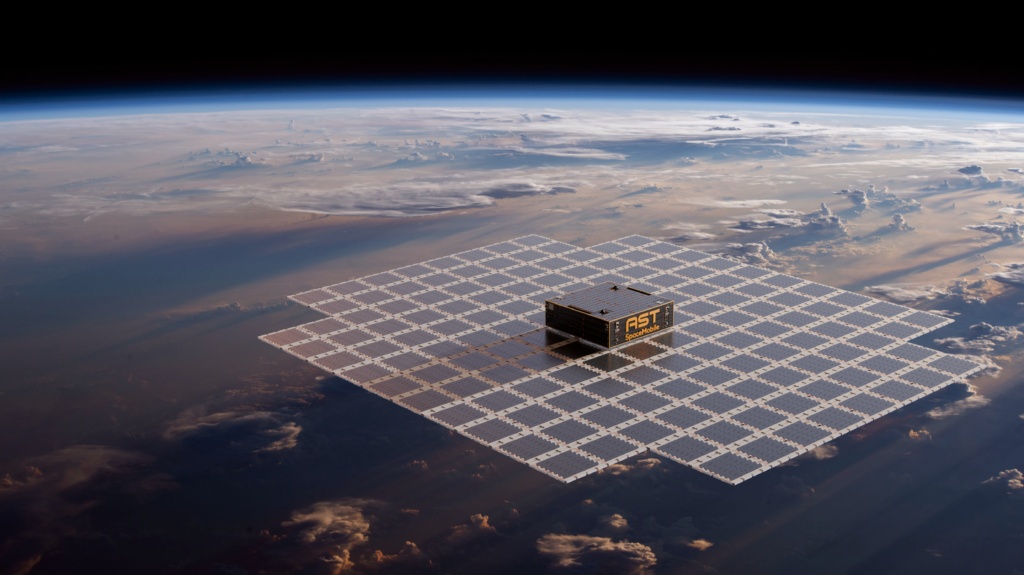

美国创业公司$AST SpaceMobile(ASTS.US) 的手机直连卫星业务正在推进当中。

从AST的星座规模来看,似乎与Starlink不可比,它只使用几十颗卫星,尽管表示采用巨型相控阵天线,可以弥补卫星数量少的不足,但相信还与Starlink的几万颗卫星存在差距,否则Starlink完全可以考虑类似方案,或者采用中和的方案。

但考虑到AST背后有Google等巨头参与和支持,不排除会对SpaceX产生一定压力。另外除了AST外,美国还有多个D2D项目也在推进。

图:AST SpaceMobile卫星通过巨型相控阵天线提供D2D服务

资料来源:AST SpaceMobile,Dolphin Research

不过问题在于,卫星及其通信技术尽管也面临技术实力和制造能力的竞争,但并没有颠覆式门槛,所以星座运营公司对SpaceX的直接威胁相对有限。但是,Blue Origin等的火箭技术正在成熟,于是卫星运营公司有了更多性价比高的选择,这才是核心竞争要素。所以关键还是看火箭回收赛道的比拼。

3、当前争夺频谱资源和轨道资源具有紧迫性

(1)资源的有限性

频谱资源和轨道资源都是有限的,遵守先到先得的规则。

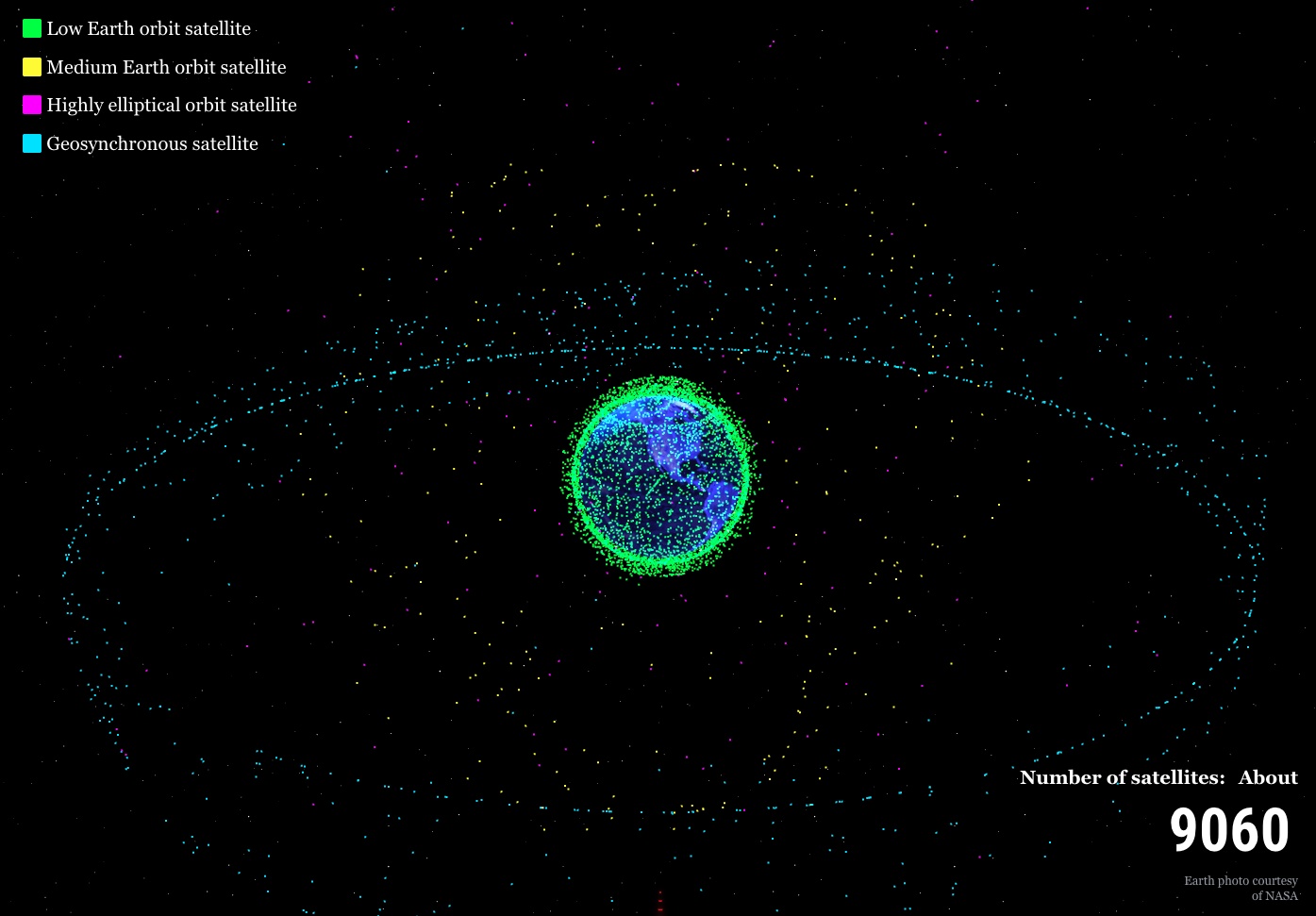

尤其是轨道资源:理论上近地轨道卫星理论容量上限大约只有6万颗,Starlink在轨已经接近1万颗,但目前各国向ITU的申报量已经达到几十万颗。

图:在轨卫星示意

资料来源:NikkiAsia,Dolphin Research

按照ITU的规定,从申报之后开始的第7年,必须发射首颗卫星并成功入轨,且正常运行90天;第9年要完成申报卫星总数量10%的部署,第12年完成50%;第14年完成100%。

(2)国家安全需求

从国家战略和军事角度,在此前俄乌冲突中,Starlink已经展现巨大的军事价值:在乌克兰传统通信设施被基本摧毁的情况下,Starlink确保乌克兰能够维持全国网络连接,同时,Starlink帮助乌克兰通过无人机执行侦查和通信任务,协调重武器兵种远程协同作战,并且使得乌克兰军队能够与北约时刻保持联系并且交换信息。

所以,轨道和频谱资源的争夺不止关乎商业价值,更重要的是关系到各国的通信权和国家安全。

目前是重要的窗口期。谁能尽快发射更多卫星占据位置,谁才能在未来的竞争中占据有利位置,无论是美国还是中国,2026年将看到越来越多款可回收火箭进入到实际的发射试验阶段,正反映了目前行业所处的竞争阶段。

三、机会如何看?

1、火箭发射公司

首先,SpaceX引领商业航天走向可回收技术,大幅降低发射成本,客观加速商业航天需求的爆发式增长。考虑到众多参与者的加速推动以及阶段性成功,我们有理由相信火箭可回收技术将继续快速迭代以实现完全可回收,这只是个时间问题。

同时,行业很难独家垄断。SpaceX趟出了一条可行路线,从而让后来者有了参考模范,进而缩短他们的研发周期;同时贝索斯采用相对保守的方式,虽然速度相对慢,但也已经取得阶段性成功。另外,从需求方的角度,也很难接受供应商一家独大,必然会尽力扶持竞争对手,于是进一步提升后来者的追赶能力。

但回过头看,在火箭技术方面,SpaceX仍保持明显领先,尤其是Starship若成功实现完全可回收,可以使得其发射成本再次断代领先;同时,从Starlink角度,前期布局形成的网络效应也有助于其维持先发壁垒。

总之,作为蓝海行业,我们认为一方面应当关注SpaceX的机会,另一方面也应关注追赶者的机会。

在追赶者当中值得关注的是Rocket Lab,来自于其技术领先性、快速迭代能力,以及在政府和军事服务领域的核心卡位,但需重点关注Neutron火箭的首发进展。

2、星座运营公司

对于卫星运营环节我们更倾向于排在火箭发射公司之后。首先,对于LEO(近地轨道)星座运营公司,在SpaceX及Blue Origin巨头悬顶的竞争态势下,能否在价格、性能、服务上找到自己的差异化竞争优势,是核心观察点;而对于传统的GEO通信卫星运营公司,它们面临的是Starlink这类LEO星座的全面挑战,可关注其转型进展。

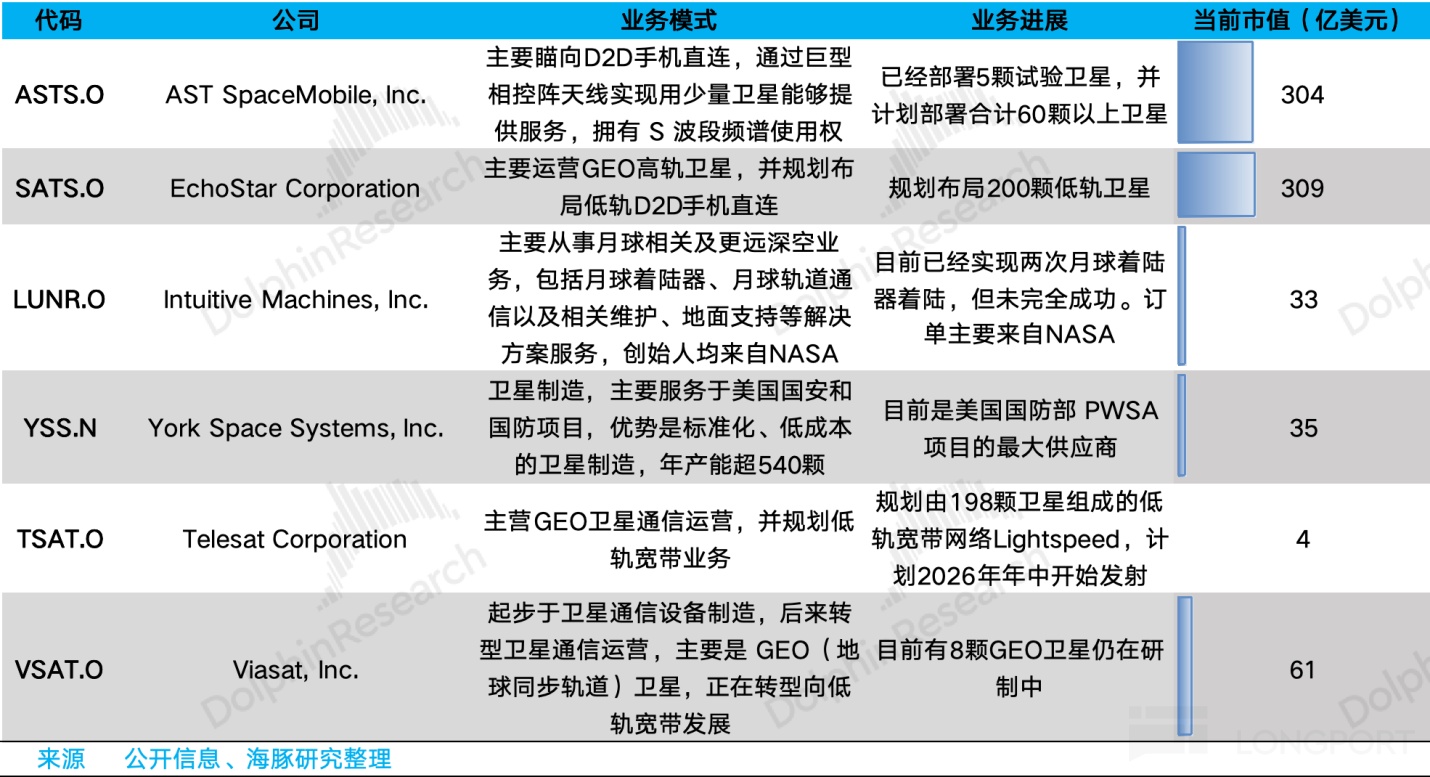

以下是美股上市的主要卫星运营公司:

3、上游供应链

行业需求的爆发自然带来上游产业链的机会,重点关注以下几个方面:

(1)首先是火箭可回收技术及极限降本需求下,所依附的核心零部件,如发动机、箭体材料、GNC系统、以及3D打印等制造技术。

SpaceX高度垂直一体化,Blue Origin将发动机、箭体结构等自研自产,Rocket Lab则将发动机、箭体结构、GNC系统相关部件,甚至部分复材等环节内化。对于上述环节,它们外部采购的主要是大宗材料,以及芯片等部分电子器件。

(2)再者是卫星数量爆发式增长,以及卫星性能提升,尤其是未来算力卫星潜在增量下,所带来的上游零部件环节需求。并且,考虑到火箭极致降本需求和可回收模式带来的单次发射成本摊薄,卫星环节的零部件需求增速相对于火箭环节可能更快,典型如:

1)太阳翼:算力卫星用电量预计将大幅超越通信卫星,假设单星功耗100kW,那么将是目前Starlink通信卫星的4倍左右;

2)热管理设备:更高的功耗对应更高的散热需求,同时系统复杂度急剧上升,因此算力卫星热管理部件价值量预计也将明显提升;

3)激光设备:星间通信带宽正在快速提升,Starlink卫星目前可达到100Gbps,带宽达GEO高通量卫星5倍左右,但算力卫星所需带宽可达10Tbps,又是呈百倍量级增长。

对于太阳翼,SpaceX、Rocket Lab均自研自产,但未来技术路线可能变化,若切换为硅基光伏电池,不排除外购可能;对于热管理相关部件,SpaceX需从外部采购材料及部件;对于激光通信设备,SpaceX自研终端,但相关芯片、传感器及模组也需要依靠外部供应商。

以上供应环节涉及到的美欧相关公司,常见于在巨头旗下,或私有化和暂未上市,独立上市公司相对较少,主要还是在过去几十年美欧制造业整合下,专业制造业公司已经较少,格局上通常以巨型跨国企业为主。

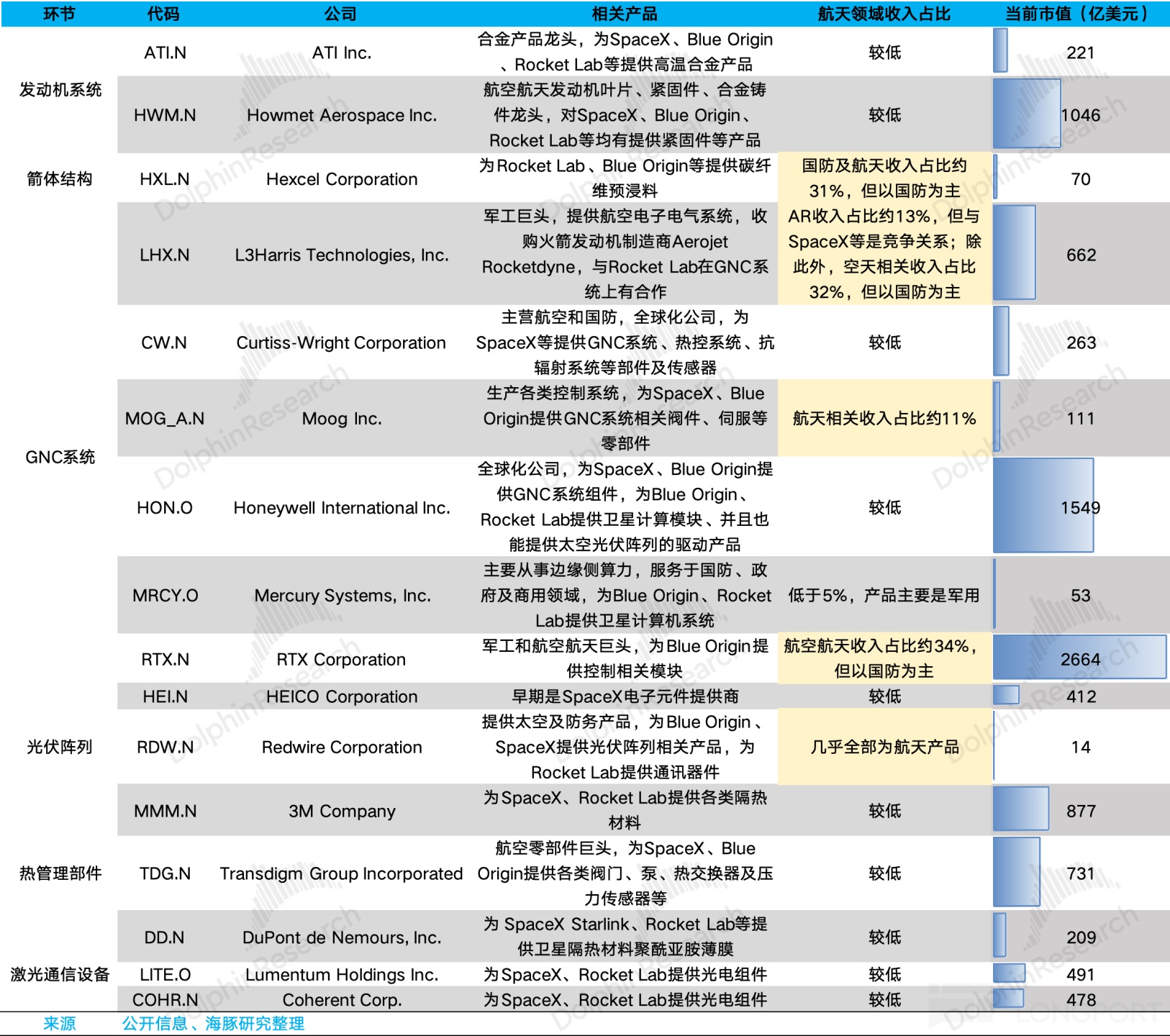

部分产业链相关美股公司如下图所示:

而在中国市场,有多家上市公司参与到相关上游部件及零件生产,后续可关注其港股上市机会。

相关股单海豚君已经发布在长桥APP上,感兴趣的可以点击:https://longbridge.cn/sharelist/31528177?app_id=longbridge&utm_source=longbridge_app_share&locale=zh-CN&share_track_id=37d01a3d-7f74-40a3-802f-b2b6abcc1689&invite-code=032064