什么是涨价链?现在涨到哪了?

涨价链是指近期受美伊地缘冲突影响,价格出现上涨的一系列资产;正所谓“一石激起千层浪”,中东得天独厚的资源禀赋,使得此次冲突从上游资源到下游制造的涨价逻辑层层传导,所辐射的板块可谓相当广泛:

首先,最核心的冲击便是霍尔木兹海峡的受阻,霍尔木兹海峡的运量占全球原油海运近30%,其对全球能源供应的影响甚至超过其产量本身,供给收缩叠加航运成本飙升,我们在过去两周已经看到油价中枢上移带动石油石化板块的上涨,同时,煤炭作为油气涨气价的替代与能源保供,煤价收到支撑。

此外,中东电解铝占全球10% 、伊朗还是全球甲醇、硫磺等化工原材料的重要供应源,基础化工与有色金属的涨价预期也有所演绎。 这些上游资源品的涨价会进一步传导到以其为原材的下游环节,如钢铁、建材、电力设备等。

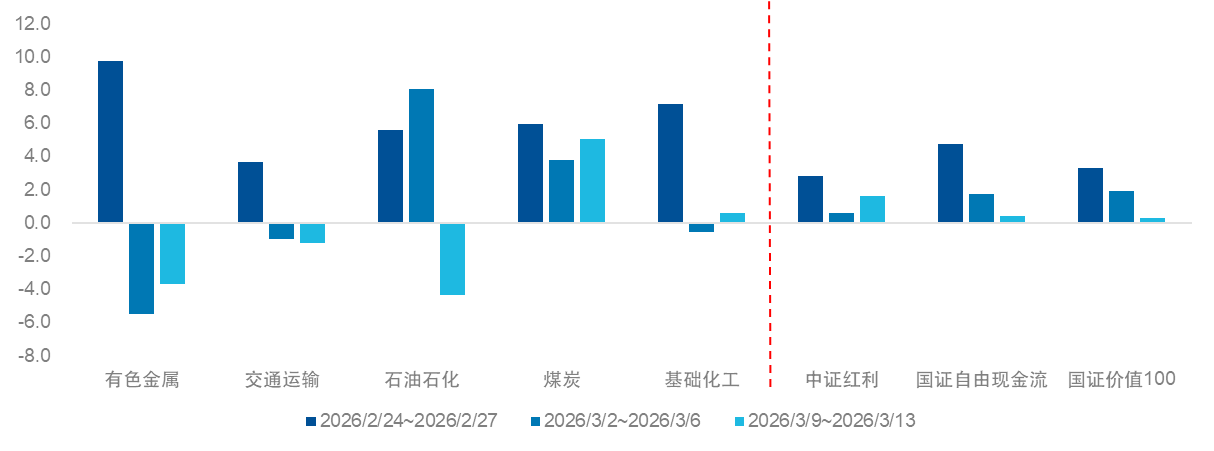

图:近三周涨价链板块与低估值策略指数涨幅情况

数据来源:Wind,截至2026/3/13,使用申万一级行业指数

当前,中东局势陷入胶着,地缘的高度不确定性映射在覆盖面广泛的涨价链上表现为快速反复的板块轮动,过去三周相关板块大多涨跌互现,在这样一个快节奏的市场中,中证红利、国证自由现金流、国证价值100等红利类资产逐渐吸引越来越多投资者的关注,这是否意味着投资者疲于追逐热点,转而偏向防守布局?答案是,也不尽然。

穿透稳健的表象,我们发现这些红利类资产其实有着不低的涨价链占比,既实现了对热点板块的一键打包布局,同时其核心依托低估值策略,通过不同维度的估值指标,筛选出涨价链中估值更低、盈利质量更优的标的,既跟上市场热点,又为投资额外筑牢了一层安全垫。

红利、现金流、价值等低估值策略和涨价链有什么关系?

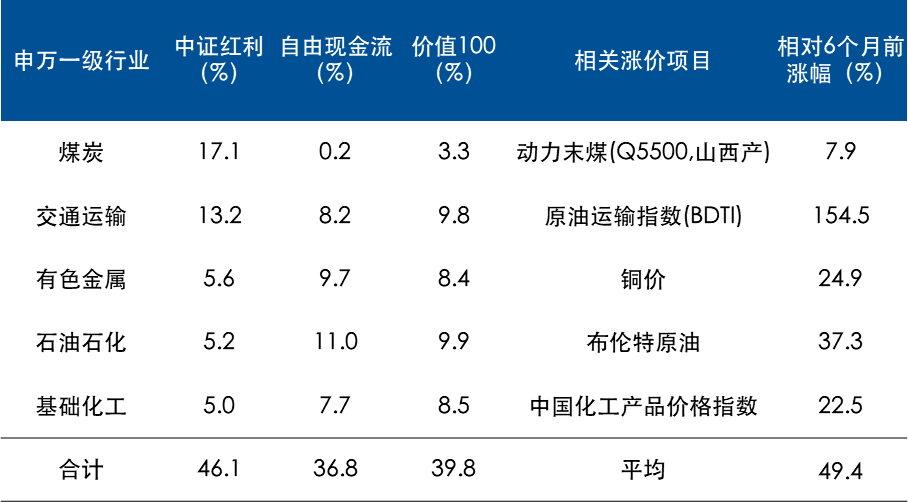

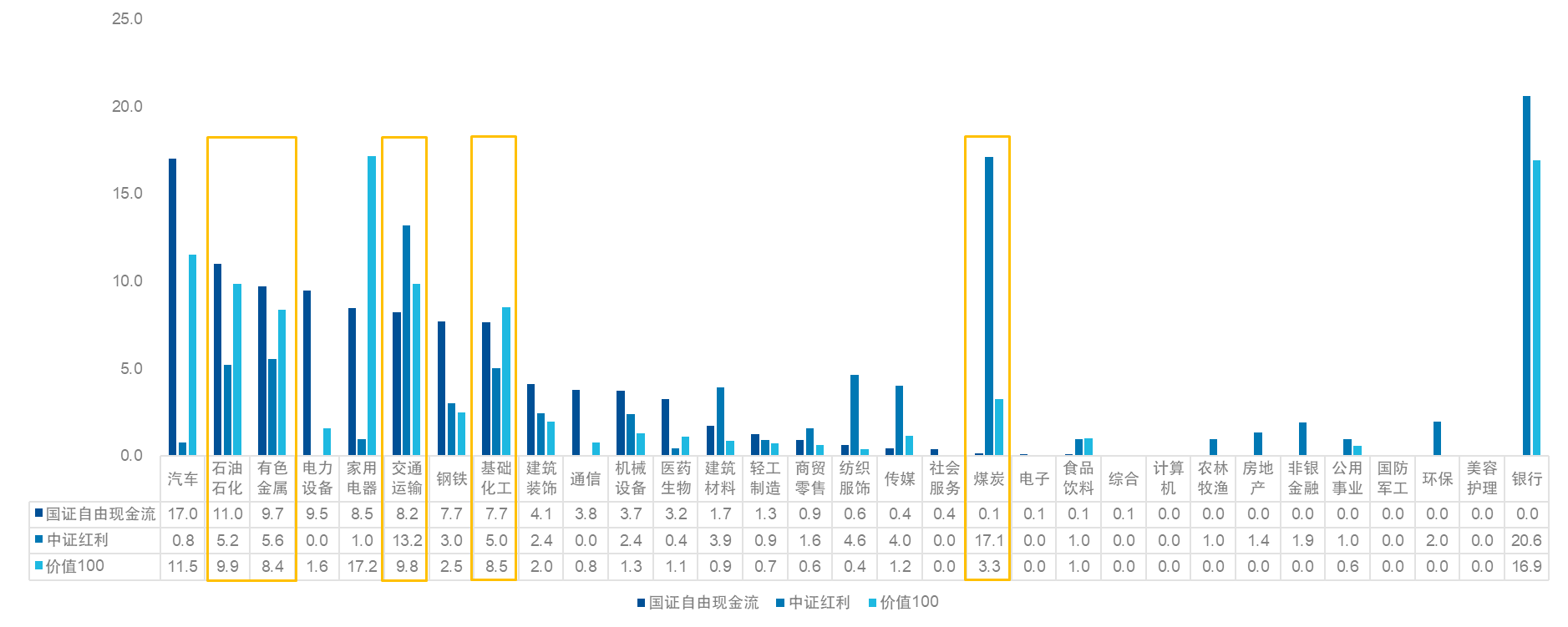

当前,石油石化、基础化工、有色金属、煤炭与交运等直接受影响的板块涨价以已经显现,相较6个月前的平均涨价幅度近50%,特别是原油运输指数,上涨超150%;这些行业在中证红利、国政自由现金流指数和国证价值100指数中的合计占比均在40%左右,远超原第一权重行业,可以说——涨价链是低估值策略的第一大权重行业。

图:低估值策略指数中涨价链占比

图:中证红利、国证自由现金流、国证价值100指数行业分布

数据来源:Wind,截至2026/3/12

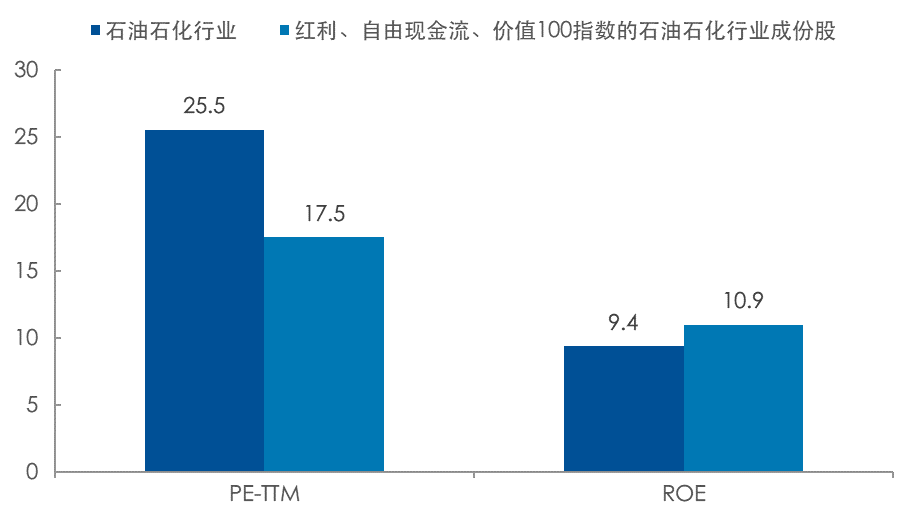

在含有较多涨价链的基础上,由于其选股策略强调“低估值、高质量”,该类指数配置的涨价企业相对行业整体而言估值更低,盈利质量更高。以石油石化行业为例,三只低估值指数配置相关行业成份股的平均市盈率仅17.5倍(低于行业的25.5),但ROE为10.9%(高于行业的9.4%)。

更低价更安心,多种低估筛选总有一款和你的心意

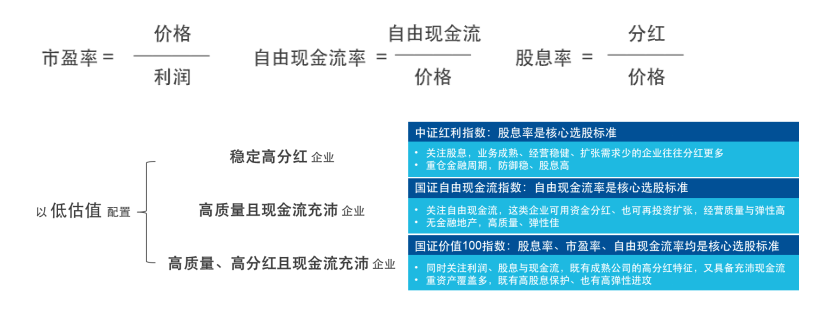

最后,什么是低估值策略?估值就是“价格/价值”的比值,追求更低的估值,本质是为同等企业价值,寻找更低的交易价格。而企业价值的衡量维度多元,净利润、现金流、分红等均可作为核心标尺,不同维度对应不同的估值指标与低估值策略。

最为人熟知的价值维度便是净利润,对应估值指标为市盈率(PE)。但净利润未扣除企业经营必需的资本开支,也包含应收账款等非即时可用资金,因此部分投资者更看重企业可自由支配的现金,即自由现金流,对应估值指标为自由现金流率;还有投资者觉得,企业有现金还不够,最好是能将现金及时分出来,回馈股东,这便是企业价值分配的最后一个环节,分红,对应股息率这一估值指标。

不同的价值标准衍生出属性各异的低估值策略,例如红利策略、自由现金流策略、价值策略等。

图:不同的估值指标与对应策略

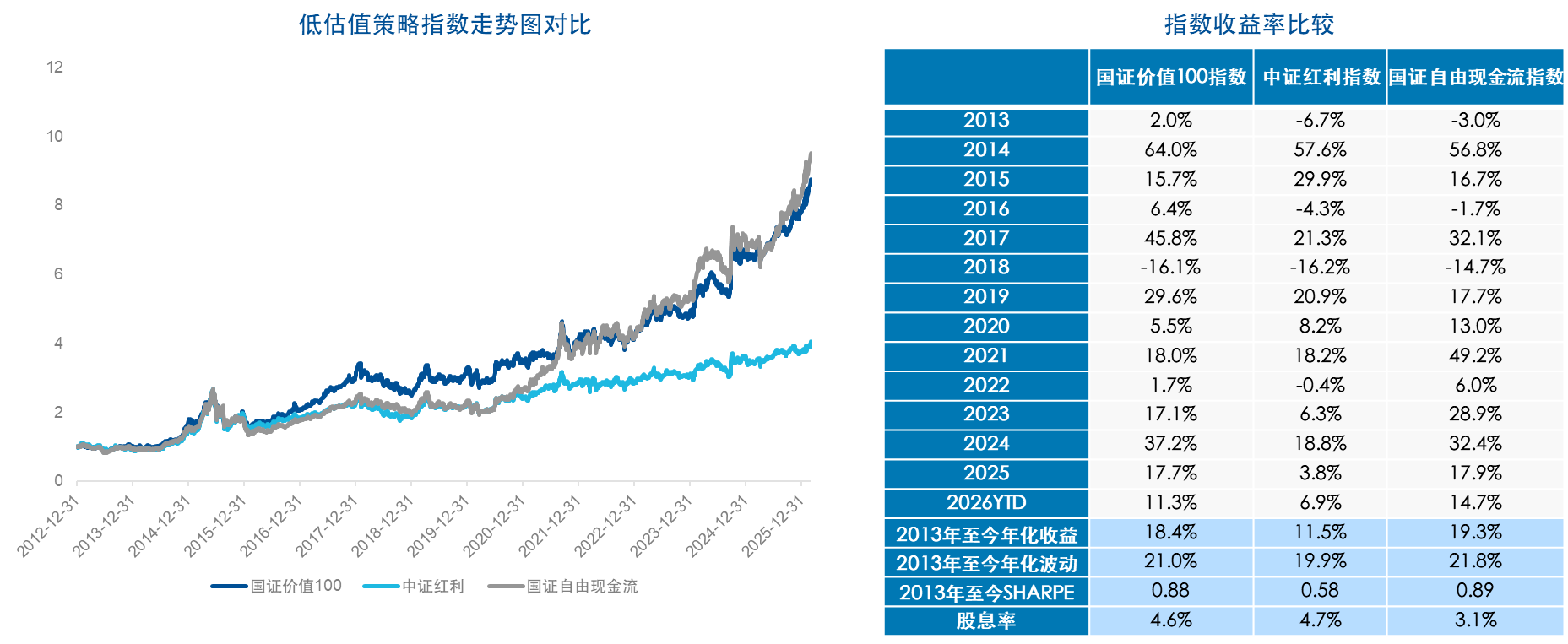

三只低估值策略指数的长期业绩优秀,2023年至今的年化收益率均在10%以上,尤其国证价值100与国证自由现金流指数的年化收益超18%,持有体验优秀。

若您也想紧跟涨价链行情,却苦于链条之长、环节之多、轮动之快,不妨布局低估值策略指数相关产品,一键把握机遇的同时筑牢安全垫:

红利ETF易方达(515180,联接A/C: 009051/ 009052)

自由现金流ETF易方达(159222,联接A/C: 024566/ 024567)

价值ETF易方达(159263,联接A/C: 025497/ 025498)

场内场外灵活布局,既一键打包卡位涨价链核心,又以低估值、高盈利质量的特质为投资添一重保障,轻松应对市场快节奏轮动。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。