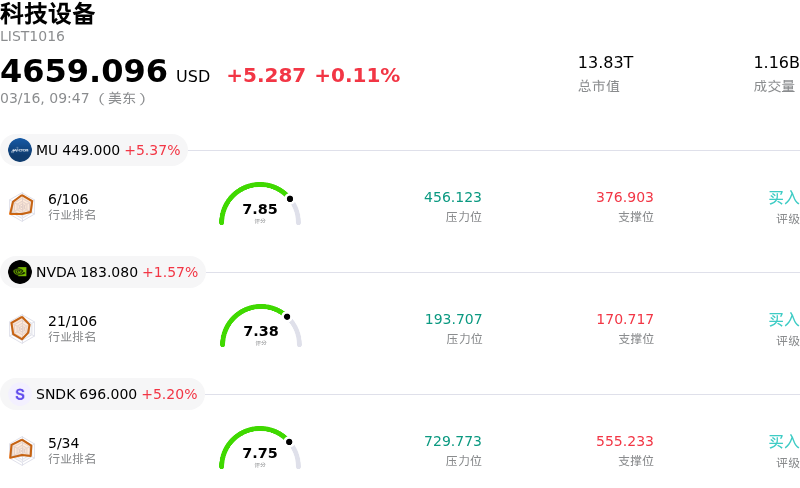

拉姆研究 (LRCX) 开盘上涨3.36%, 所属行业科技设备上涨0.11% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 5.37%;英伟达 (NVDA) 上涨 1.57%;闪迪 (SNDK) 上涨 5.20%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

Lam Research 股价在盘中的显著上涨可归因于多个强劲的利好催化剂。主要驱动因素是 Lam Research 即将被纳入 S&P 100 指数,该调整将于 2026 年 3 月 23 日开盘前生效,预计将产生增量被动需求。这一重大事件与公司强劲的财务表现相辅相成,Lam Research 最近公布的 2026 财年第二季度财报显示,其营收和每股收益均超出预期。此外,管理层还对 2026 财年第三季度给出了乐观展望,进一步增强了投资者信心。

此外,在人工智能基础设施、5G 能力和高性能计算需求增长的推动下,更广泛的半导体设备市场正经历一段强劲增长期。Lam Research 自身也大幅上调了对 2026 年晶圆厂设备市场的预测,表明行业发展轨迹非常积极。公司已做好战略布局,将从这一浪潮中受益,尤其是在先进封装以及对 AI 相关技术转型至关重要的其他领域。

分析师对 Lam Research 的情绪依然压倒性地乐观,多家机构维持或上调了其评级并提高了目标价。目前有大量分析师建议对该股给予“买入”评级。分析师群体的这种强力支持,结合部分机构投资者的增持,进一步助推了股价呈现出的积极势头。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[-0.69],处于卖出状态,RSI数值44.42处于中性状态,Williams%R数值-71.05处于超卖状态,注意关注。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$270.39,最高价为$325.00,最低价为$116.32。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 分析师估值模型显示该股可能被严重高估,部分预测显示其潜在下跌空间超过34%,因此市场呼吁在吸纳建仓前等待股价回调。

- 近期的监管文件显示,该股面临显著的机构抛售压力且内部人士正在减持,其中一名董事在过去72小时内减持了超过12%的股份。

- 该公司正面临美国众议院中共问题特设委员会对其在华销售行为的持续审查,预计出口管制将导致2026日历年来自中国市场的收入贡献减少6亿美元。

- 受不利的客户组合和关税影响,预计毛利率将面临压力。首席财务官明确指出,受上述因素影响,2025年12月当季的毛利率指导目标将环比下降至48.5%(±1%)。