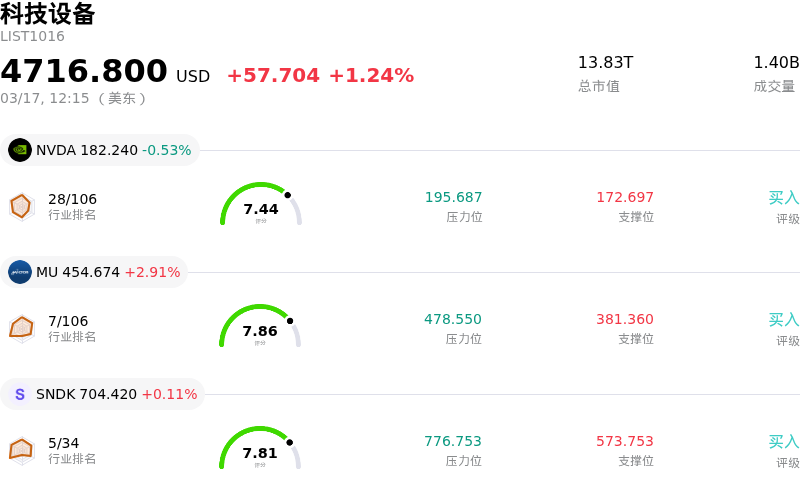

英特尔 (INTC) 盘中下跌3.58%, 所属行业科技设备上涨1.24% ,公司涨幅跑输行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.53%;美光科技 (MU) 上涨 2.91%;闪迪 (SNDK) 上涨 0.11%。

今日是什么导致了英特尔(INTC)股价下跌?

2026年3月17日Intel股价显著下跌,可归因于对其战略方向、竞争格局和财务前景持续担忧的共同影响。尽管Intel在制造能力和AI合作伙伴关系方面取得了长足进步,但投资者似乎对该公司在关键增长领域的竞争地位及其长期盈利轨迹仍存疑虑。

导致负面情绪的一个重要因素似乎是对Intel在不断发展的人工智能市场中所扮演角色的批判性评估,特别是与行业领导者相比。近期讨论表明,尽管Intel努力将AI整合到其产品中并与关键参与者合作,但在AI CPU路线图的某些方面,Intel可能被认为已经落后。这种认知可能会削弱投资者对Intel充分利用蓬勃发展的AI基础设施需求能力的信心,尤其是当竞争对手继续展示出强劲势头时。

此外,该公司雄心勃勃的代工业务虽然在先进制造工艺方面取得了一些运营进展,但仍是投资者担忧的来源。Intel代工部门去年亏损数十亿美元,管理层表示预计至少要到2027年或2028年才能实现盈亏平衡。盈利周期的拉长,加之其尖端制造节点需要大量外部客户的订单承诺,带来了相当大的执行风险,并压低了公司的估值。

分析师情绪也反映出谨慎的前景,目前大多数评级为“持有”。虽然Intel报告的2025年第四季度收益超出预期,但其2026年第一季度的指引低于预期,导致今年早些时候股价出现大幅波动。分析师随后下调了2026年的盈利预测,一些报告认为Intel目前的估值相较于其内在公允价值可能偏高。分析师群体的持续审视以及未来盈利预期的下调可能加剧了抛售压力。

最后,机构投资者的头寸调整(例如当日报道的一家大型投资者大幅减持)也会影响市场认知并引发进一步抛售。尽管这一特定的机构活动发生在上一季度,但在当日披露可能会凸显出市场对Intel基本面或未来前景的现有担忧。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值[-0.04],处于中性状态,RSI数值49.96处于中性状态,Williams%R数值-45.29处于超卖状态,注意关注。

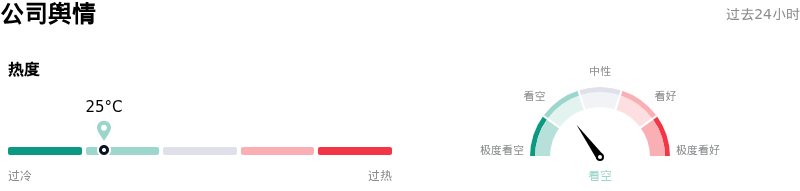

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度25,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业109。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$46.07,最高价为$71.50,最低价为$20.40。

关于英特尔(INTC)的更多详情

公司特定风险:

- Intel的代工业务持续亏损,其先进的18A工艺节点面临显著的良率挑战。根据2026年3月11日的分析师评论,该工艺可能需要两到三年时间才能充分发挥潜力。

- 公司首席执行官陈立武(Lip-Bu Tan)在2026年3月11日表示,由于产能问题,Intel无法完全满足AI驱动芯片的需求,对此感到失望。

- Intel预计2026年第一季度毛利率为32.3%,预示着短期财务压力。此前,2026年第一季度营收和调整后每股收益(EPS)预测令人失望,曾导致股价大幅下跌。

- 该公司的芯片库存预计将在2026年第一季度耗尽。由于需求强于预期并超过了产能,消费级和数据中心处理器均将面临严重的CPU短缺。