据韩联社等媒体报道,3月18日,由三星电子多个工会组成的“共同斗争本部”宣布,在自本月9日起进行的罢工投票中获得压倒性支持,赞成率高达93.1%。

工会计划于5月下旬开启为期18天的总罢工。业内分析认为,在全球数据中心建设热潮不断推高半导体需求的当下,此举恐将对全球AI半导体供应链造成剧烈震荡。

一、龙头罢工对存储芯片产业有何影响?

根据博览财经,三星目前是全球市占率稳居第一的存储芯片巨头,其产能异动恰好发生在行业供需紧平衡、价格步入上行通道的关键节点,为本就火热的存储芯片涨价周期再增关键变量。

从产业链来看,存储制造属于重资产连续化生产行业,核心厂区单周全链条停产,即可造成全球存储市场3%-5%的阶段性供应缺口,停产时长若超过2周,缺口将呈指数级扩大。

而且本轮存储芯片正处于供需紧平衡的上行周期时,罢工事件更会显著放大涨价预期。若罢工落地,三星核心存储产能将大规模停摆。

此情景下,全球存储芯片将出现系统性供应缺口,现货价格涨幅扩大,主流原厂报价上调节奏加快,下游AI算力、汽车电子、消费电子等领域均将面临实质性的供应短缺压力,本轮存储涨价周期的时长与幅度将出现超预期上行。

二、国产芯片产业链有何机会?

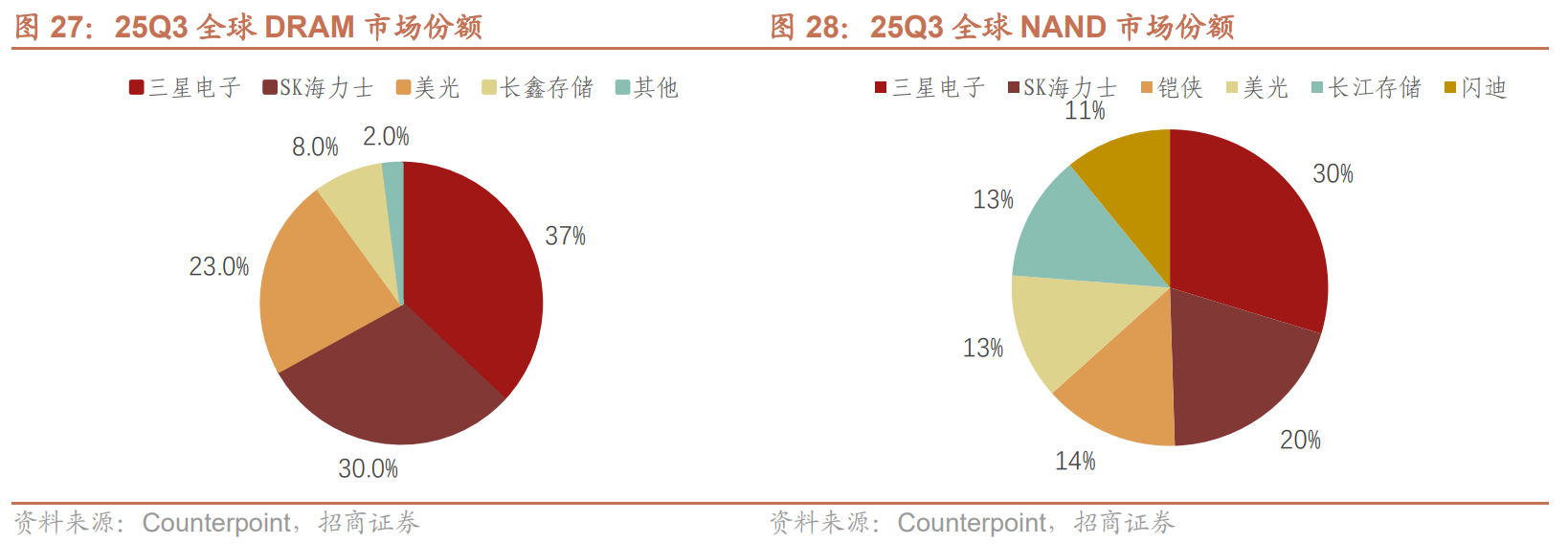

目前国外主要由三星、SK海力士、美光三大存储原厂占据全球主要份额,国内DRAM第一供应商长鑫存储2025年三季度占全球份额的8%,另一家国产NAND龙头长江存储2025年三季度占全球销量份额的13%,目标2026年占全球份额的15%,扩产后供应量预计占全球20%。

本次三星罢工事件将推动全球下游客户进一步分散供应链,降低对单一厂商的依赖,为其他存储厂商带来份额提升的窗口期。国内存储厂商有望获得更多的市场验证与份额突破机会,从而推动存储芯片国产替代的中长期进程。

申万宏源指出,年内新增产能有限,存储价格继续维持高位,本轮超级周期中国产厂商崭露头角。在存储超级周期中,国产存储进军第一梯队,长鑫科技上市有望成为自主可控的里程碑。

三、如何把握本轮存储超级周期的确定性机会?

全球存储芯片市场的供需紧张格局,将成为上游半导体设备、材料领域利润放量的核心催化。

因为存储芯片为半导体产业链的中游领域,本轮由AI驱动的涨价周期提供了持续的需求天花板。无论是AI服务器对存储的消耗,还是大模型对先进制程的追逐,都意味着对高端半导体设备、材料的长期、刚性需求。

SEMI预计至2026年中国大陆半导体设备市场依然将继续领跑所有地区,投资金额占全球比重约3成,本土设备厂商持续受益高强度资本开支。此外,设备国产化进入加速期,根据半导体行业协会公布数据,中国大陆使用本土半导体制造设备的占比已从2024年的25%提升至2025年的35%。

目前国产替代已然进入业绩兑现的加速期。下游晶圆厂基于供应链安全与扩产进度的迫切需求,验证和导入国产设备的意愿空前强烈,验证周期已从过去的24个月大幅缩短。部分国内龙头设备企业的订单已排至2027-2028年,为未来几年的业绩提供了极高的能见度。

配置方面,半导体设备ETF(561980)跟踪中证半导,前十大重仓中微公司、北方华创、中芯国际、海光信息、寒武纪、沪硅产业等半导体设备、材料和集成电路设计、制造业的龙头,100%聚焦芯片核心产业链;前十大集中度高超75%,有望充分受益于国产替代浪潮。

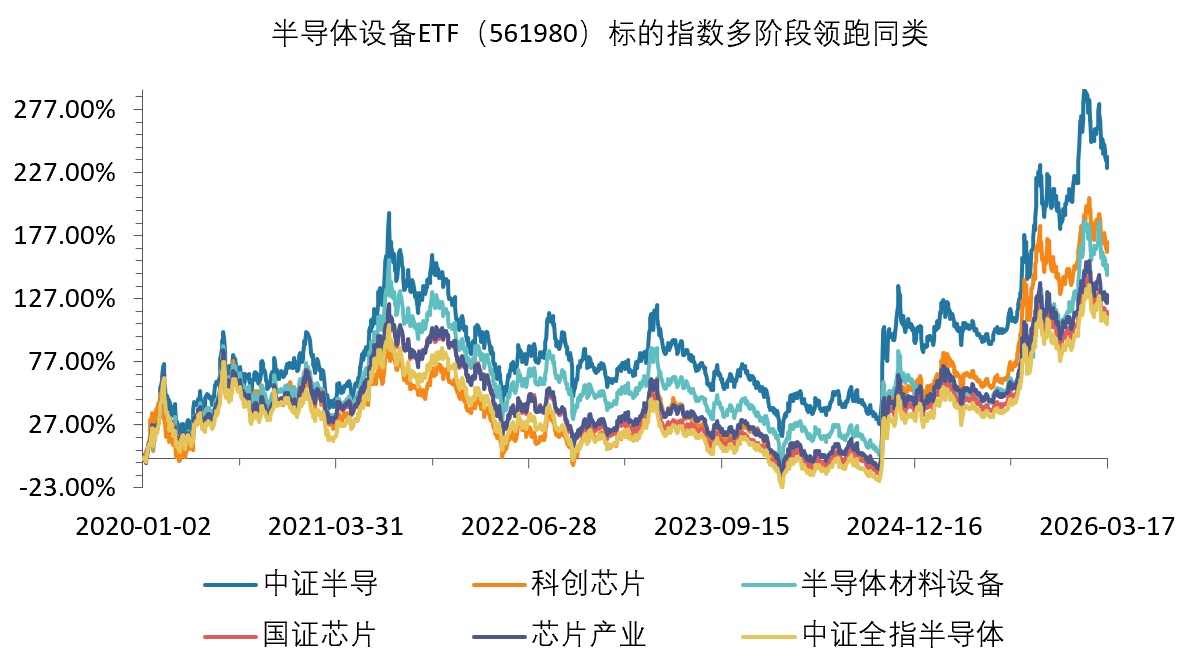

截至3月17日,该指数2020年以来累计上涨244%,2025年以来上涨68.72%,多阶段领先科创芯片、半导体材料设备等同类指数,凸显更强的反弹锐度,或在新一轮半导体上行周期中更具弹性。

数据来源:Wind,2020.1.1-2026.3.17

风险提示:基金有风险,投资需谨慎。