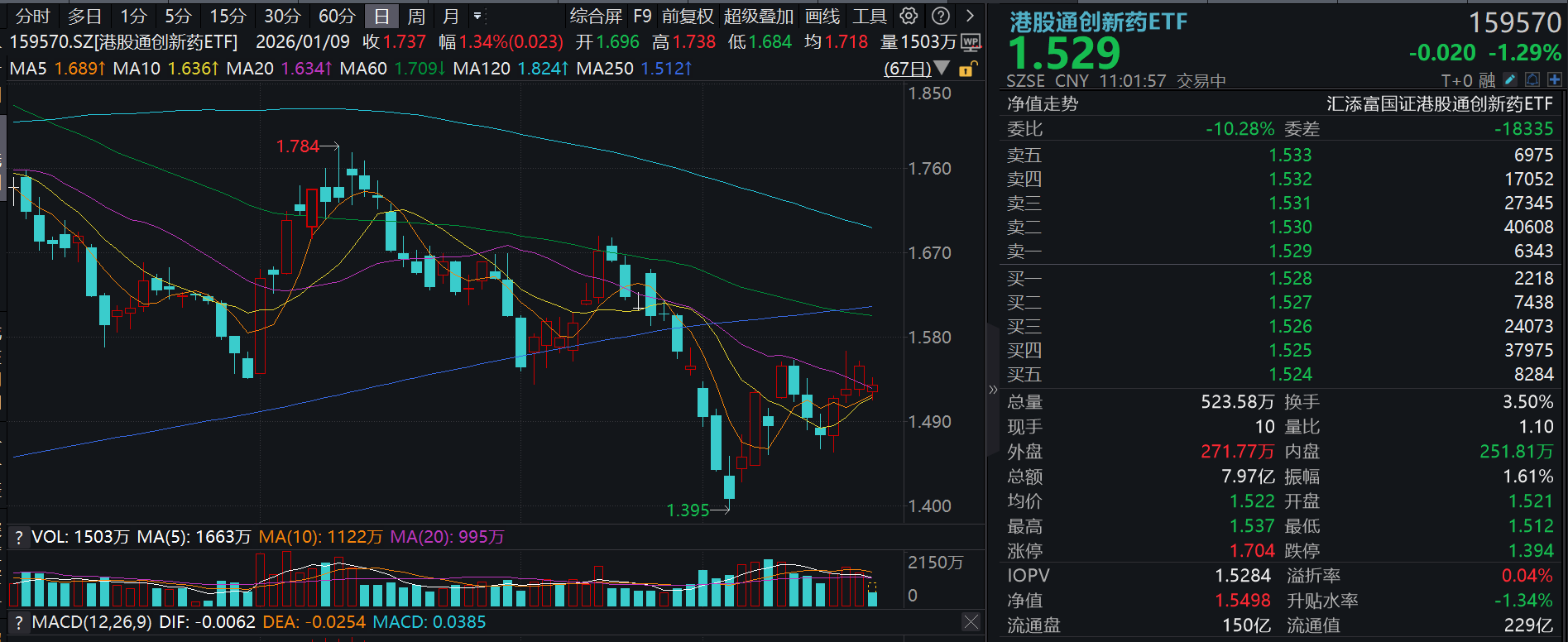

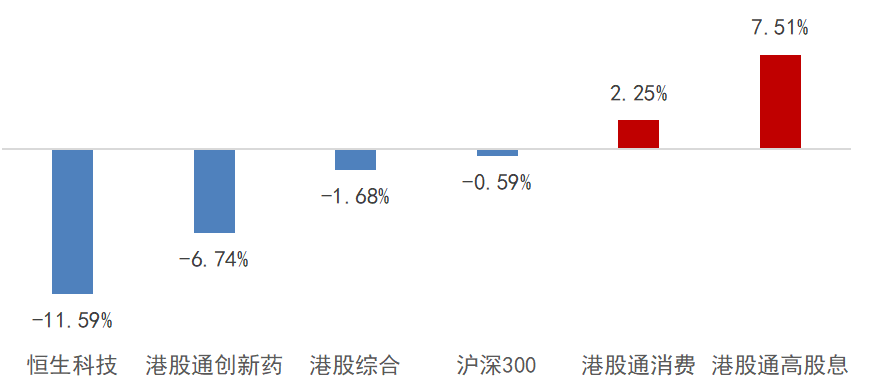

继连续三日反弹后,受隔夜全球局势影响,港药今日明显回调,创新药纯度100%的港股通创新药ETF(159570)盘中一度跌2%后跌幅收窄至1%,成交额快速突破8亿元,盘中再度回调吸金!最新规模超232亿元,同类遥遥领先!

消息面上,3月13日至16日,2026年欧洲泌尿外科协会(EAU)年会在英国伦敦举行。本届年会上,围绕HER2靶向抗体偶联药物(ADC)维迪西妥单抗在尿路上皮癌治疗中的创新应用,多项来自中国的前沿研究成果集中发布,覆盖了从早期到晚期、从膀胱癌到上尿路尿路上皮癌的全疾病谱,为尿路上皮癌的精准与器官保留治疗提供了强有力的新证据。

港股通创新药ETF(159570)标的指数权重股多数飘绿:信达生物、百济神州、三生制药跌超2%,中国生物制药、科伦博泰生物-B跌超1%,康方生物、石药集团、翰森制药微跌。

注:标的指数权重股仅做展示,不作为个股推介。

【BD中国模式:可持续现金流有望重塑估值】

华泰证券认为,中国创新药目前正处在长周期的起点,中国公司持续不断地向全球输出优质资产。目前该类资产的潜力并未充分反映在A/H股定价中,考虑到中国创新药资产在A/H股与美股之间的定价差距,以及近期密集的重大催化剂,重申推荐创新药板块。

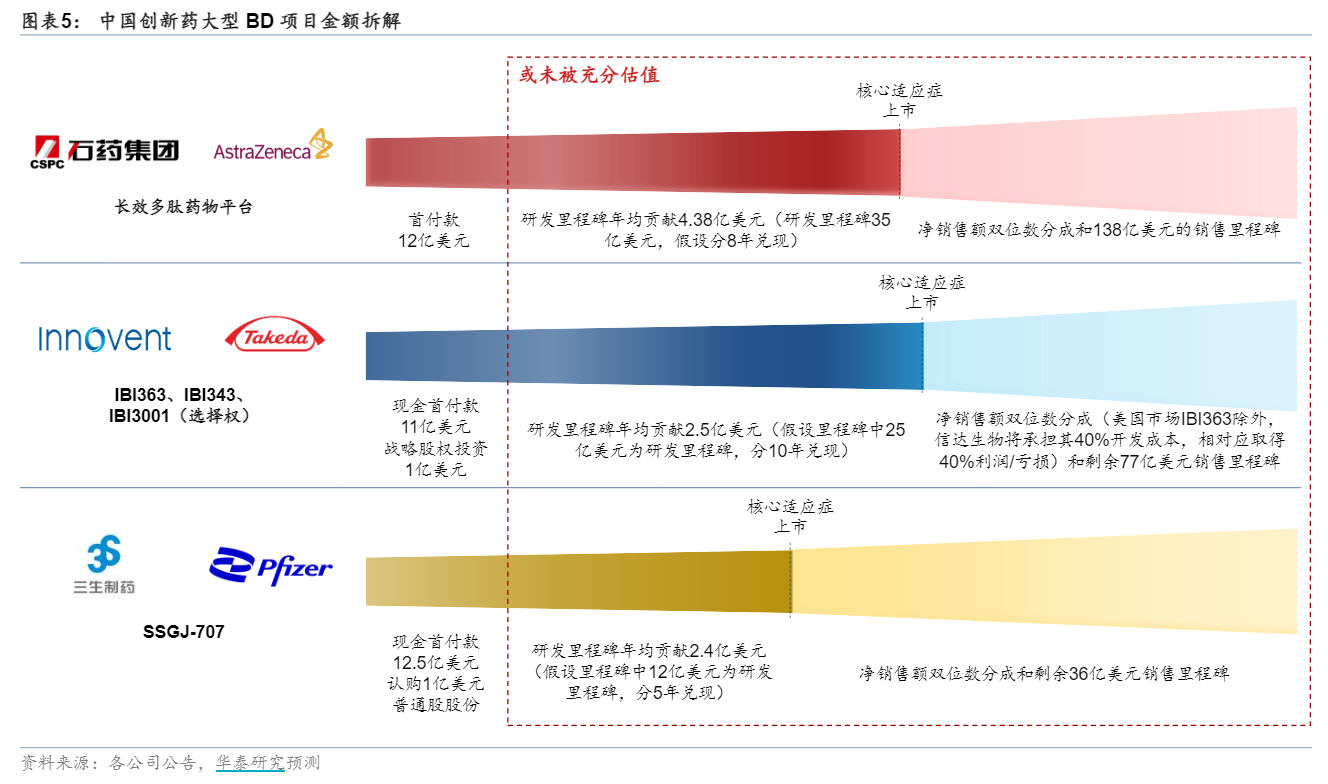

BD持续火热,带领行业基本面加速向上。中国创新药行业BD数量及金额今年以来较历年同期再创新高,行业景气度远胜去年。26年以来国产创新药已达成出海BD 45项( 73% yoy),披露总金额575亿美元( 135% yoy)、首付款40亿美元( 1,095% yoy)。从全球视角来看,年初至今国产创新药BD项目数和披露金额的全球占比分别达~20%和~75%;在已达成的21项重磅交易中有15项为中国交易,占比7成以上。市场担心BD的持续性,华泰证券认为,就目前MNC和海外PE机构接触的中国资产数量及行业对中国资产的兴趣增长趋势来看,BD持续增长有较高的可预见性。

创新药催化密集,对BD现金流持续性贡献的预期差大。

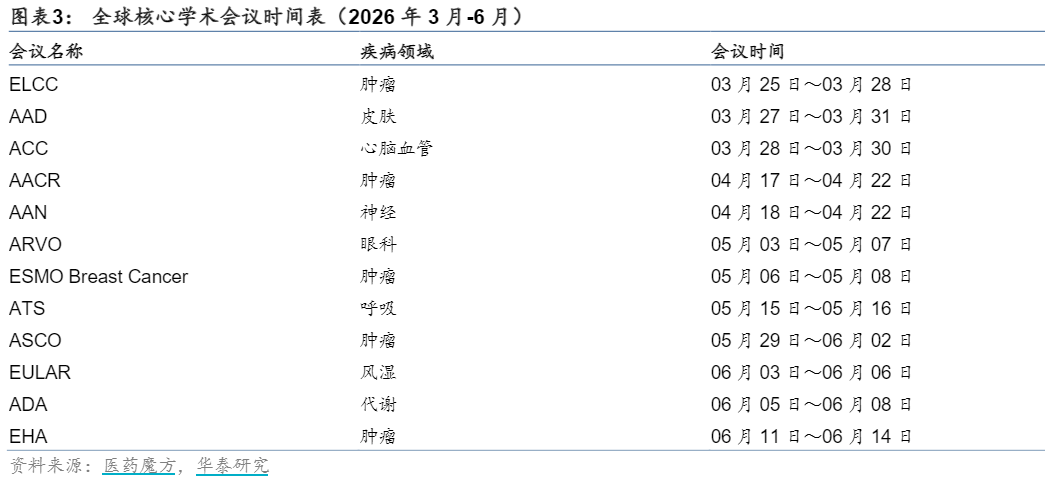

1)学术会议:在4~6月的AACR,ASCO,ADA及其他大型会议上,将有较多临床数据集中披露;

2)数据读出:重磅数据读出将给市场整体带来的正面影响,如KLB-264和AK112的一线肺癌三期数据读出全球瞩目;

3)里程碑收入预期:平台型公司持续BD带来持续高额现金流,该“中国模式”尚未被充分估值。中国创新药公司和美国biotech在商业模式上具有本质不同,中国公司的管线数量规模较美国biotech有较大优势。首先每年将会有持续的BD,其次大型BD(首付款超过5亿美金/总金额超过20亿美金)和持续不断的中小型BD有很高概率给公司带来持续甚至增长的现金流(基于不断累积的研发milestone和即将产生的销售分成),典型标的如恒瑞医药、石药集团、信达生物和三生制药等。目前市场通常仅考虑首付款对公司估值的贡献,低估了里程碑收入的价值。

另外,A/H创新药资产或被系统性低估。通过与美股市场对相同资产和同类型资产估值的对比,创新药资产在A/H股被相对低估:相同资产比较默沙东和科伦博泰近期的估值差距,同类型资产比较海思科/Insmed、三生制药/Summit、康诺亚/Apogee。华泰证券认为,估值的差距主要体现在A/H资本市场对于我国创新药企海外收入的系统性低估,以及对于未来海外现金流可预见性的判断误差。

(来源:华泰证券20260318《BD中国模式:可持续现金流有望重塑估值》)

【港股左侧布局时机已至?五个角度梳理逻辑!】

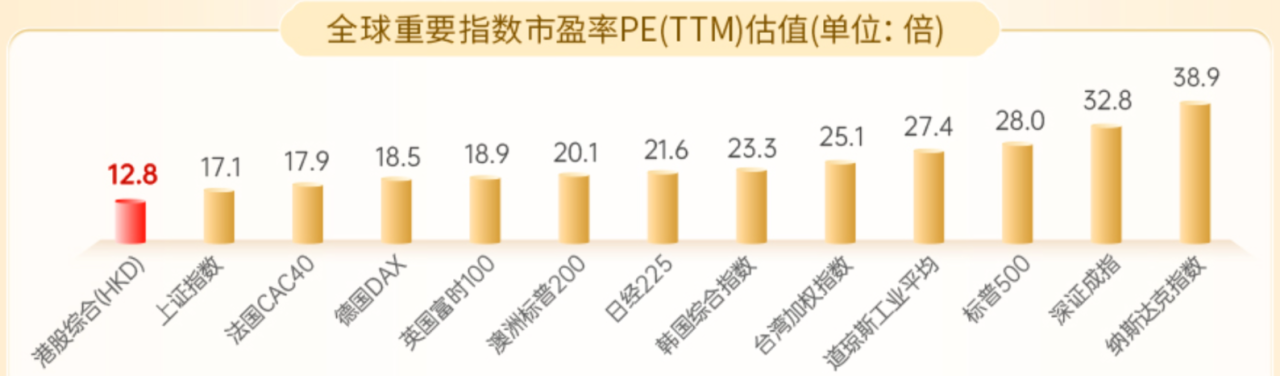

首先,港股市场估值“洼地”特征进一步凸显。市场下跌后,港股主要指数的估值水平进一步下探,性价比优势更加突出。截至2026年3月6日,港股综合指数市盈率(PE-TTM)为12.8倍,远低于日经225指数的21.6倍和标普500指数的28.0倍。相较于美股高估值、日韩股趋热,港股在全球范围内仍属“价值洼地”,其潜在回报空间更为显著。

截至2026/3/6,指数历史表现不预示未来。

其次,南向资金流入趋势未改,港股市场流动性持续提升。截至3月13日,今年以来南向资金累计净流入2038.92亿港元,2月净买入额905.7亿港元,较1月的689.7亿港元增长超30%。从成交情况来看,港股2025年的日均成交金额为2488亿港元,较2024年的1319亿港元上升90%。2026年以来港股日均成交额约2800亿港元,同比上升12.5%,较2025年再创新高。港股流动性的大幅提升,不仅能够提升市场运行效率与稳定性,也有助于吸引更多长期资金流入。

第三,港股市场对外部流动性更敏感,宽松环境或更受益。港股作为离岸市场,资金池高度依赖全球资金流动,对美元利率及全球流动性变化反应迅速。当美联储进入降息周期,全球流动性趋于宽松,港股估值弹性通常更高。虽然近期受美联储换届影响、地缘局势紧张导致国际油价上涨,引发市场对通胀反弹的担忧,美联储降息预期有所收敛,但仍需观察接下来的通胀数据与就业市场是否同步走弱,不排除年内继续降息的可能。

第四,港股特色板块与A股互补,配置价值高。港股拥有A股市场稀缺的特色板块,与A股资产形成有效互补,如研发管线丰富的创新药,具备不可替代的配置价值。

最后,极致的情绪往往是逆向布局的信号。2025年四季度以来,港股整体表现弱于其他主要市场,以恒生科技为代表的互联网板块经历深度回调,主流机构普遍认为当前是流动性冲击驱动的情绪性调整,而非基本面崩塌,随着各方面利空因素的消化,其后期有望迎来修复行情。

图:2025/10/1-2026/3/4港股市场表现弱于其他主要市场

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570)】

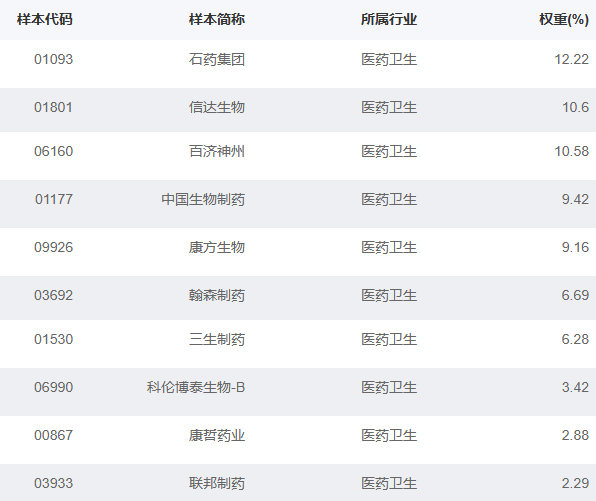

港股通创新药ETF(159570)标的指数100%布局创新药!截至2月27日,前十大成分股权重73.54%,浓缩港股通创新药精华!

来源:国证指数官网,2026/2/27。成分股仅做展示,不作为个股推介。

港股通创新药ETF(159570)标的指数是弹性更高的创新药,截至2月13日,自2023下半年以来涨幅超70%,港股医药类指数领先!

2023/7/1-2026/2/13

底层资产是港股,可以T 0交易!

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570),场外联接(A类:021030;C类:021031)!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。港股通创新药ETF(159570)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

港股通创新药ETF(159570)标的指数为国证港股通创新药指数,该指数近5个完整年度(2021-2025)的涨幅分别为-21.59%、-25.60%、-22.80%、-10.50%、59.83%。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。