争做 “英伟达平替”,地平线悬了吗?

文/第三方供稿2026-03-20 00:18:56来源:第三方供稿

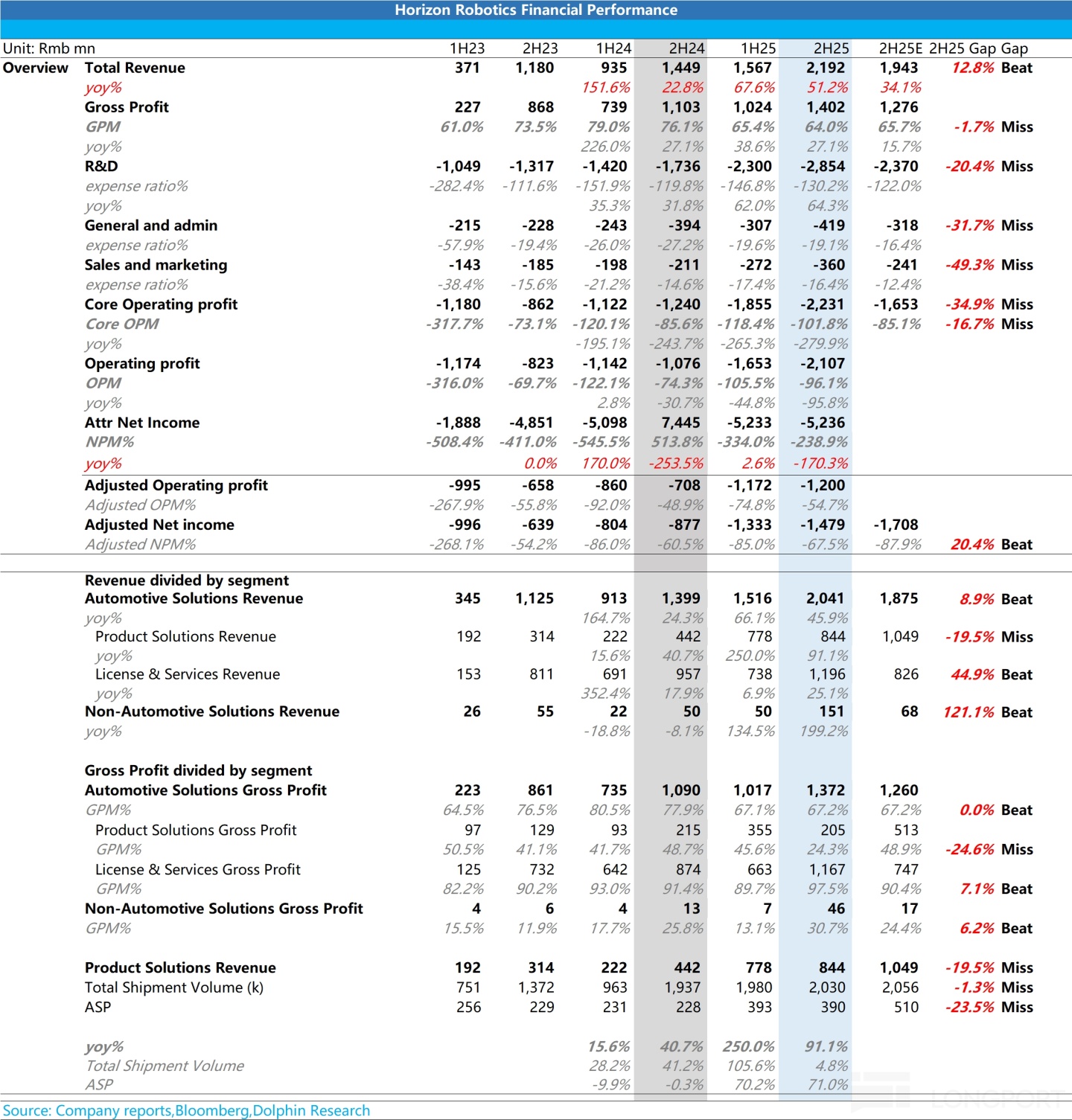

$地平线机器人-W(09660.HK) 于北京时间 2026 年 3 月 19 日港股盘后发布了 2025 年下半年财报。此次财报表现并不及预期,具体来看:

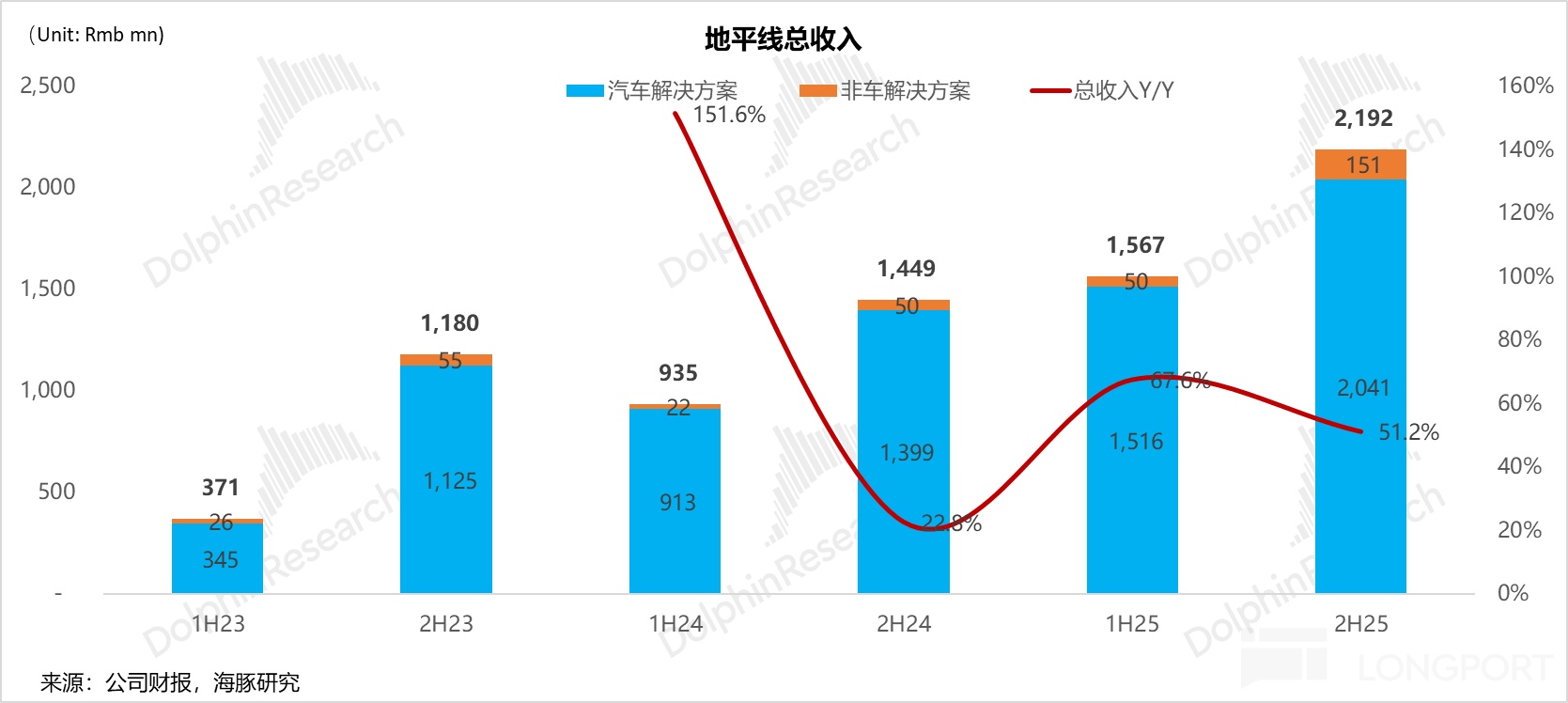

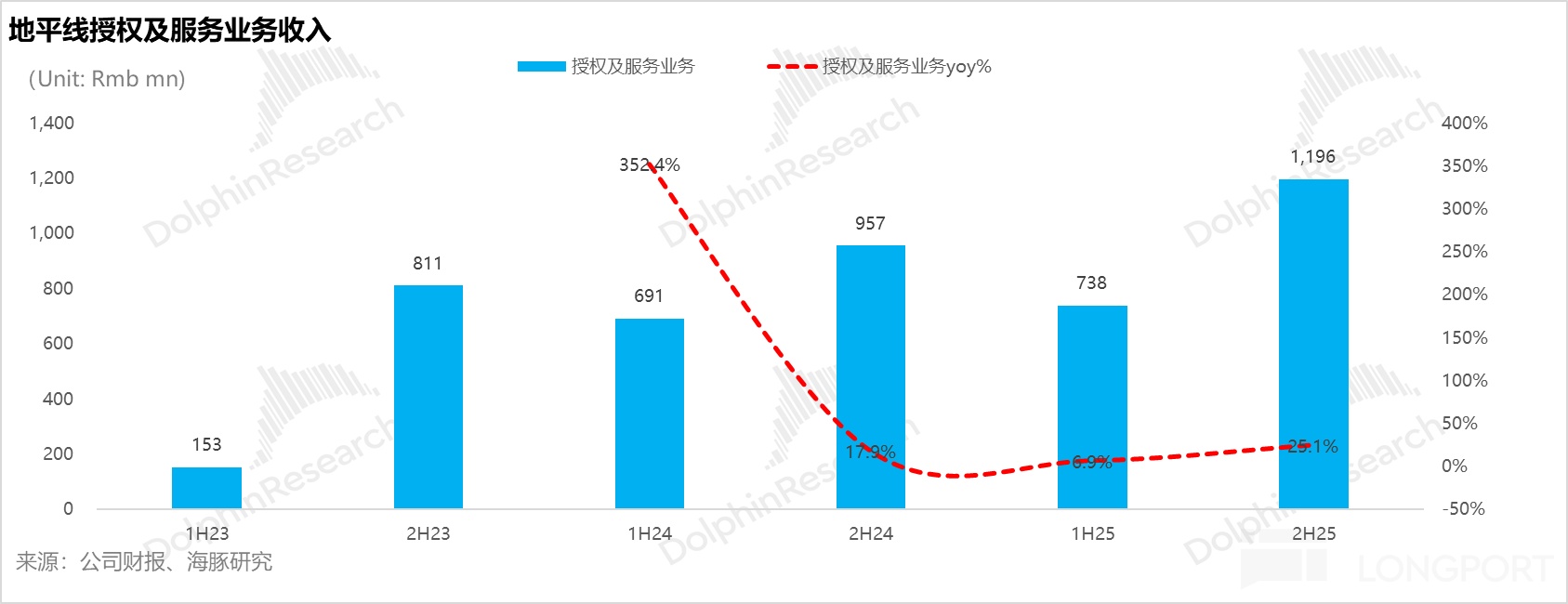

1)收入端超预期,但核心芯片业务收入低于预期:2H25 地平线总收入 21.9 亿,同比增速 51.2%,超市场预期 19.4 亿。

但超预期的核心驱动力并非芯片硬件,而是授权和服务业务(2H25 实现 11.7 亿元 vs 预期 7.5 亿元)。该业务除了原有大客户酷睿程(大众合资)贡献外,新增了全球顶级 Tier 1 日本客户(预计为 Denso),并一举跻身 2025 年前五大客户。

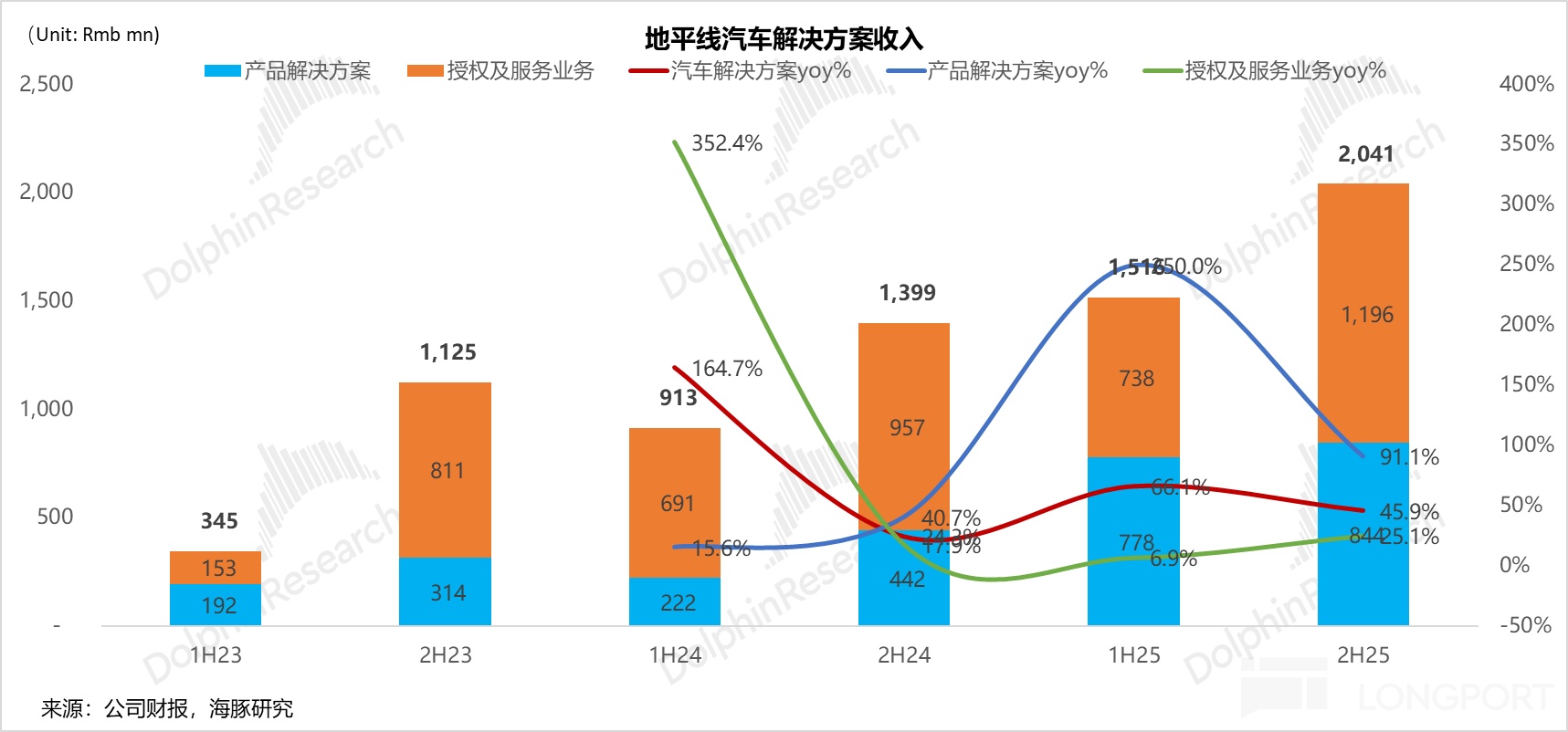

2)核心芯片业务量价齐升逻辑受阻,高端化进程放缓:代表未来规模与核心竞争力的产品解决方案业务(核心芯片硬件业务),2H25 收入仅 8.4 亿元,大幅低于市场预期的 10.5 亿元。拆分量价来看,市场期待的 “中高端芯片放量→ASP 提升” 逻辑并未兑现:

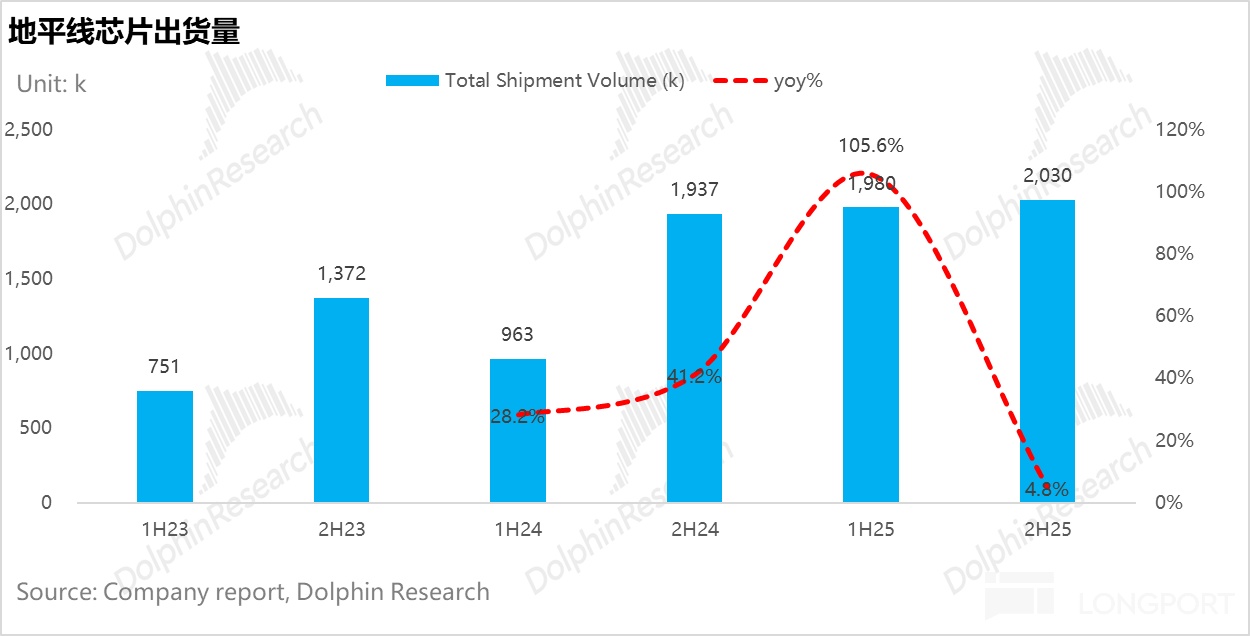

出货量微增: 2H25 出货量 203 万颗,同比仅增 5%,略低于预期的 206 万颗。

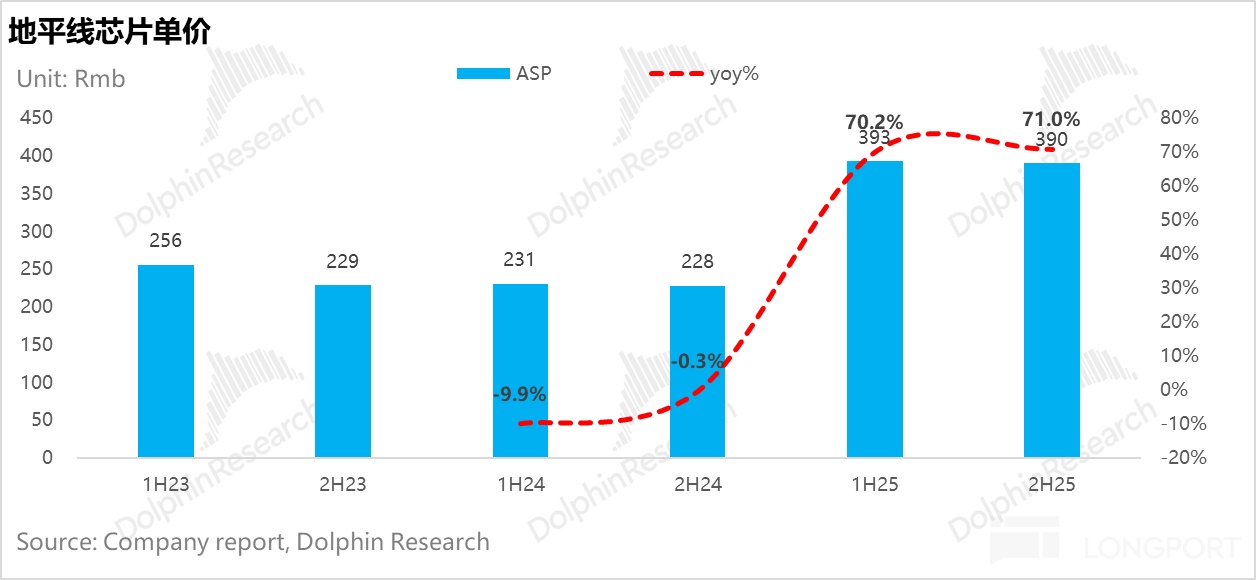

出货单价(ASP)停滞: 2H25 芯片单价约 390 元,环比 1H25 持平,大幅低于预期的 510 元。

海豚君认为,芯片单价未达预期的原因主要有两点:

a. 出货结构降级: 高阶智驾芯片(>80 TOPS)出货量从 1H25 的 99 万颗环比下滑至 83 万颗,占比从 50% 降至 40%。这主要系 J6P 未实质性放量,且 J6M 在比亚迪、吉利、理想等大客户处上量不及预期(如理想 L 系列销量波动,且纯电车型未导入地平线)。

b. 主动降价促销: 为应对竞争,公司下半年对现有老旧芯片产品线进行了价格下调。

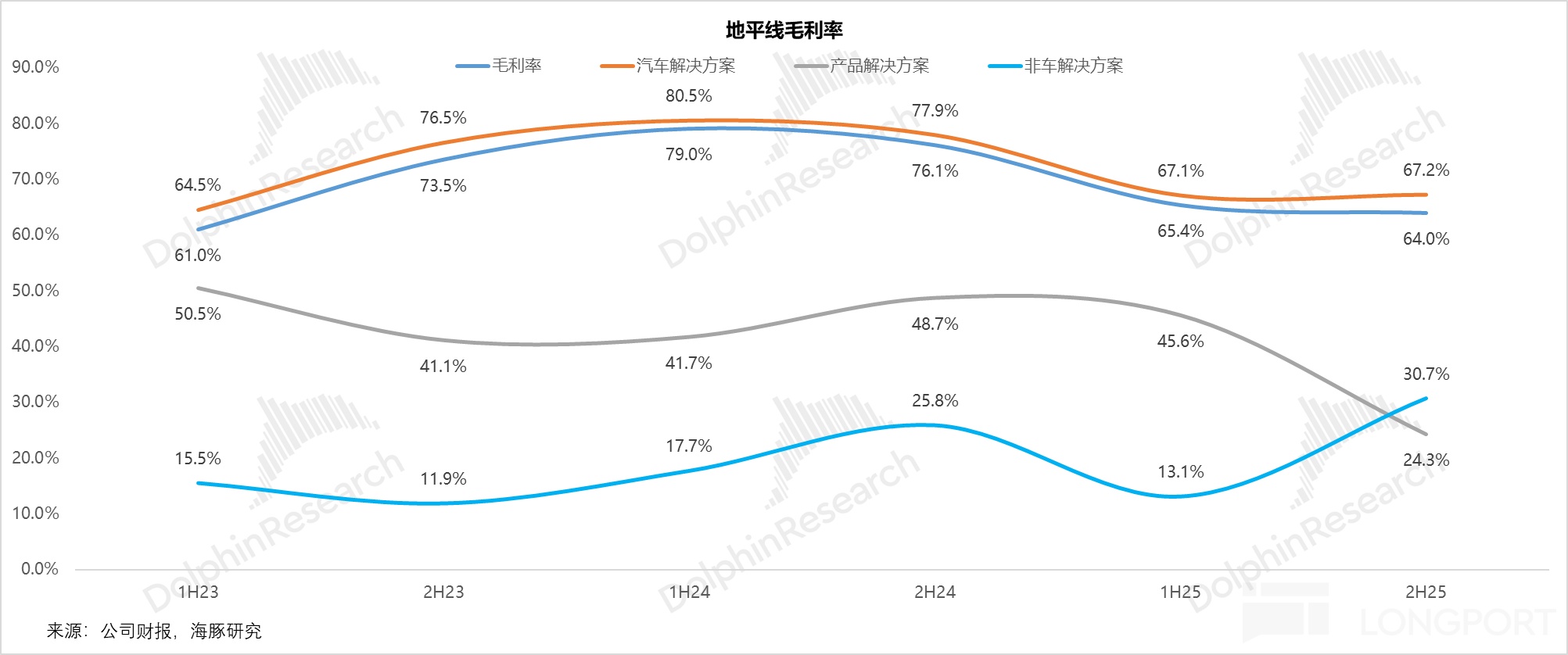

3)毛利率骤降:战略性的 “系统级交付” 与掩盖不住的竞争压力:2H25 整体毛利率 64%,环比下滑 1.4 个百分点,低于预期的 65.7%。尽管高毛利(97.5%)的授权业务占比提升,但产品解决方案业务毛利率从 1H25 的 45.6% 骤降至 24.3%,严重拖累全局。海豚君认为骤降的毛利率主要有两方面原因:

a.“系统级交付” 拉低表观毛利: 为加速高端 HSD 量产上车,地平线向部分客户提供了含域控制器等硬件的 “系统级交付” 方案。对于非自研的外部硬件仅按成本象征性加价,这种 “以利润换时间/市场” 的战略性投入可以理解。

b. 剔除影响后,仍暴露出主动降价的压力: 剔除 “系统级交付” 影响后,核心智驾芯片业务毛利率仍环比下滑约 6 个百分点至 39.6%(2025 全年为 42.5%)。面对中高端芯片放量迟缓、黑芝麻等国产同行竞价以及车企自研芯片的压力,地平线被迫 “以价换量”,竞争环境依然较为严峻。

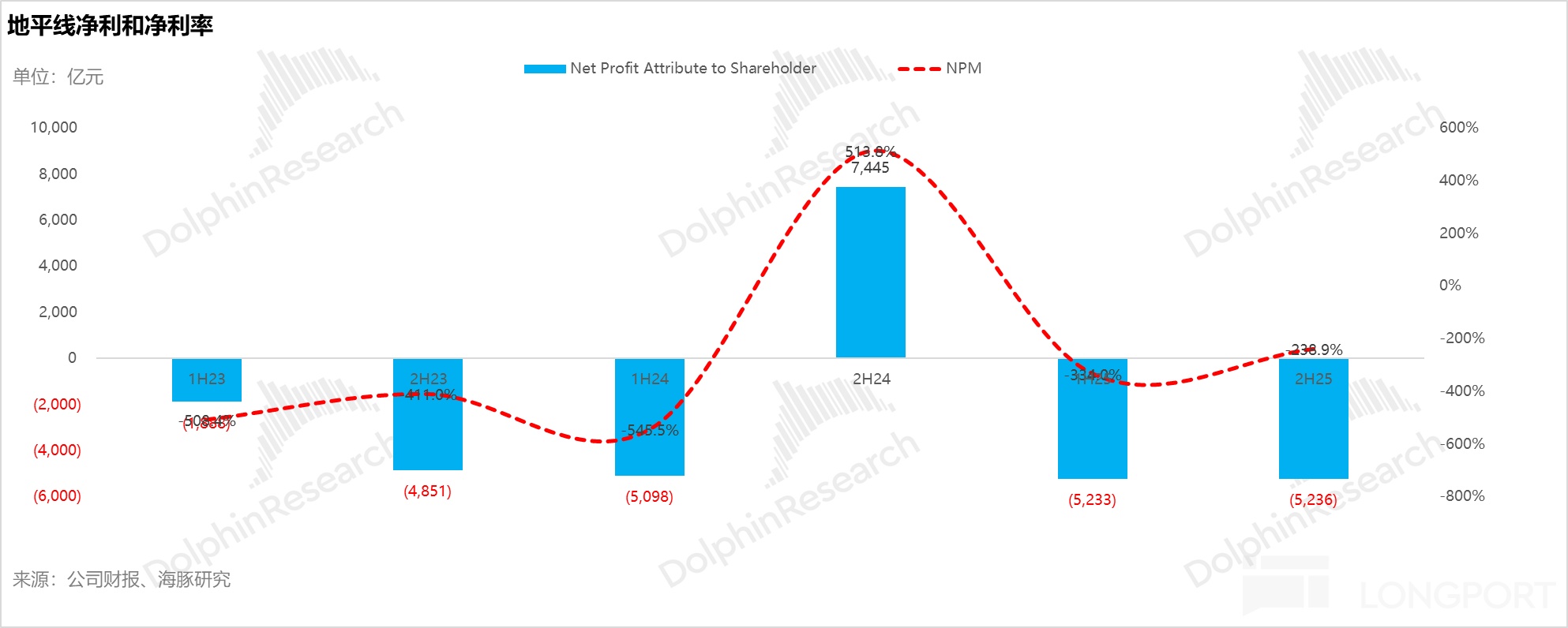

4)高强度研发持续,经营亏损进一步扩大:2H25 研发开支达 28.5 亿元(环比增 5.5 亿,大幅超预期的 23.7 亿),主要投向 HSD 大模型训练云服务费及下一代高端芯片的流片费用。

高研发与低毛利双重夹击下,核心经营利润(毛利润 - 核心三费)亏损 22 亿元(高于预期的 16.5 亿亏损),经调整净利润-14.8 亿元(环比多亏 1.5 亿)。

海豚君观点:

整体而言,这是一份略显 “骨感” 的答卷。

收入表面高增长的背后,高度依赖可持续性存疑的授权业务,而作为压舱石的硬件芯片业务却在失速。

市场最期待的中高端芯片继续放量,从而带来的 “量价齐升” 逻辑在本季度并没有得到应有的体现,中高端芯片销量反而在环比下滑,叠加降价影响,最后芯片单价的增长停滞,产品结构升级的节奏慢于市场预期。

而毛利率的下滑、研发投入的飙升以及持续扩大的亏损,都在考验资本市场面对其高估值时的 “耐心”。好在公司账上现金弹药充足(约 202 亿),能为高端化破局买到宝贵的时间。

市场当下的核心焦点已全部转移至 2026 年,尤其是 J6P 的放量节奏(芯片算力 560 TOPS)。这颗承载国产替代希望的高阶智驾芯片,能否抢占足够份额,将是决定地平线是 “消化估值” 还是 “杀估值” 的胜负手。业绩会上,管理层对 2026 年的指引释放了较强信心:

① 收入端:2026 年汽车业务收入增速加速至 60%(25 年为 54%),由量价双击驱动

a. 出货量: 预计 2026 年出货量增长约 35% 至 540 万颗(较前期 550 万颗指引微调)。结构上呈明显的 “低端收缩,中高端爆发”:

低端 ADAS(J6B/J2/J3): 跌至 200 万颗以下。

中端 ADAS(J6E/M): 突破 300 万颗。管理层预计比亚迪和吉利将各自贡献约 100 万颗销量,且地平线将在 2026 年打入比亚迪 “天神之眼 B” 智驾体系。

高端 HSD 方案: 预计达 30 万至 40 万台,主力需求来自奇瑞风云、iCAR 和 V27 等车型。

b. 出货单价(ASP):隐含的极高增长门槛

按照 “汽车收入增 60%、出货量增 35%、授权服务收入持平” 的指引反推,2026 年产品解决方案收入需要同比暴增 132% 至 37.6 亿,隐含的核心芯片单价也需同比暴增 73.4% 至约 694 元。

管理层将此归功于中高端芯片占比提升(指引从 25 年的 45% 跃升至 26 年的 65% 以上)。 这一跃升的核心在于高算力(560 TOPS)、高价值的J6P 芯片放量(单价高达 500 美元,是 25 年平均 ASP 56 美元的近 10 倍)。

而管理层认为,支撑中高阶芯片销量继续快速增长的核心原因在于虽然 2025 年是智驾普及元年,但多数车企到下半年甚至四季度才开始在车型上搭载高速 NOA 及以上功能,在 2026 年才能开始放量。

芯片单价指引隐含的 HSD 结构预计都要由 J6P 方案贡献

关于 HSD 方案(预计 26 年出货约 40 万台),官方定点进展顺利(已获 20 款量产定点),涵盖中国销量最高的车企(比亚迪)。地平线称目前正在与头部车企积极洽谈 HSD 合作,进展很好,预计 2026 年 HSD 定点数量预计将创新高。

但 HSD 方案有三种出货方式:

J6P 方案: 总 ASP 700 美元(J6P 芯片 500 美元 软件 200 美元),锚定 15 万元左右车型。

双 J6M 方案: 总 ASP 400 美元(芯片 200 美元 软件 200 美元),锚定 12-13 万元车型。

单 J6M 方案: 价格协商中,锚定 10 万元左右车型。

而管理层之前曾指引,HSD 超半数销量将由 “HSD J6P” 贡献(主力为奇瑞 9 款车型),其余由 J6M 方案贡献。但海豚君基于 73.4% 的 ASP 高增指引测算发现,J6P 必须占据 HSD 方案的 “几乎全部份额”,才能实现芯片单价的加速提升,当然这也意味着 J6P 的实际放量压力很大。

② 毛利率端:指引仍然维持 60% 以上高位

面对竞争和来自内存的成本挤压,管理层依然在未来几年 60% 的平均收入增速下,有信心将毛利率维持在 60% 以上的高水平,只要来自于:

a. 回归高毛利商业模式: 域控制器交付只是 HSD 量产初期的过渡,2026 年将把硬件交还给 Tier 1,重新聚焦 “SoC 软件授权(近 100% 毛利)” 的核心高毛利模式。

b. 对冲供应链波动:已在 2025 年底前锁定内存供应价格,免受成本扰动, 预计今年内存价格波动不会进一步影响毛利率水平;

c. 用 “架构创新” 替代 “价格战”: 即将推出座舱驾驶融合的一体化方案(合二为一的内存系统),预计单车可省数千元成本(含线束、散热、PCB 等)。用技术创新为车企降本,而非单纯内卷 SoC 单价。

因此,海豚君认为,不可否认,地平线依然是智驾芯片(软 硬)赛道里稀缺的 “国产替代” 标的。凭借 J6P,海豚君确实看到了其成为真正 “英伟达平替” 的希望。

但当前股价隐含的预期已经相对饱满:即使按照管理层激进的收入指引(海豚君测算 26 年总收入接近 59 亿人民币),地平线 2026 年的前瞻 P/S 倍数仍接近 16 倍。

这一估值水平接近处于业绩爆发期且高确定性的国产 AI 芯片(约 10-20 倍,中枢 15 倍),但高于盈利盘极其稳固的英伟达(13-14 倍),而地平线当前的增长确定性与竞争壁垒并未显现出显著的溢价优势。

此外,在高端智驾芯片 “性价比区间”,地平线 2026 年下半年还将面临 Momenta 自研芯片 算法方案的贴身肉搏。

因此,在 “具身智能/机器人” 第二增长曲线实质性开启、以及看到 J6P 真正在财报中大规模兑现前,向上博弈超额收益的空间有限。

但基于资产质量的考量,海豚君建议的较安全进场点位在 700-800 亿港币区间(约 4.8-5.5 港币/股)。该市值对应海豚君相对保守预期的 2026 年收入(约 53 亿人民币),P/S 估值回落至 12-13 倍,具备更扎实的安全垫。

财报相关图表:

海豚君对于地平线的深度覆盖:

《硬杠英伟达,地平线平替故事 “过火” 了吗?》

《地平线:智驾 “国产平替芯”,能扳倒英伟达吗?》

<正文结束>本文的风险披露与声明:海豚研究免责声明及一般披露