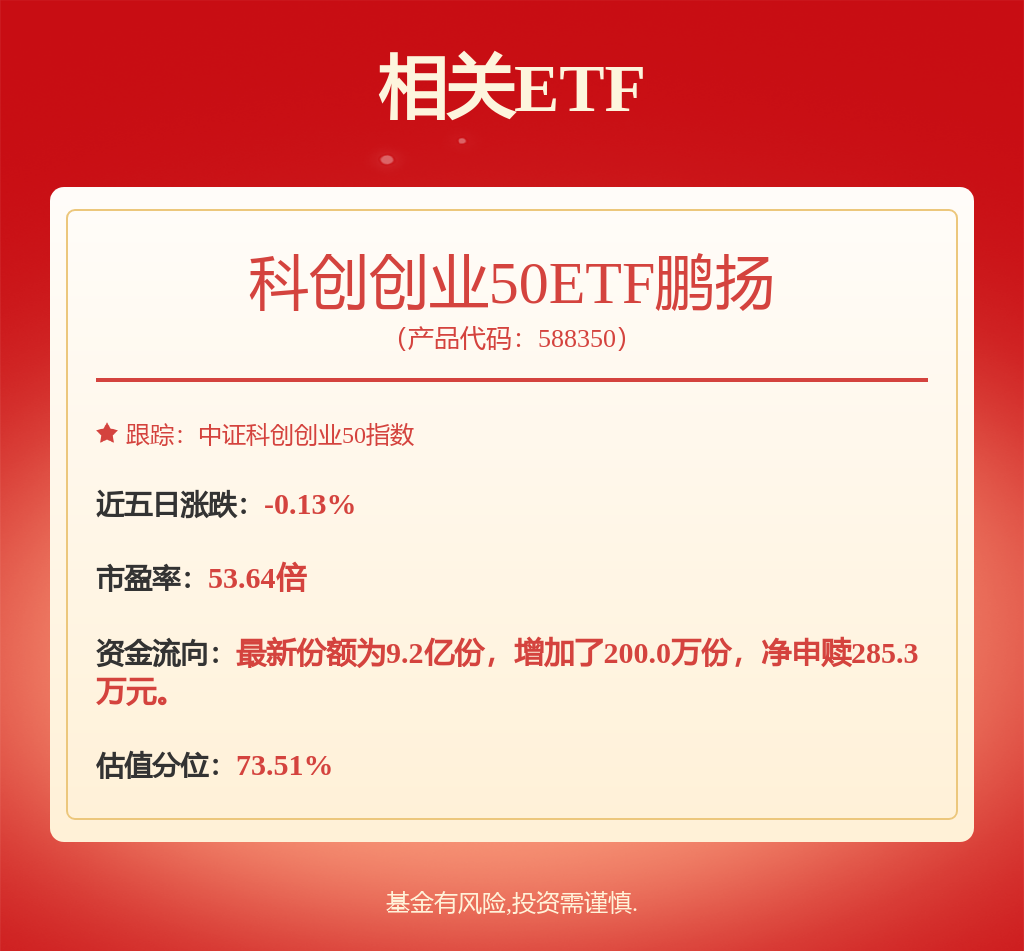

今日(3.20),港药再度飘红,创新药纯度100%的港股通创新药ETF(159570)放量涨1%,盘中成交额已超8亿元!最新规模超226亿元,同类遥遥领先!

公司新闻方面,3月20日消息,国家知识产权局信息显示,上海君实生物医药科技股份有限公司申请一项名为“治疗完全切除黏膜黑色素瘤的患者的药物及方法”的专利,授权公告号CN115364208B,授权公告日为2026年3月13日。专利摘要显示,本发明涉及治疗完全切除黏膜黑色素瘤的患者的药物及方法,具体涉及抗PD‑1抗体或其抗原结合片段在制备用于治疗完全切除黏膜黑色素瘤的患者或预防该患者黏膜黑色素瘤复发或远处转移的药物中的用途。

港股通创新药ETF(159570)标的指数热门股涨跌互现:君实生物涨超2%,信达生物、中国生物制药、翰森制药涨超1%,荣昌生物、百济神州微涨。

注:标的指数权重股仅做展示,不作为个股推介。

【机构评医药:政策定调升级,AI与出海双轮驱动】

招银国际认为,近期在重要工作报告将生物医药列为新兴支柱产业的政策催化下,板块风险偏好有温和的修复。此次政策定位的跃升标志着医药行业从“战略性新兴产业”向“新兴支柱产业”转型,预示全链条政策红利将持续释放。同时,AI制药技术突破与中国创新药出海BD的爆发形成双重共振,预计行业基本面加速向好。

生物医药被列为“新兴支柱产业”,政策定调提振长期信心。2026年重要工作报告明确将生物医药列为新兴支柱产业,这为医药行业的长期高质量发展提供了坚实的政策背书。重要工作报告的顶层设计意味着未来在创新药研发、审批加速及支付端有望迎来更多倾斜,这有助于引导市场资金重新聚焦具有真正创新能力的医药核心资产。

创新药出海BD持续超预期,合作模式向“平台化”进阶。中国创新药出海趋势仍在延续,且MNC对于中国资产的购买范围已从单个管线拓宽至平台层面的合作,如信达生物与礼来达成关于肿瘤与免疫创新药的研发合作,信达将主导从药物发现至中国临床概念验证的研发工作,交易总价高达88.5亿美元。这进一步凸显了中国创新药产业链的底层竞争力。招银国际认为,从购买单一管线到技术平台合作的转变,意味着跨国药企对中国医药研发实力的认可度正在系统性提升。展望2026年,将重点关注已出海管线的临床进展与数据兑现,这或将成为驱动中国创新药板块估值回归的重要催化剂。重点关注康方生物/Summit的依沃西单抗潜在可能披露的Harmoni-6,Harmoni-3的临床数据。

AI或将极大地改变创新药物研发范式,中国AI制药企业异军突起。招银国际认为,AI技术已经进入从通用大模型切入广泛细分行业应用的新阶段。全球大型药企正快速升级内部AI能力,将核心AI基础设施“私有化”和“重装化”。例如,2026年2月底礼来正式启用了医药AI工厂LillyPod,该超级计算集群配备了NVIDIA DGX B300系统及1,016颗GPU,整体算力高达9000 Petaflops,将AI全面贯穿于临床开发与制造过程。与此同时,中国AI制药技术蓬勃发展,平台实力频获跨国大药企认可。2026年初至今已达成多项重磅交易:石药集团与阿斯利康达成关于缓释给药平台技术以及多肽药物AI发现平台等合作,交易总价值高达185亿美元;Earendil Labs与赛诺菲达成基于其AI药物发现平台的高达25.6亿美元的合作;英矽智能与施维雅达成了8.88亿美元的基于AI技术平台的肿瘤药物研发合作。招银国际预计,中国将涌现出一批优秀的AI制药创新企业。

(来源:招银国际20260316《政策定调升级,AI与出海双轮驱动》)

【机构:创新药短期波动,不改远期成长】

东方证券认为,由于此前创新药板块预期与情绪集中演绎,今年开年以来板块持续震荡,。短期来看,由于市场情绪仍在修复、资金结构尚在调整,波动仍有可能延续。但东方证券认为,在全球化提速、创新技术突围和产业升级的长期趋势未发生根本改变,创新药中长期向好的底层逻辑并未动摇。考虑到优质龙头企业的估值已进入合理区间,待情绪波动稳定后建议积极关注低位布局的投资机会,主要聚焦以下三大主线:

1、关注点从“能否出海”转向“出海后进展”。

过去一段时间,市场更关注对外授权的首付款与总包金额,当具体数字难以超越市场预期时,短期交易性机会已被充分演绎。当前创新药出海的核心已从“能否出海”切换为产品在海外临床部署进展、关键数据读出、里程碑达成,“出海兑现”的程度会在未来显得尤为关键。例如,辉瑞于近期表示将持续推进 SSGJ-707 的全球三期入组,并拓展多项适应症,以及与 ADC 联用的临床;Summit 也在业绩说明会上更新 HARMONi-3 试验进展,鳞状亚组预计于今年下半年完成入组,有望进行 PFS 期中数据分析并于明年上半年读出最终 PFS 数据。总体来看,国产药物在海外的兑现情况成为业界关注焦点。

2、前沿技术一直在突破,有望领先海外。

中国企业在小核酸、细胞治疗等新型疗法领域逐渐领先,有望凭借更优的临床数据,成为全球交易核心资产:1)小核酸迎来破局之年,早已不再局限于罕见病和代谢性疾病,递送技术的突破使得其正在系统性切入更多慢病治疗场景,商业价值巨大。比如:恒瑞、舶望和瑞博等多家企业积极布局脂肪、中枢神经系统、肾脏的递送技术;2)体内 CAR-T 临床初步验证有效,技术路径确定性提升,凭借生产和使用过程更简单、成本更低的优势,有望成为主流方向。在 MNC 需求旺盛的背景下,未来有望达成多项交易。

3、商业化表现优异,提前迎来盈利拐点。

头部创新药企业正在进入“产品放量-反哺研发”的正向循环。伴随创新药企业的核心产品逐步到达商业化周期,借助医保和商保快速放量,业绩有望超出市场预期。东方证券认为,今年有望成为板块扭亏的关键窗口,3-4 月业绩期将成为重要验证节点。头部公司商业化能力突出,以及部分创新药公司等业绩具备高增长潜力,价值有望重估。

(来源:东方证券20260306《短期波动,不改远期成长》)

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570)】

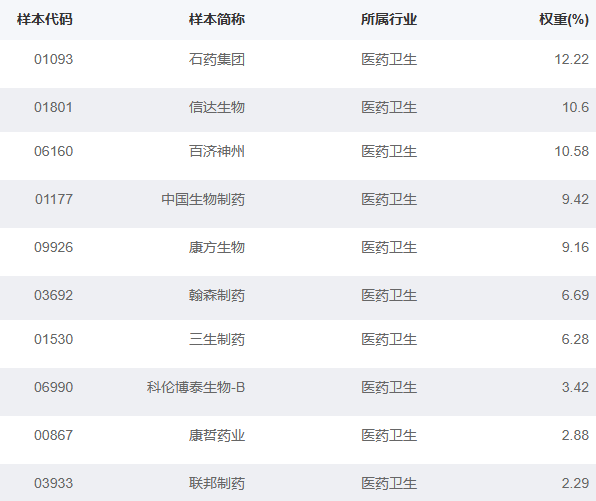

港股通创新药ETF(159570)标的指数100%布局创新药!截至2月27日,前十大成分股权重73.54%,浓缩港股通创新药精华!

来源:国证指数官网,2026/2/27。成分股仅做展示,不作为个股推介。

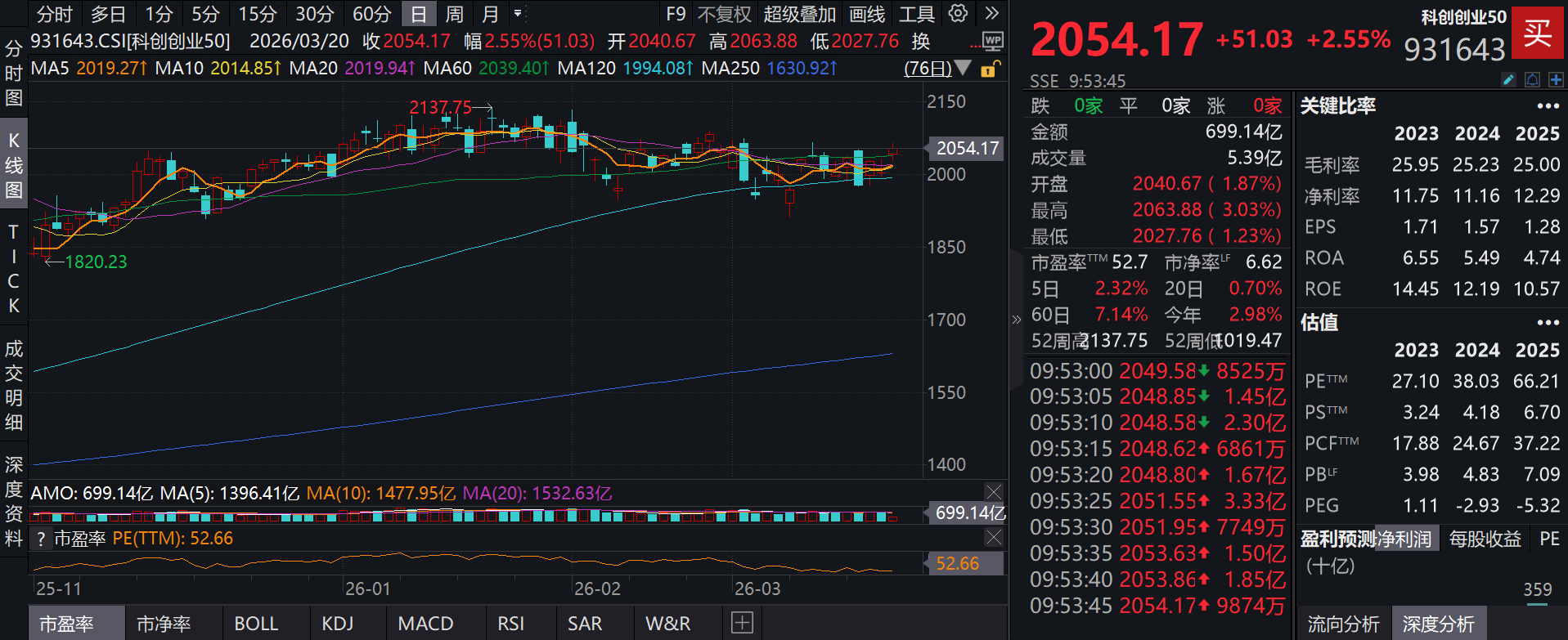

港股通创新药ETF(159570)标的指数是弹性更高的创新药,截至2月13日,自2023下半年以来涨幅超70%,港股医药类指数领先!

2023/7/1-2026/2/13

底层资产是港股,可以T 0交易!

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570),场外联接(A类:021030;C类:021031)!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。港股通创新药ETF(159570)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

港股通创新药ETF(159570)标的指数为国证港股通创新药指数,该指数近5个完整年度(2021-2025)的涨幅分别为-21.59%、-25.60%、-22.80%、-10.50%、59.83%。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。