阿里绩后跌6%,电商利润承压,AI营收增36%!港股通科技ETF汇添富(520980)、恒生科技ETF汇添富(513260)双双回调!

2026/03/20 13:38来源:第三方供稿

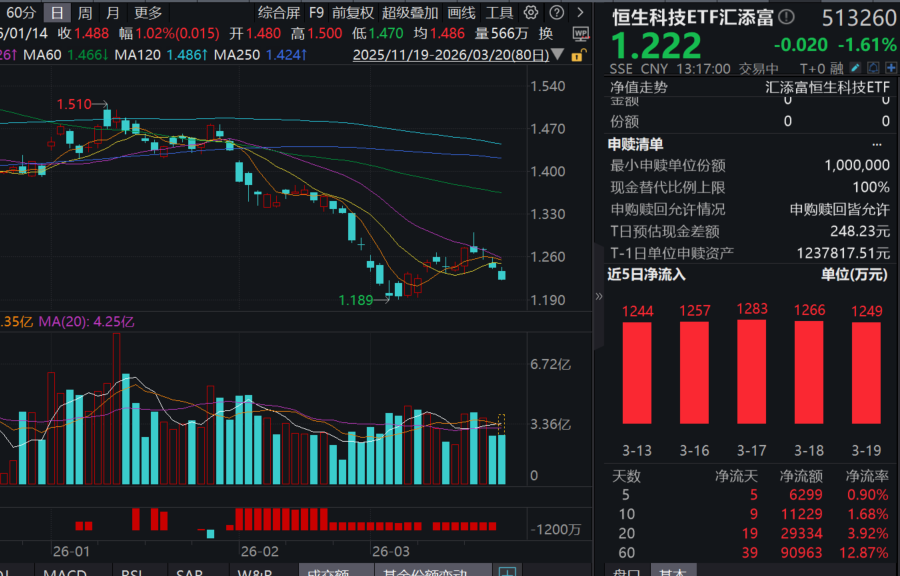

今日(3.20),港股科技板块回调,消息面上,全球地缘风波不断,阿里财报连续三个季度“增收不增利”。100%纯度的港股通科技ETF汇添富(520980)放量回调逾2%,盘中成交额已超4亿元!同类唯一15BP最低档管理费的恒生科技ETF汇添富(513260)亦跌超1.6%,资金连续“顶格”净申购,近20日累计净流入超2.9亿元!

业绩方面,阿里巴巴2026财年第三财季收入2848.43亿元,同比增长2%;经调整净利润167.1亿元,同比下降67%。阿里云收入增长36%,AI相关产品收入连续第十个季度三位数增长。阿里CEO吴泳铭表示,未来五年云和AI商业化收入目标突破1000亿美元。

3月18日,腾讯控股发布2025年第四季度及全年财报。AI持续推动公司盈利结构优化:Q4营收1943.7亿元,同比增长13%;Non-IFRS经营利润695.2亿元,同比增长17%。全年营收7517.7亿元,同比增长14%;Non-IFRS经营利润同比增长18%。

公司新闻方面,3月19日,小米发布新一代SU7,起售价21.99万元,续航、安全配置和设计细节全面调整,雷军同时宣布未来三年AI投入至少600亿元。

港股科技热门股多数回调:阿里巴巴-W、小米集团-W跌超6%,小鹏汽车-W跌超4%,中芯国际、快手-W跌超2%,美团-W跌超1%,腾讯控股微跌。

注:以上为恒生科技指数成分股,仅做展示,不作为个股推介。

【阿里巴巴财报点评:坚定投入以抓住AI时代机遇】

阿里巴巴管理层在3QFY26业绩会上表示,公司处于面向未来的再次创业和关键投入阶段,目标是抓住AI Agent时代带来的指数级市场机遇,商业目标为包含MaaS在内的云和AI商业化年度收入在五年后突破1000亿美元(外部客户收入),对应年化CAGR达40%。

华泰证券认为,尽管短期的坚定投入或给公司盈利表现造成一定波动,但阿里作为国内AI基建的领头羊,认为其有望逐步将早期投入转化为利润成果,推动阿里云利润率进一步向海外云厂商靠拢,稳态下或达到20%水平。建议持续关注阿里云收入增速及利润率变化趋势、AI To C应用拓展情况和闪购业务的减亏曲线等。

1. 中国电商:春节错期和基数效应拖累CMR增速,闪购环比健康减亏。

中国电商集团3QFY26收入同增5.8%至1,393亿元,CMR同增1%,增速环比放缓主因年货节错期和提佣举措基数效应消失。华泰预计4QFY26电商业务增速及利润表现有望在年货节促销、国补续力等多重因素推动下环比改善。3QFY26中国电商集团调整后EBITA利润346亿,同比-42.7%,符合华泰预期的346亿元。

华泰估算闪购亏损220亿左右(vs前季估算367亿),传统电商业务EBITA同比中高个位数下降。管理层表示物流效率提升、商业化能力改善和订单结构优化等举措驱动了闪购UE环比改善,并预计UE将持续好转。管理层维持FY28实现即时零售整体交易规模过万亿的目标,并表示在此规模上将产生正向现金流,预计FY29实现即时零售板块的整体盈利,公司将在规模过万亿基础上继续坚定投入以巩固市场领先地位。闪购业务的推进已为电商业务用户增长带来帮助,管理层披露包括闪购在内的电商大盘年度活跃买家增长1.5亿;实物电商的年度活跃买家已增长1亿,增长数超过过去三年总和。

2. 云增速好于预期,管理层对云需求增长和利润率改善信心强劲。

阿里云3QFY26收入同增36.4%,好于一致预期的34.8%。其中外部收入同增35%,延续环比提速趋势;AI相关收入连续10个季度三位数增长;板块调整后EBITA利润率9.0%,环比持平。3QFY26公司AI相关资本开支为300亿元(vs2QFY26:315亿元)。

管理层展望了未来AI和云相关业务收入增长的三大动能:

1)以大模型驱动的MaaS业务将作为核心增长引擎;

2)企业级内部推理与训练构成重要的增量场景;

3)传统以 CPU为核心的云计算具备巨大的增长潜力。

利润率端,管理层表示AI业务正从以资源售卖为主的模式向以智能能力输出为核心的模式转型,叠加自研平头哥芯片的降本增效作用与业务规模的扩大,云业务利润率提升具备较强可见性,但可能非线性变化,或呈现阶段性跃迁特征。管理层披露,截止2月平头哥已累计规模化交付47万片,年化营收规模达到了百亿级别;在阿里云的公共云和混合云产品中,60%以上的平头哥芯片服务于外部商业化客户。

(来源:华泰证券20260320《坚定投入以抓住AI时代机遇》)

【资金“避风港”效应?——地缘冲突下的港股】

中国银河证券认为,在全球非美资产普遍承压的背景下,港股3月16日逆势上涨1.45%,这与非美资产承压的宏观叙事看似矛盾,实则揭示了资金寻找“避风港”,在非美资产内部重新再配置。

南向资金是否有明显边际变化?从2月27日到3月13日,国际中介机构持股市值减少了约7000亿港元,这直接反映出国际资金尤其是欧美主动型基金基于全球避险或回补美元流动性的需求,选择了阶段性撤离港股市场。内地资金港股通总市值占比反而从10.88%提升至10.92%。这与3月9日南向资金创下329.94亿元历史最大单日净买入的记录相吻合。这种逆势增持的行为,表明南向资金在此轮调整中充当了市场的压舱石。

国际流动性是否存在跷跷板效应?3月16日,南向资金净卖出11.01亿元,3月17日,日本股市外资净流入24.43亿元,相对2026年2月25日下降84.11%,在南向资金净卖出的背景下,恒生指数依然强势上涨,这直接印证了外资是当天港股反弹的主要推手,这些资金部分可能来自迪拜等中东金融市场资金急需寻找安全的“避风港”,部分资金可能来自从日本股市撤出的外资。外资撤离日本的核心原因在于其高度脆弱的经济结构。油价上涨可能导致日本由于资源匮乏陷入输入性通胀与经济增长放缓并存的滞胀困境。

中国银河证券认为,美伊冲突主要通过通胀预期和避险两条线重塑了港股的行业格局:首先,能源业成为外资和内资的唯一共识。其次,以互联网巨头为主的资讯科技业被外资大幅增持的原因主要是,港股科技股如腾讯、阿里、美团在经历了前期下跌后,估值已极具吸引力。从避险主线来看,全球基金为了应对赎回或降低风险敞口,资金调仓从周期股转向防御股。

中国银河证券强调,港股的韧性来自港股处于估值洼地,低估值吸引了寻求确定性的避险资金。外资选择进入港股,很大程度上是因为看到了港股与全球其他主要市场(如美股、日股)之间的估值剪刀差。港股的低估值通常伴随着高股息率。这对于寻求稳定现金流的避险资金具有极大的吸引力。

(来源:中国银河证券20260317《资金“避风港”效应?》)

一键布局港股科技,认准更“纯”科技属性的港股通科技ETF汇添富(520980)!标的指数聚焦TMT行业,不含医药、家电、汽车,AI属性更纯!前十大成分股合计权重高达82%,龙头含量更高!港股通科技ETF汇添富(520980)还支持T 0交易、不占用QDII额度,是投资港股科技赛道更为高效便捷的选择,一键轻松勾勒精华版的“科技版图”!

港股通科技ETF汇添富(520980)以下优势值得关注:1)阿里、腾讯、中芯国际、小米、华虹半导体,“世界级大厂”高度集中!2)相比港股科技板块其他指数,无医药下跌影响!3)相比港股互联网,纳入国产算力等优质硬件!且布局消费电子优质标的!4)标的指数在AI方面占比更高,更契合当前科技行情!

看好AI产业链颠覆性投资机遇,认准全市场费率最低档的恒生科技ETF汇添富(513260),恒生科技作为港股代表性核心旗舰指数,软硬件兼备,综合覆盖科技各子板块(芯片电子、制造型硬科技等),更全面覆盖中国科技产业链,管理费仅为0.15%/年,较其他同类ETF显著更低,也是全市场唯一的管理费仅15BP的恒生科技ETF汇添富!恒生科技ETF汇添富(513260)还设有场外联接基金(A类:013127;C类:013128)方便7*24申赎。

数据显示,作为港股权威的旗舰指数,恒生科技指数囊括了包括京东集团-SW、百度集团-SW、网易-S、携程集团-S等在内后缀带S的二次上市港股互联网科技龙头,覆盖度更全,更能全面表征中国顶级科技资产!

风险提示:基金有风险,投资需谨慎。特此提示投资者关注二级市场交易价格溢价风险,若盲目投资溢价率过高产品,可能遭受重大损失。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述基金均属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于单一指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等;以上产品投资于境外证券市场,基金净值会因为所投资证券市场波动等因素产生波动。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。