为什么半导体设备往往在业绩期受益?

文/第三方供稿2026-03-20 14:59:06来源:第三方供稿

一、当地缘扰动碰上年报季,市场愈加重视业绩稳定性

每年四月份是A股上市公司年报及一季报的业绩披露期,也是成长板块每年一度的“大考”,业绩具备不确定性的企业容易迎来情绪波动。而且,在当前地缘政治扰动、市场偏好业绩确定性资产的背景下,这一资金偏好愈发凸显。

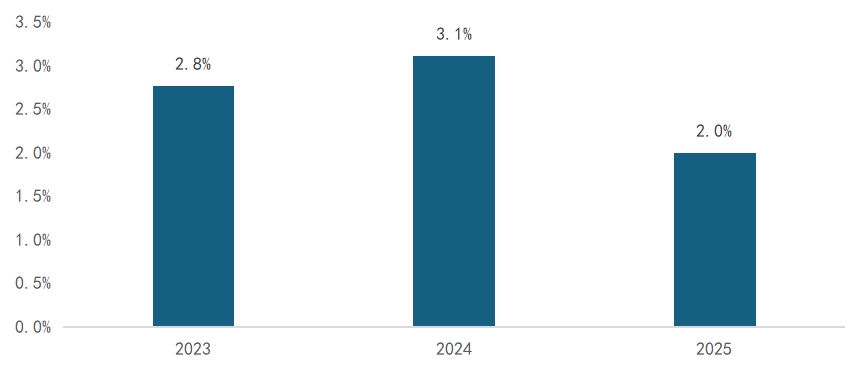

而回顾过去三年,有一个成长板块却能够在提供较高业绩增速的同时,还能维持较高的业绩确定性,这就是半导体设备。2023到2025年业绩期,半导体材料设备指数(931743)相对科创板50指数(000688)的超额分别是2.8%、3.1%、2.0%,成为科技板块中的相对避险品种。

图1:每年一季报业绩期,半导体材料设备指数相对科创50指数的超额收益

资料来源:Wind 注:统计时间段为每年3月1日至4月30日

二、凭什么半导体设备业绩能够兼具成长性和确定性?

相较于整体科技,半导体设备企业的业绩兑现度更高、增长预期更明确,这使它同时手握业绩确定性与增长稳定性,这一特性让其在业绩披露期的市场博弈中占据主动权。

2.1 业绩确定性:产业的合作方式决定了较高的业绩前瞻性

半导体设备身处芯片产业链上游“卖铲子”的核心环节,是芯片扩产的必备前提,芯片生产过程中的刻蚀、沉积、清洗、封装测试等等,每一道工序都离不开半导体设备的支撑,越是上游环节,需求稳定性就越高。

更重要的是,半导体设备的生产、交付、验收具备明确的行业周期,芯片厂商一旦敲定扩产计划,会优先向半导体设备企业下达订单并支付定金(从下订单到确认收入的时间往往是一年左右),因此企业一旦获得订单,业绩会按照验收节奏逐步兑现,不会出现“一次性爆发、后续断层”的情况,最终订单落地节奏、业绩兑现时间均有较高的前瞻性,业绩大幅不及预期的风险较小。

而且,由于半导体设备的定制化成度非常高,不同的步骤、不同的生产要求都需要不同的参数和设计,因此在正式下单前,半导体设备企业往往需要与芯片生产厂商进行较长时间的共同研发和调试,以确保产线的可用性以及更高的良率。正是这较高的前期投入成本,使得后续业绩的确定性天生就比其他直接采购的行业更高。

2.2 增长稳定性:行业需求与国产替代战略决定了需求的高韧性

半导体设备的业绩增长并非依附于短期迸发的需求,而是由产业长期扩产趋势和国产替代进程驱动,因此长期趋势带来的是长期业绩稳定性。

一方面,2025年下半年以来,AI 算力爆发推动全球存储行业进入超级周期,2026年这一趋势持续加速,26Q1内存合约价环比上涨90%-95%、闪存合约价环比上涨55%-60%,“存储越涨价,扩产越积极”,而扩产的直接结果就是半导体设备需求的持续爆发。另一方面,不管是涨价带动的存储芯片需求还是AI计算带动的逻辑芯片需求,过去对海外的依赖都较高,出于供应链安全考虑国产化替代势在必行,这并非短期趋势,而是国家科技自主可控的长期战略。

因此,无论是AI浪潮带动的芯片扩产需求,还是长鑫科技、长江存储的国产替代布局,都为半导体设备企业提供了持续且稳定的需求支撑,使其营收和利润增长具备强韧性,不会因地缘政治、出口贸易等宏观影响而大幅摇摆。

三、当下布局时机:3-4月,半导体设备往往在业绩期受益

近期科技板块整体受地缘政治不确定性影响出现情绪调整,市场资金对 “有订单、有业绩、增长稳”的资产偏好显著提升,而每年3-4月的业绩披露期,这种偏好会进一步放大,半导体设备的业绩特征正好符合资金当前要求。

因此,半导体设备ETF易方达(159558)凭借其对半导体设备的高敞口,成为科技赛道中的相对避险品种,其跟踪的中证半导体材料设备主题指数(931743)中,半导体设备公司权重约63%、半导体材料权重约24%,充分覆盖设备采购和耗材需求两大主线,承接了产业扩产和国产替代的双重红利,并解决了半导体设备行业个股难以择股、择时的痛点。

从历史表现到产业逻辑,从业绩确定性到当下市场环境,半导体设备ETF易方达(159558)都稀缺地同时展现出业绩稳定性与成长性,在3-4月的业绩披露期,对其布局既把握了产业扩产和国产替代的长期机遇,又有望享受业绩期资金避险需求带来的短期收益,是科技板块配置中“攻守兼备”的较优选择。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。