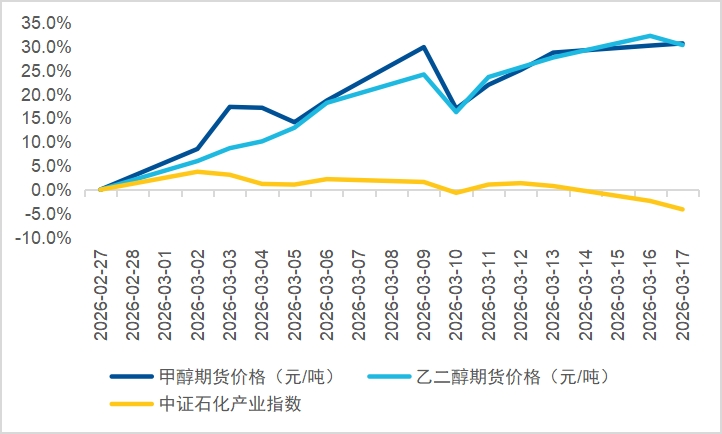

近期,中东地缘局势持续紧张,国际油价突破每桶100美元。在商品市场上,这一变化已经迅速传导:化工期货价格应声上涨,从甲醇到烯烃,再到乙二醇,主要化工品都开启了涨价模式。然而,在股票市场上,化工板块的表现却显得异常冷静。

图:美伊冲突爆发以来,化工主要商品期货与行业指数涨幅对比

数据来源:Wind,时间范围为2026/2/28至2026/3/16。

这种商品涨、股价滞涨的背离现象,可能意味着市场还没有完全认识到化工企业盈利能力的真实改善,或者说,市场对化工行业的认知还停留在成本上涨挤压利润的旧框架中。

既然化工股票滞涨,那就要追问两个更关键的问题:

一是:油价涨利好了哪部分化工企业?

二是:这轮地缘政治除了短期涨价,还会怎样改变化工行业的长期格局?。

一、油价涨利好了哪部分化工企业?

化工生产主要有三种技术路线:

油头路线:以石油为原料

气头路线:以天然气为原料

煤头路线:以煤炭为原料

拿煤化工为例,煤化工这一轮的核心逻辑,就是四个字:煤油价差。

煤化工用煤当原料,成本更锚定煤价;

石油化工用原油/天然气当原料,成本直接被油价、气价带着走。

当油价在高位、煤价相对稳定时,煤化工就出现一种非常直观的价差套利逻辑:

石油路线成本被抬高→相关化工品整体售价被抬高→煤化工用更低的成本生产同类产品→利润变厚。

煤化工与石油化工在烯烃、乙二醇、甲醇等下游产品上存在重叠,如果油价维持在70-90美元/桶以上的高位时,煤化工的产品成本优势就会凸显,盈利弹性的释放。

二、本轮地缘政治,到底给了化工什么长线逻辑?

很多人会担心:冲突总会结束,如果油价跌回去,化工的逻辑是不是就没了?其实不然,我们要分短期和长期来看:

短期看:持续高油价会逼出新一轮补库周期,价差可能持续走扩

就算地缘冲突明天就缓和,受损的供应链和油轮通航也需要很长时间恢复。短期内,市场预期油价或维持在70-90美元/桶甚至更高的中枢。

这种强有力的成本支撑,会彻底打消下游企业“等价格跌了再买”的念头。买涨不买跌的心理,会刺激终端需求开启新一轮补库存周期。同时,霍尔木兹海峡不仅运石油,也是乙烯、甲醇等核心化工品的运输咽喉,航道受阻直接打击了海外化工品的供给。

长期看:加速海外淘汰,倒逼国内“双碳”出清

这才是本轮危机带来的最深远影响:

海外对手可能会加速倒下: 像日本(90%依赖中东原油)、韩国(70%依赖)、欧洲等化工业强国与地区,面对高昂的能源成本(欧洲能源电价、天然气价格常常数倍于中国)和脆弱的霍尔木兹海峡海运通道,其老旧装置因缺乏竞争力正加速关停退出,行业从规模扩张转向高端化整合。而中国化工龙头这几年不仅成本低、规模大,定价权也早已握在自己手里,全球份额正在加速提升。

国内“双碳”政策的决心被激发:对我们而言,越被能源“卡脖子”,越会强化减碳、能耗/碳排放约束的执行力度。供给收缩一旦兑现,行业景气的底就更扎实。

就把握行情而言,可以关注中证石化产业指数(H11057.CSI),该指数一键打包宝丰能源、鲁西化工等煤化工企业,从行业分布来看其持仓基础化工 石油炼化权重超92%。挂钩该指数最大的ETF产品是化工行业ETF易方达(516570,联接基金A/C: 020104/ 020105),最新规模29.52亿元(2026-03-13),是布局化工行情的优质工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。