东阿阿胶跳空高开大涨6%,营收净利双增,现金分红超9亿!中药ETF(560080)逆市飘红,昨日再获资金青睐!如何看待中药板块交易和配置机会?

文/第三方供稿2026-03-20 16:58:46来源:第三方供稿

今日(3.20),沪指跌逾1%创年内新低,中药板块逆市收红!中药ETF(560080)放量收涨0.1%,全天成交额超5800万元,环比增长23%。资金面上,上一交易日中药ETF(560080)获资金净流入超800万元,近60日累计“吸金”超8000万元!

业绩面上,3月19日盘后,东阿阿胶披露2025年年度业绩报告,营收净利双增,大超市场预期!公司全年实现营收67.00亿元,剔除会计重述影响同比增长13.17%;归母净利润17.39亿元,同比增长11.67%;经营活动产生的现金流量净额22.89亿元。另外,3月19日,东阿阿胶发布公告,公司拟向全体股东每10股派发现金红利14.31元(含税),现金分红总额为9.22亿元。

华润江中2025年归母净利润增15.0%至9.07亿元。3月19日,华润江中公布2025年年报,公司营业收入为42.2亿元,同比下降4.9%;归母净利润为9.07亿元,同比上升15.0%;扣非归母净利润为8.33亿元,同比上升11.2%;经营现金流净额为9.71亿元,同比增长23.5%;EPS(全面摊薄)为1.4265元。

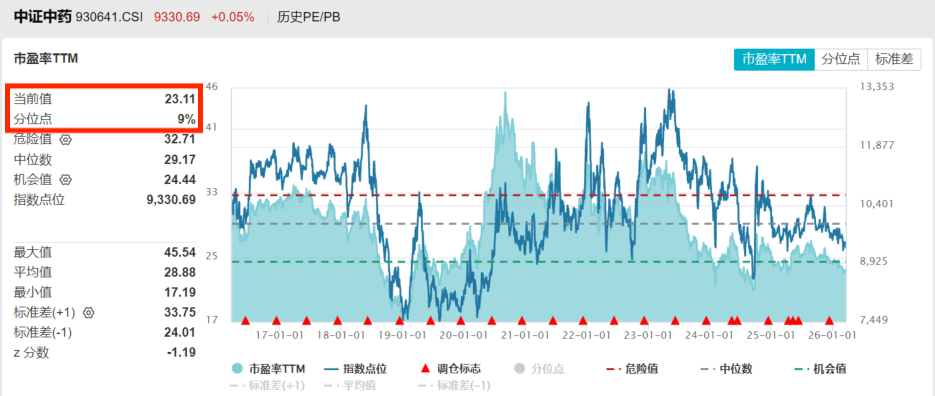

估值上看,中药ETF(560080)所跟踪复制的中证中药指数最新市盈率(PE-TTM)为23.11倍,指数发布以来估值分位点9%,意味着指数市盈率已低于近10年91%的时间区间,估值性价比凸显!

截至收盘,中药ETF(560080)标的指数热门股多数飘红:受业绩利好,东阿阿胶、华润江中均跳空高开大涨超6%,济川药业、羚锐制药涨超2%,华润三九涨超1%,云南白药微涨。

注:标的指数成分股仅做展示,不作为个股推介。

【如何看待中药板块短期和长期机会?】

中信建投认为,随着中药行业发展从量增到质升,传统中药企业也面临着相应发展痛点,为了积极迎合市场、政策等环境变化,未来行业增长将与调整并行,行业转型升级大势所趋。自2016年《中医药发展战略规划纲要(2016—2030年)》发布以来,国家多次出台政策文件要大力发展中医药事业,坚持中西医并重、传承与创新相结合。从整体行业发展来看,政策端持续加强中医药医疗能力建设,加大人才培养,推动社会对中医药的合理认知,进一步规范中医药的传承以及创新发展;需求端老龄化加深推动银发经济变革,“治已病、防未病、抗衰老”三大需求带来慢病用药市场持续扩容;中药行业有望在政策驱动和市场需求的双重作用下,逐步进入系统性、高质量发展的新阶段。

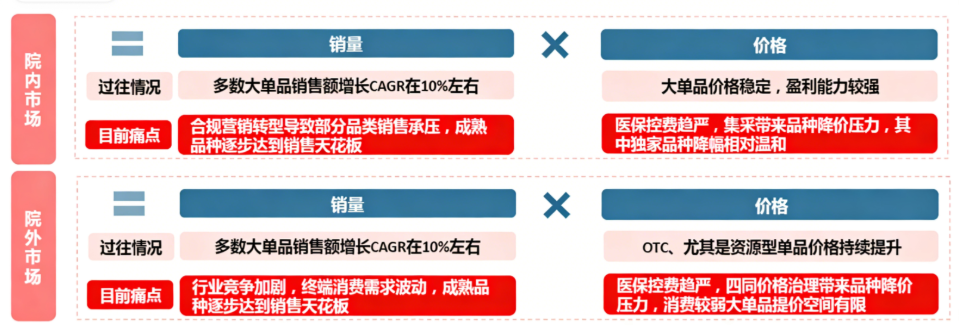

图:传统中药行业发展痛点

中信建投指出,短期来看,中药行业关注基本面改善。

1. 基数压力逐步缓解:展望26年,从行业基本面经营来看,基数压力有望逐步缓解,叠加部分企业积极推进渠道改革、提质增效,渠道调整加速出清,随着呼吸道疾病旺季来临,看好旺季需求有所回暖,多数企业同环比均有望在低基数下实现改善。

2. 盈利能力稳步提升,同比实现明显修复:2025年前三季度,中药行业平均毛利率为54.8%,同比减少0.3pct,主要由于产品收入结构变化及集采带来一定扰动,平均销售费用率、管理费用率、研发费用率、财务费用率分别为29.1%(-0.7pct)、8.6%( 0.6pct)、4.0%( 0.2pct)、0.7%( 0.3pct),销售费用率下降主要由于部分公司持续推进费用精细化管理,同时相关公司研发投入强度仍保持在较高水平,研发费用率稳中有升;销售净利率为12.9%( 0.4pct),盈利能力同比实现明显修复。

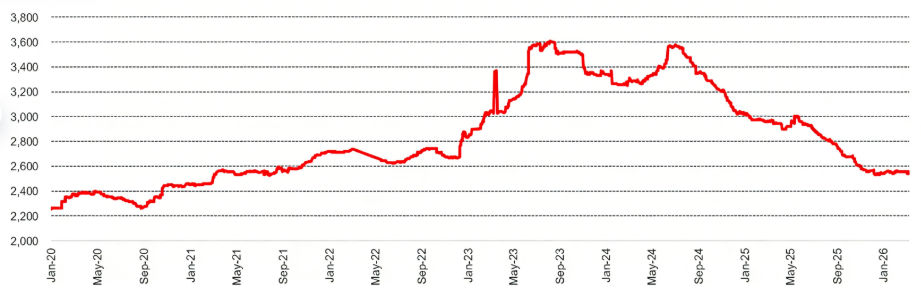

3. 中药材价格有所回落,盈利能力有望进一步修复:2020年以来,国内中药材价格持续上涨,价格指数屡创新高,而随着终端需求回落,上市公司加速库存出清,2024年底起中药材价格持续回落;总体来看,资本炒作、市场价格周期循环、疫后下游消费需求复苏、药材质量标准提升等因素均对过去几年的中药材价格波动产生了一定影响,近期中药材价格指数在低位持续回落,有望逐步恢复至疫情前水平,下游工业企业成本端压力有望持续减轻,推动盈利能力进一步修复。

图:中药材价格指数(综合200)

长期来看,中药行业关注政策催化及转型升级进展。

1. 中成药集采全方位推进,推进节奏及降幅符合预期,短期风险可控。中药集采从2019年11月于濮阳开始试点,从点到面逐步扩大,2022年1月,全国医疗保障工作会议提到要实现在化学药、生物药、中成药全方位推进集采的格局,进一步压缩带金销售空间,中成药集中带量采购正逐步从探索阶段,走向全方位推进。

2. 八部门联合印发《中药工业高质量发展实施方案(2026—2030年)》。本次实施方案以强化中药工业上下游深度融合为着力点,以营造健康良好的产业生态为目标,坚持与时俱进、守正创新,推动构建优势互补、分工明确、资源共享、利益共赢的产业生态体系,全面提升中药工业产业链供应链韧性和稳定性。从具体任务来看,本次实施方案在原料提质稳供行动、协同创新攻关行动、制造能力提升行动、民族药产业振兴行动、中药名品推广行动、卓越企业培育行动等6个方面提出15项具体工作任务,为中药工业发展提供了坚实基础。

3. 国家基本药物目录管理办法终出台,基药目录有望迎来新一轮调整。2021年11月15日,国家卫健委发布《国家基药目录管理办法(修订草案)》征求意见稿,主要对基药目录的药品范围、制定程序、调出情形等作出了说明,并再次明确调整周期原则上不超过3年;2026年1月27日,国家卫健委等11部门联合印发《国家基本药物目录管理办法》,国家基本药物目录管理办法终出台,对法律政策依据、目录结构、管理机制等六个方面进行了修订和调整,基药目录有望迎来新一轮调整。

4. 基药目录调整在即,中药品种有望受益。2018年基药目录品种共计685个,其中中成药品种共计268个(同比2012版基药目录中成药品种新增65个),从产品销售的角度来看,进入基药目录有益于中药品种入院推广、进一步提升市占率,同时也有机会纳入医保支付、提升报销比例。根据米内网数据,2018年通过调整进入基药目录的部分独家中成药实现较好放量,包括以岭药业的芪苈强心胶囊、康缘药业的金振口服液、佐力药业的乌灵胶囊等。

(来源:中信建投20260313《中药行业回顾及展望:从量增到质升,增长与调整并行》)

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。本基金属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。