一、马、鲸鱼油与石油

19世纪,火车开始替代马匹作为长途运输工具,但同期城镇化的提速使得马匹在短途运输中更加重要,马匹的价格和保有量反而持续提高;20世纪初汽车开始普及,因早期成本高昂,马匹保有量与价格仍先涨了十年。

18世纪,鲸鱼油曾是高端照明燃料,彼时的凡尔赛宫便用它来营造氛围。煤油问世后开始逐步替代鲸鱼油,但早期煤油的生产成本较高,且捕鲸船队越来越少,鲸鱼油价格仍持续涨了二十年。直至提炼煤油的技术突破,鲸鱼油才被大规模替代。

回顾人类的能源革命历史,会发现其进展并非一蹴而就,“旧能源”并未被迅速替代、消亡,而是最终找到属于自己的一席之地。市场喜欢给传统行业更低的估值,但当供需错配发生时,传统行业的毛利率有望迎来长时间的提升,这便是传统行业最大的预期差。

石油,相较于风光核电等,是当代人眼中的“旧能源”、“传统行业”,但其不可替代性远胜“马与鲸鱼油”。当这次霍尔木兹海峡的封锁冲击了全世界约20%石油的供给时,供需错配使得石油及下游行业迎来了毛利率改善的契机。

图:传统行业在新世界中也会找到归属

二、美伊冲突升级以来,油价显著上行

石油的价格中枢,相较于去年,已经显著上行。

自美伊冲突以来,霍尔木兹海峡已经封锁了接近三周。目前中东石油总减产幅度约占全球需求的7%至10%,缺口规模远超1973年石油禁运与1990年海湾战争时期。更关键的是,停产的油井想要完全恢复生产需要3个月以上,因此即便美伊双方实现停火,供应链也难以快速恢复至战前的状态。

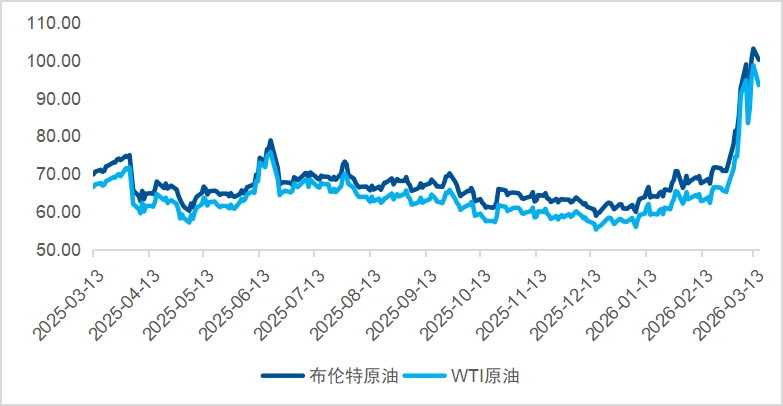

年初以来,布伦特石油的价格从60上涨至104美金/桶,期间一度接近翻倍。

图:石油价格走势

数据来源:WIND,截至3月16日

三、高油价/气价的影响如何层层传导?

如果今年我们不可避免地要面临更长时间的高油价,那么投资上应该如何应对呢?我们将一边梳理一下冲击到底是如何传导,一边寻找对应的潜在投资机会。

第一层,石油天然气开采、油服、油运。

这一层看最直接的影响:谁先被定价?——受限的资源。霍尔木兹海峡承载全球约20%的石油与LNG供应,资源价格首当其冲。截至3月17日,布伦特原油年初至今涨超70%,欧洲天然气TTF涨超85%。

涨价传导链条很清晰:油价、气价上涨→油气开采企业卖涨价商品,利润直接改善→油气公司投资增产,油服企业订单增加;此外,海峡封锁后,有效运力显著减少,船更贵、保险更贵,油运企业受益。

把握行情的工具:映射到投资端,可关注跟踪国证石油天然气指数的石油ETF易方达(159181),按照申万一级行业分类,指数中石油石化、机械设备行业分别占比59%、16%。

第二层,资源价格向下游化工传导。

原油是化工之母,全球约70%以上化工品直接/间接以原油为原料,高油价会带动下游化工产品的涨价。同时,霍尔木兹海峡本身也是乙烯、甲醇等核心化工品的运输要道,海峡封锁直接减少了海外化工品的供给。

短期来看,行业利润有望改善:由于生产销售存在时间差,化工企业首先会迎来库存产品的价格上涨,叠加下游多个领域(如交通、农业、医药、半导体等)需求刚性较强,化工行业会进入去库存阶段,当期的利润直接得到改善。

长期来看,更大的影响在于行业竞争格局将重新洗牌:欧洲、日韩等化工业强国与地区,本身就面临能源对外依存度高、环保政策严苛的窘境,在电价和原材料成本大幅提高的情况下,当地企业短期会临时停产高能耗产品以避免亏损;长期则会选择永久关停产能或是外迁。而国内的化工龙头近些年不仅成本低、规模大,定价权也早已握在自己手里,其他地区化工企业的利润与市场份额有望持续向国内转移。

美伊冲突以来,化工期货的价格持续走高,但在股市中,化工板块的表现却非常平淡,这可能意味着市场还没有完全认识到化工行业盈利能力的真实改善,在当前化工品涨价行情中,整个行业有望进一步消化估值。

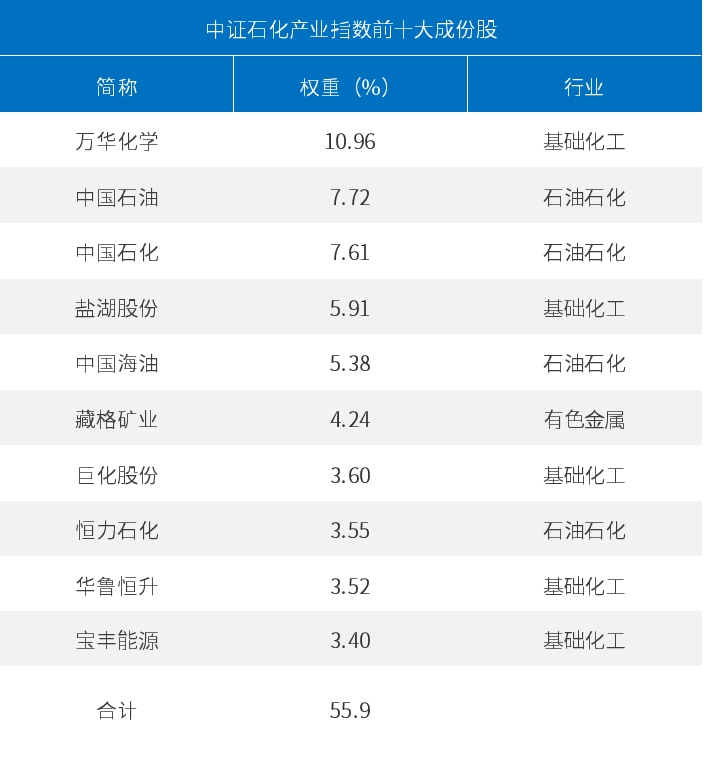

把握行情的工具:映射到投资端,可关注跟踪中证石化产业指数的化工行业ETF易方达(516570),指数中基础化工与石油炼化的权重合计超过90%,其十大成份股中既包含上游的石油石化,也包含化工中的一体化龙头万华化学等。

数据来源:WIND,截至2月28日

第三层,煤炭对油气的替代。

(1)煤头化工替代油头、气头化工

化工生产主要有三条技术路线:①油头路线:以石油为原料;②气头路线:以天然气为原料;③煤头路线:以煤炭为原料。

在我国少油富煤的能源格局下,煤炭的开采和运输并不受外部影响,煤矿、煤化工企业天然具备成本洼地优势。当油价、天然气价格上涨时,油头、气头化工路线成本会提高,烯烃、甲醇等核心化工品的价格随之上涨,以煤炭为核心原料的煤化工路线可以用更低的成本生产出这些化工品,性价比凸显。

而根据行业普遍测算,当布伦特原油价格在60美元/桶以上时,部分煤化工就已经初具成本优势了,而当布伦特石油超过80美金/桶时,煤化工将进入更强的盈利区间。

图:原油上涨替代路径

数据来源:兴业、天风、国信证券等,替代路径价格区间仅为预估数据,实际区间因能源价格的变化而实时调整

(2)煤代替天然气发电

天然气供给的扰动与价格的上升,推动了"煤代气"的逻辑,亚洲地区尤为突出:印度、日本、韩国及中国台湾的天然气进口量合计占中东产量的45%,且发电环节依赖度高。气价上涨倒逼上述地区需要用煤来替代发电,预计额外消耗全球贸易量3%的煤炭;同时,印尼2026年煤炭产量配额6亿吨落地,叠加出口预期收缩,进一步加剧亚洲煤炭供给紧张。二者叠加下,有望推动煤炭价格的上修,进而提振国内煤炭行业的估值。

数据来源:华泰证券

把握行情的工具:映射到投资端,可关注上文提及的化工行业ETF易方达(516570);此外,也可关注跟踪中证红利指数的红利ETF易方达(515180),行业分布来看该指数包含17%煤炭、5.2%石油石化、5%基础化工,对于上述受益行业有一定敞口,同时兼具高股息与防守属性。

四、上篇小结

霍尔木兹海峡的通航扰动,或让 “传统行业”迎来价值重估的契机。在上篇中,我们梳理了冲击传导的前三层逻辑,有直接受益的油气开采行业,有间接受益的化工行业等。然而,高油价的故事不会止步于传统能源的内部轮动,在下篇中,我们将深入探讨后续传导逻辑,敬请阅读下篇。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。