中东局势骤然升级!美国威胁地面进攻,开战以来亚洲、欧洲股民成买单者,以色列、沙特不跌反涨,俄罗斯成大赢家,股市、原油赚疯了

文/第三方供稿2026-03-23 17:28:50来源:第三方供稿

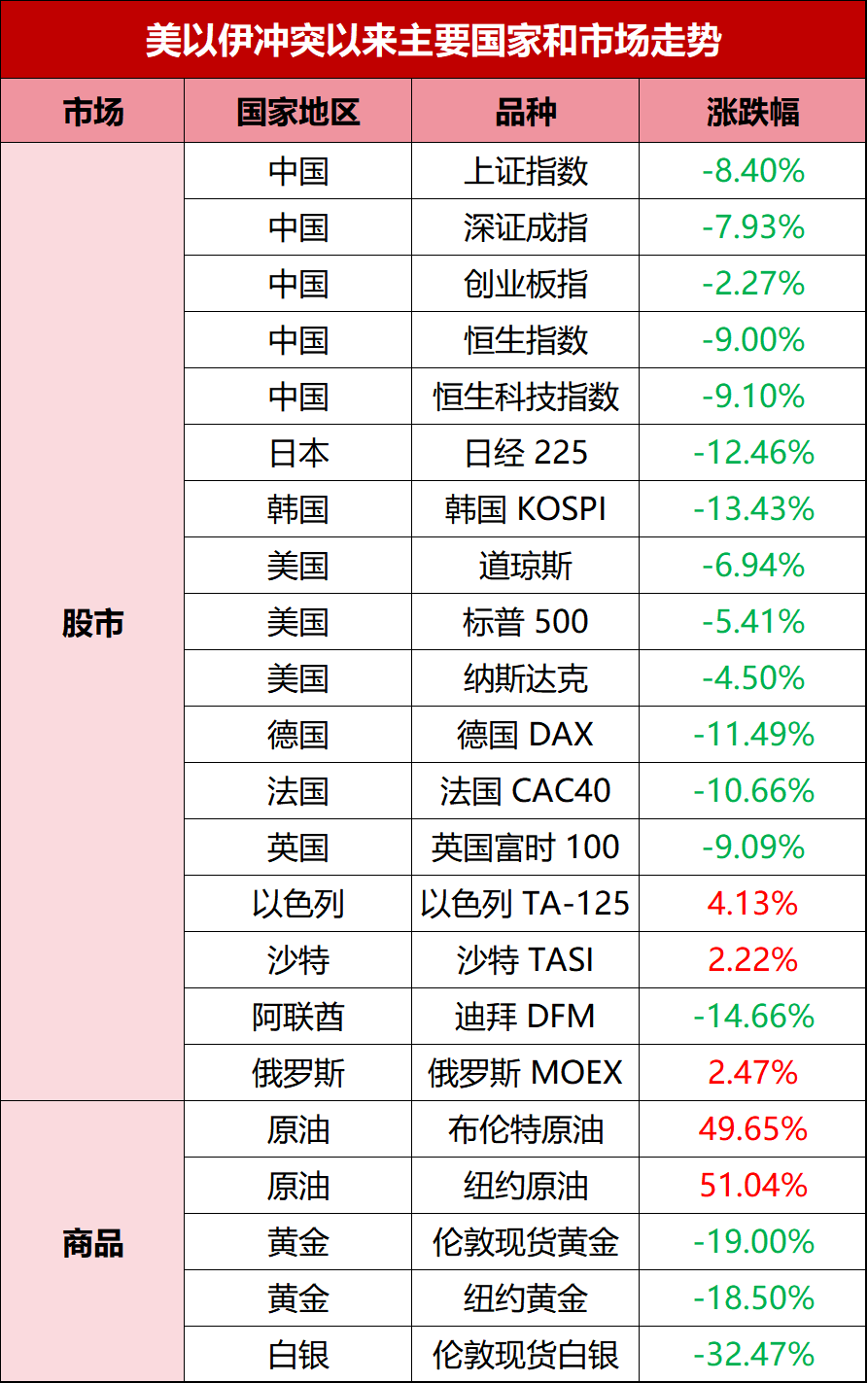

3月23日,全球市场遭遇“黑色星期一”,其中亚太市场,日经225指数大跌3.48%,韩国综合指数暴跌6.49%,国内上证指数、深证成指、创业板指、恒生指数全线跌超3%。

欧洲市场,英国富时、德国DAX、法国CAC在上周五大跌基础上,全线低开超1%。美股三大指数上周五同样重挫,今日盘前三大期指跌幅最高达2.63%,VIX恐慌指数日内涨11.31%报26.77,市场避险情绪快速升温。

全球市场暴跌背后,中东“黑天鹅”发酵,据新华社援引以色列《耶路撒冷邮报》报道,美国高级官员近日向以色列和其他国家通报称,美方“可能别无选择”,只能对伊朗哈尔克岛发动地面军事行动,后者为伊朗的经济命脉。此外,特朗普发出威胁,如果伊朗不在48小时内完全开放霍尔木兹海峡,美国将打击并摧毁其所有发电厂。

伊朗方面针锋相对,称一旦电站威胁付诸实施,将立即采取4项措施,包括完全关闭霍尔木兹海峡,打击相应的发电站、能源和信息技术设施,彻底摧毁中东所有美国持股的公司等。另外,伊朗称地面部队处于战备“巅峰状态”。

值得注意的是,自中东开战以来,全球股市遭遇“滑铁卢”,其中亚洲和欧洲成为重灾区,日本、韩国、德国、法国等多国主要股指跌超10%,美国道琼斯、纳斯达克、标普500跌幅在5%左右。

中东方面,处于冲突前沿阿联酋股市、楼市均出现暴跌,迪拜DFM指数大跌15%。出乎意料的是,风暴中心的以色列、沙特主要股指反而出现上涨。

此外,俄罗斯成为了大赢家,俄罗斯MOEX指数上涨2.47%。同时俄罗斯石油成为“香饽饽”,中东局势致油价暴涨,俄罗斯每天多赚1.5亿美元。为了抑制油价上涨引发的通胀,美国还放松了对俄罗斯的制裁力度,美国财政部预计此举将为俄罗斯带来20亿美元收入。

商品方面,原油价格如期井喷,布伦特和纽约原油涨幅均高达50%。黄金、白银价格意外暴跌,其中金价跌幅达19%,白银价格暴跌超30%。

全球市场剧烈波动背后,诱因之一是美联储降息预期的快速反转。美国1月核心PCE同比涨3.1%,创2024年3月以来最高水平,叠加近期油价持续上涨带来的通胀压力,市场对美联储年内降息的预期明显降温。当前市场预计美联储3月26日议息会议将维持利率不变,年内第二次降息25基点的预期已降至50%,高利率维持时间长于此前预期,对全球权益市场估值构成压制。

第二重压力来自冲突升级引发的能源通胀担忧。近期中东战事持续升温,伊朗升级对波斯湾能源基础设施的打击,霍尔木兹海峡通行近乎停滞。高盛警告若霍尔木兹海峡供应中断持续,油价突破100美元风险显著上升,能源冲击向通胀传导的压力加剧,进一步压缩全球央行货币政策宽松空间。国内知名学者李稻葵分析,霍尔木兹海峡危机两个月能解决的话,对国内通胀影响较小,超过3个月“就比较麻烦”。

第三重冲击来自黄金暴跌带来的全市场流动性挤压。3月以来国际金价持续走弱,贵金属崩盘引发连锁反应,部分机构为弥补保证金缺口被迫抛售权益资产,加剧了全市场的下跌幅度。同时美元指数持续上行,跨境资金从新兴市场流出,进一步加大了全球权益市场的调整压力。