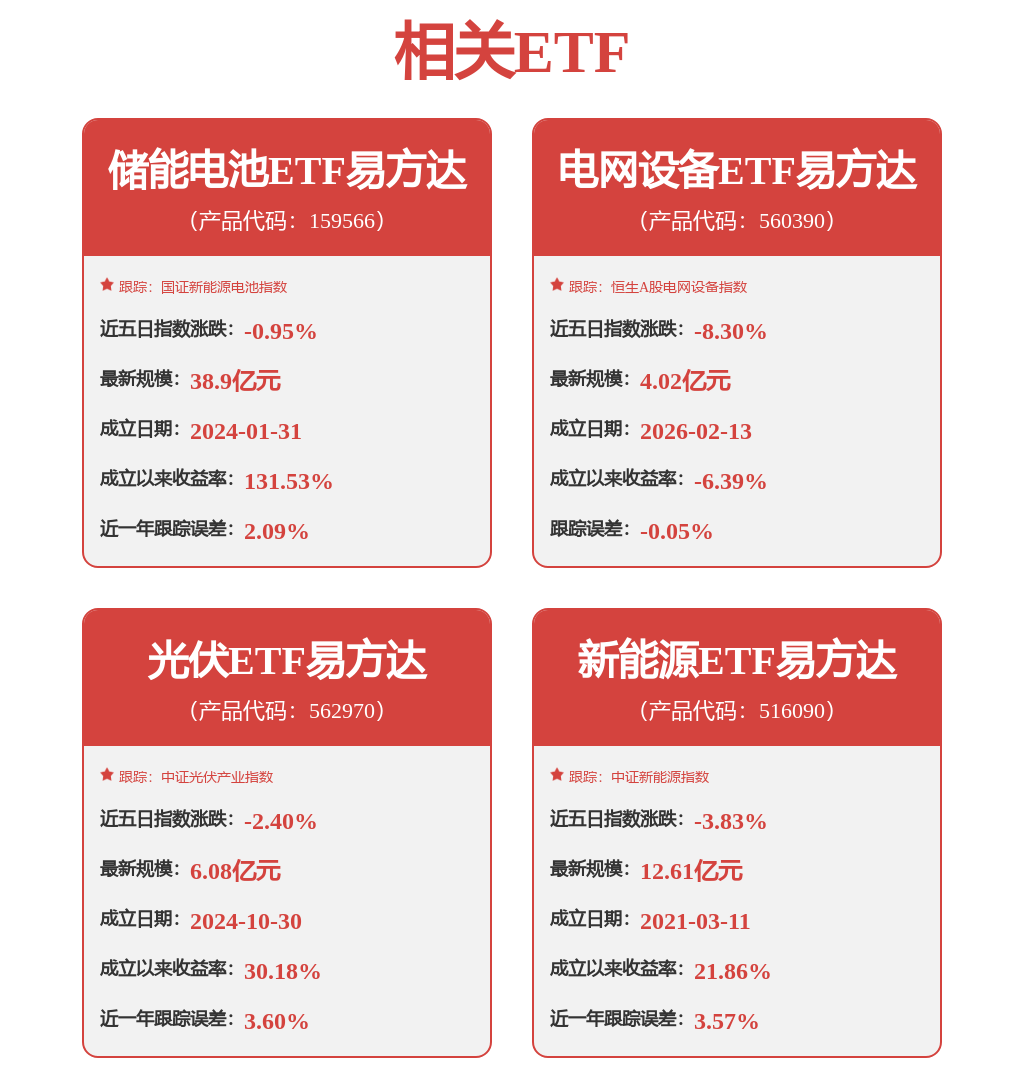

东吴证券股份有限公司曾朵红,司鑫尧近期对金盘科技进行研究并发布了研究报告《2025年年报点评:业绩符合市场预期,AIDC业务快速增长》,给予金盘科技买入评级。

金盘科技(688676) 投资要点 事件:公司发布25年年报,25年营收72.9亿元,同比 5.7%,归母净利润6.6亿元,同比 14.8%,扣非净利润6.1亿元,同比 10.6%,其中25Q4营收21.0亿元,同比-0.1%,归母净利润1.7亿元,同比 1.9%。25年毛利率25.9%( 1.5pct),归母净利率9.0%( 0.7pct),25Q4毛利率25.3%,同比 0.7pct;归母净利率8.3%,同比 0.2pct。公司业绩与业绩快报一致。 AIDC成为业绩增长的强劲引擎、新能源&储能稳健增长,海外收入&订单持续扩张。1)公司紧抓AIDC建设机遇,25年在AIDC领域实现收入13.4亿元,同比 197%,已成功完成包括百度、阿里巴巴、中国移动、中国电信、中国联通等约400个数据中心项目,广泛服务于国内外客户数据中心项目;2)新能源亦保持稳健增长,其中风电领域销售收入同比增长40%,发电及供电领域增长17%,储能业务实现营收6.2亿元,同比 18.6%;3)海外收入和订单持续扩张,截至25年末,公司在手订单72.1亿元,同比 11%,25年外销收入23.0亿元,同比 16%,新签订单31.6亿元,占整体销售订单的36%,外销在手订单34.9亿元,占在手订单的48%,报告期内公司马来西亚工厂正式投产,我们预计随着公司海外客户的持续渗透,公司海外收入有望保持高速增长趋势。 持续推进新产品研发,SST产品取得技术领先。公司已发布元神ONE系列SST产品,产品效率达98%以上,在容量达2.4MW的同时占地面积比传统方案节省60%以上,SST产品取得技术领先。公司同步开发HVDC供电架构,自研HVDC产品成功点亮金盘科技AI Factory智慧工厂。经我们测算2030年柜外直流电源市场空间可超2000亿元,公司有望快速抢占市场份额取得较高增量。 费用率有所上升,经营性现金流大幅改善。公司25年/25Q4期间费用率为15.32%/17.27%,同比 0.88/ 3.51pct,25年销售/管理/研发/财务费用率分别为4.42%/5.22%/4.88%/0.81%,同比 0.60/ 0.11/-0.24/ 0.40pct,费用率有所上升。25年经营活动现金净流入6.01亿元,同比 1725%,其中25Q4经营活动现金净流入4.23亿元,同比 743%,主要是由于公司客户结构优化、优质客户订单比例增长。合同负债5.22亿元,较年初-18.9%。应收账款23.68亿元,较年初-11.5%。存货25.9亿元,较年初 22.2%。 盈利预测与投资评级:我们预计公司26-27年归母净利润分别为8.9/12.2亿元,同比 35%/ 37%,与此前预测基本一致,预计28年归母净利润为15.8亿元,同比 29%,现价对应PE为41x、30x、23x。考虑到公司变压器业务的高景气,AIDC业务的高增量空间,维持“买入”评级。 风险提示:AIDC业务发展不及预期、原材料价格上涨、竞争加剧等。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为111.57。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。