一、研报锚定:机器人产业迎来量产落地关键拐点

多家头部券商研报均聚焦机器人产业核心趋势,中信证券明确指出,2026年是全球机器人产业的量产元年,行业正式从“技术愿景”全面转向“产业实景”,迈入规模化交付与商业化落地的关键发展阶段。

从市场格局来看,中国已成为全球最大单一机器人市场,场景落地呈现“工业先行、商用渗透、民用早期”的梯度发展特征;兴业证券、中银证券等机构也同步强调,制造业升级、人工智能技术突破与政策扶持的多重共振,将推动机器人产业景气度持续攀升,核心零部件、整机制造等环节有望迎来业绩释放窗口,为相关ETF赛道奠定坚实的产业发展基础。

二、双指数对比:机器人赛道不同布局逻辑

据WIND数据,目前市场规模领先的两只机器人指数,虽同属机器人产业链,但投资侧重点差异显著,对应ETF产品的投资属性也各有不同:

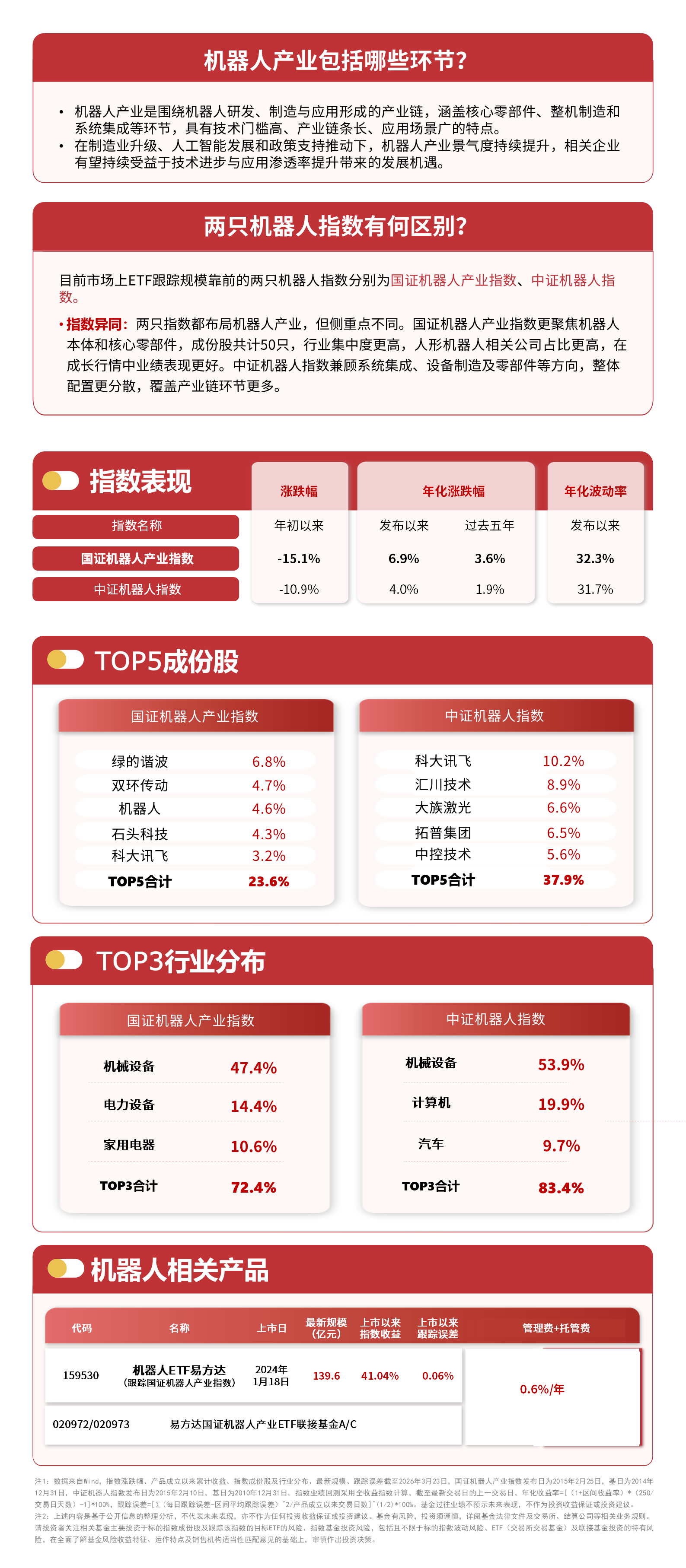

1.国证机器人产业指数:聚焦机器人本体和核心零部件,仅包含50只成份股,行业集中度极高,人形机器人相关公司占比更高。在成长行情中,这类高弹性标的往往能带来更突出的业绩表现。从行业分布来看,机械设备占比47.4%、电力设备14.4%、家用电器10.6%,前三大行业合计占比72.4%,核心赛道属性明确。

2.中证机器人指数:兼顾系统集成、设备制造及零部件等全产业链环节,成份股数量更多,整体配置更均衡,能有效分散单一环节波动风险。行业分布上以机械设备(53.9%)、计算机(19.9%)、汽车(9.7%)为主,前三大行业合计占比83.4%,覆盖产业链全场景,稳定性更强。

ETF方面,机器人ETF易方达(159530)跟踪国证机器人产业指数,最新规模达139.6亿元,在同标的产品中规模位居第一。

从产品表现来看,该ETF上市以来指数收益达41.04%,跟踪误差仅0.06%;费率方面,管理费 托管费合计仅0.6%/年。同时配套联接基金A/C(020972/020973)。

风险提示:基金有风险,投资需谨慎。以上内容引用券商公开研报整理,不构成任何投资建议,基金业绩不代表未来表现。