近期化工为何调整,后市怎么看?

2026/03/26 09:19来源:第三方供稿

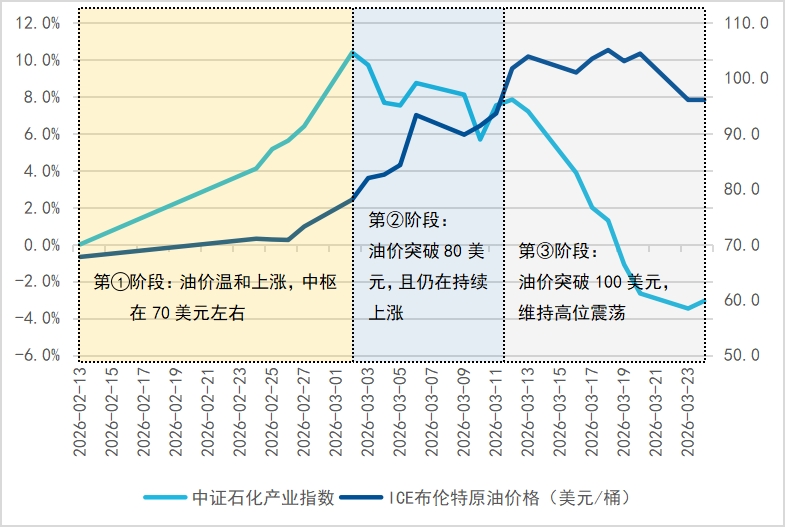

近期化工板块回调较多,复盘化工板块近期走势与石油价格的走势,细心的投资者会发现如下现象:

2月中旬起,石化产业指数【指中证石化产业指数(H11057.CSI),下同】与油价一起温和上涨,表现尚佳。此时布伦特原油价格中枢大约在70美元/桶

随着中东地缘冲突急剧升温,油价开始加速上行。3月2日,布伦特原油价格突破80美元/桶,化工板块随即陷入震荡。

3月12日布油价格突破100美元/桶的关口后,化工板块出现了明显的趋势性回调。

那么近期的化工行业为何出现明显回撤?与油价有何关联?展望后市,化工行业行情要怎么看?还能不能投?今天我们来给大家详细解读。

图:中东冲突爆发以来,石油价格与化工指数走势

数据来源:Wind,截至2026年3月24日

一、近期化工为何调整?主要因为股市在避险

近期市场发生了一个重要的边际变化——中东冲突愈演愈烈,持续时间可能比原本预期的更长,石油价格的预期中枢可能要提升至100美元/桶。风险事件迟迟不落地,导致市场风险偏好快速收缩,股市资金开始急于避险。具体来说,股市在避三个风险:

(1)避“全球经济衰退”的险:担心高油价破坏需求

市场在担心持续高油价推升通胀预期,进而影响降息节奏、迫使紧缩维持更久,最终压制总需求甚至带来衰退。

(2)避“获利回吐”的险:因为化工前期涨过,资金选择先落袋

化工板块自2025年下半年以来已有一定涨幅,地缘冲突放大不确定性后,部分盈利的资金倾向于锁定收益,这样的筹码结构叠加情绪面,就容易出现“涨得多、跌得也快”的调整。

(3)避“长期高油价”的险:担心下游承受不了、顺价不畅

如果油价长期维持在100美元/桶以上,一些面向终端消费者的下游制品企业,在需求复苏偏慢的背景下很难转嫁成本,可能选择延后采购,或者直接采购低价库存,使得化工品的顺价链条会被卡住,化工企业只能自己吞下石油成本上涨带来的盈利亏损。

二、逆向思考:悲观情绪错杀了哪些“真利好”?

当情绪过度悲观时,往往是逆向思考的起点。

事实上,当前的局势对部分化工企业不仅不是利空,反而可能是利好,比如煤化工企业。美伊冲突推高了原油价格,导致油化工企业的产品成本大增,带动整体化工品售价上涨。而国内煤炭价格相对稳定,这就出现了:煤化工企业可以用相对更便宜的煤炭,卖着跟着油价涨起来的高价化工品(如烯烃、甲醇等),利润可以大幅增厚,却被近期的避险情绪错杀了。

再往后来看,当下游企业耗尽库存,且发现油价还处于高位时,就会打消“等跌了再买”的念头,开启集中采购备货(即补库存周期)。届时,化工企业不仅不会再被高成本拖累利润,反而能借势涨价把产品利润空间进一步打开。

三、拉长视角,化工行业后市怎么看?

如果抛开地缘冲突的噪音,化工板块依然是当前比较投资价值的核心方向。主要有两大长期趋势支撑:

海外对手正在被加速淘汰,中国化工有望迎来份额扩张

这场能源危机对全球化工格局的影响是深远且不可逆的。像欧洲、日韩等高度依赖中东油气的地区,正面临极大的成本重压。以欧洲为例,高昂的能源成本叠加严格的碳税,正导致其化工产能(如聚氨酯等)加速关停。

对手的倒下,就是中国企业的机会。凭借完整的产业链、稳定的能源成本和规模效应,中国化工龙头正迎来加速抢占全球市场份额的黄金窗口期。

“双碳政策”限制了供给扩张,化工盈利中枢有望系统性提升

2026年是“十五五”全面实施碳排放双控的起点。碳排放将成为地方政府的刚性硬指标,这意味着新建高耗能化工项目的审批将极其困难。化工行业过去“暴涨暴跌”的周期性常常就是在行业景气度高时,企业大量扩产,带来供给过剩所导致的。

但当前因为“双碳政策”化工行业新增产能将变得异常困难,长期来看有望让化工行业盈利中枢系统性地提升。

综上,近期化工调整更多是风险偏好收缩下的情绪避险。当长期油价从极端高位水平回落后,合理偏高油价下补库需求的爆发,叠加海外产能退出,以及国内政策限制供给扩张,反而可能让化工的逻辑走得更扎实。

对于希望把握化工行业全球份额提升 国内供给刚性趋势,但难以深入研究个股的投资者,可以关注中证石化产业指数(H11057.CSI),该指数一键打包等万华化学、华鲁恒升等化工龙头企业,从行业分布来看其持仓基础化工 石油炼化权重超92%。挂钩该指数最大的ETF产品是化工行业ETF易方达(516570,联接基金A/C: 020104/ 020105),最新规模22.7亿元(2026-03-23),是布局化工行情的优质工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。