债市早报:资金面平稳宽松,债市震荡偏暖

文/第三方供稿2026-03-26 10:38:48来源:第三方供稿

【内容摘要】3月25日,资金面平稳宽松;债市震荡偏暖;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【王毅同伊朗外长阿拉格齐通电话】据新华社,中共中央政治局委员、外交部长王毅3月24日应约同伊朗外长阿拉格齐通电话。阿拉格齐通报了地区局势发展演变的最新情况,感谢中方提供紧急人道主义援助。表示伊朗人民更加团结在一起,抵御外来侵略行径,维护国家主权和独立。王毅重申了中方的原则立场,强调所有热点问题都应通过对话谈判解决,而不应使用武力。

【我国公募规模首破38万亿,连续11个月创历史新高】3月25日,中基协最新发布的公募基金市场数据显示,截至2月底,我国公募基金总规模达38.61万亿元,首次突破38万亿元,并已连续11个月创下历史新高。分类型看,2月份货币基金规模增长5795.11亿元,贡献最大规模增量。此外,债券基金规模当月增长2167.34亿元,混合基金规模增长933.41亿元,FOF(基金中的基金)与QDII(合格境内机构投资者)也实现小幅规模增长,但股票型基金规模下降790.35亿元。

(二)国际要闻

【通胀压力升温,美国进口价格创2022年以来最大涨幅】3月25日,美国劳工部公布的数据显示,美国2月进口价格环比上涨1.3%,为2022年3月以来最大单月涨幅。从结构来看,石油、矿产品及非制造业商品是本月进口价格环比上涨的主要贡献项。剔除石油后,进口价格环比上涨1.2%,同样创下2022年1月以来新高,主要受资本货物及汽车以外消费品价格上涨驱动,显示价格压力已从能源品类向更广泛的商品领域蔓延。2月出口价格环比大幅攀升1.5%,创下2022年5月以来最大单月涨幅,同比涨幅达3.5%,为2025年9月以来最高水平。从细分项目来看,工业品以及燃料与润滑油是推动出口价格上涨的主要因素。进出口价格的同步大幅上行,表明价格压力并非单向输入,而是在供应链两端同时显现。值得一提的是,上述数据统计于中东冲突爆发之前,能源价格进一步上行压力尚未在统计口径中得到体现。

【欧洲央行行长拉加德:如有必要将在”任何一次会议上”加息】3月25日,欧洲央行行长拉加德表示,如果当前能源成本飙升有可能引发更广泛的通货膨胀,欧洲央行将采取果断迅速的行动,但目前仍在评估中东局势造成的冲击。拉加德在欧洲央行观察家年度会议上称,央行在获得足够信息之前不会采取行动,但对实现2%通胀目标的承诺是无条件的。她明确表示,“我们不会因犹豫不决而瘫痪:如有必要,我们准备在任何会议上调整政策”。欧元区通胀形势正急剧恶化。欧央行上周基准预测显示,今年消费者物价涨幅将达2.6%,而在能源供应持续受阻的极限情景下,通胀率或高达6.3%。与此同时,周二公布的数据显示,欧元区经济活动已降至去年5月以来最低水平,能源价格上涨对欧洲经济构成双重威胁。

(三)大宗商品

【国际原油期货价格转跌,MYMEX天然气期货价格转涨】3月25日,WTI 5月原油期货收跌2.20%,报90.32美元/桶;布伦特5月原油期货收跌2.17%,报102.22美元/桶;COMEX黄金期货价格涨1.35%,报4535.5美元/盎司;NYMEX 5月天然气期货价格收涨3.00%至2.985美元/百万英热单位。

二、资金面

(一)公开市场操作

3月25日,央行以固定利率、数量招标方式开展了785亿元7天期逆回购操作,其中,操作利率1.40%,投标量785亿元,中标量785亿元。Wind数据显示,当日有205亿元逆回购到期,因此单日净投放580亿元。

(二)资金利率

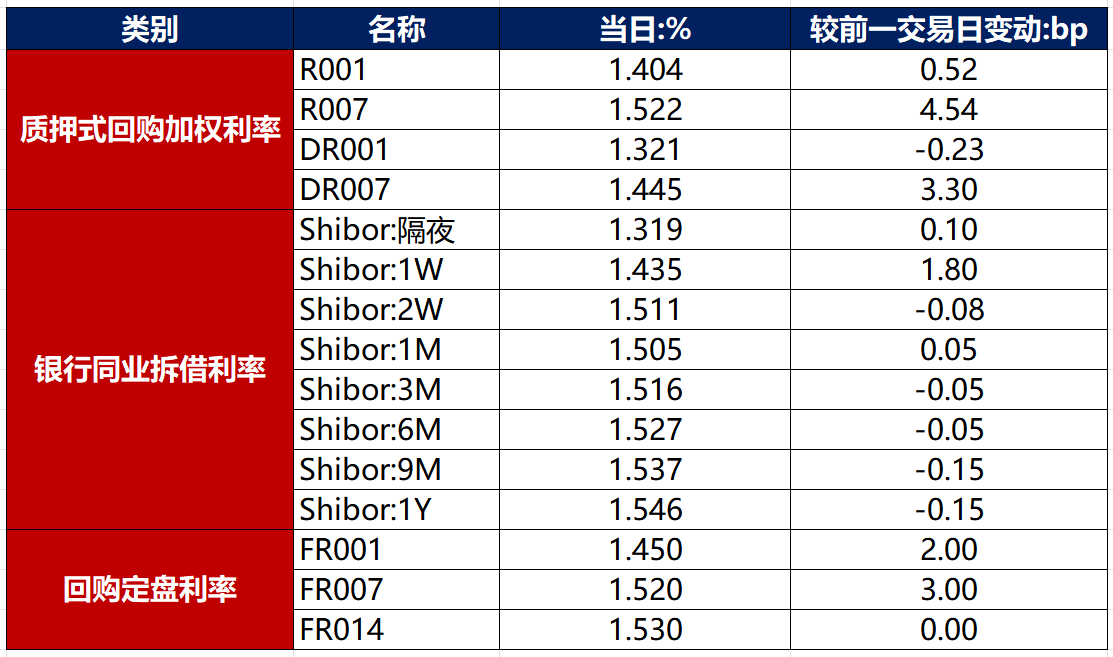

3月25日,资金面保持平稳宽松,当日DR001下行0.23bp至1.321%,DR007上行3.30bp至1.445%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月25日,受海外市场风险情绪缓和、油价下跌提振,债市震荡偏暖。截至北京时间20:00,10年期国债活跃券250022收益率下行0.40bp至1.8200%,10年期国开债活跃券250220收益率持平于1.9730。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月25日,3只产业债成交价格偏离幅度超10%,为“H1万科02”跌30%;“H2万科06”涨超11%,“H2万科04”涨超34%。

2. 信用债事件

世茂集团:公司公告,41亿美元可转债转换为公司股份,占于重组生效日期所发行的强制可换股债券总额约82%;2026年以来18亿元境内贷款获展期,其中最长已展期至2029年;3月16日至22日,新增约7.11亿元债务未能清偿。

欣捷投资控股:宁波证监局公告,对欣捷投资控股集团采取出具警示函措施,未按规及时披露多笔累计金额达标的未能清偿有息债务。

泛海控股:公司公告,1.34亿美元债拟进一步延期至2026年9月23日前兑付。

绿地控股:公司公告,公司及控股子公司近日新增诉讼1512件,累计金额63.55亿元。

正荣地产控股:公司公告,子公司新增3.58亿元重大诉讼执行案件。

佳兆业集团:公司公告,2025年度归母溢利预计不少于500亿元,同比转亏为盈。

广州产投:公司公告,鉴于近期债券市场利率出现波动,取消发行“26广州产投MTN002B”。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】3月25日,A股高开高走,沪指收复3900点,超4800股上涨,算电协同概念爆发,CPO、军工、半导体也表现活跃,上证指数、深证成指、创业板指分别收涨1.30%、1.95%、2.01%,全天成交额2.19万亿元。申万一级行业全线上涨,仅煤炭跌逾1%,石油石化小幅收跌;上涨行业中,综合、通信涨超3%。

【转债市场主要指数集体跟涨】 3月25日,转债市场跟随权益市场延续反弹,中证转债、上证转债、深证转债分别收涨1,03%、0.79%、1.41%。转债市场成交额748.28亿元,较前一交易日缩量13.86亿元。转债市场个券多数上涨,366支转债中,296支收涨,53支下跌,17支持平。当日上涨个券中,节能转债涨超11%,嘉元转债、美诺转债、泰坦转债涨超7%;下跌个券中,金宏转债跌逾6%,中陆转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

今日(3月26日),祥和转债上市。

3月25日,浙矿转债、山玻转债公告即将触发转股价格下修条款。

3月25日,振华转债公告即将触发提前赎回条款。

(四)海外债市

1. 美债市场

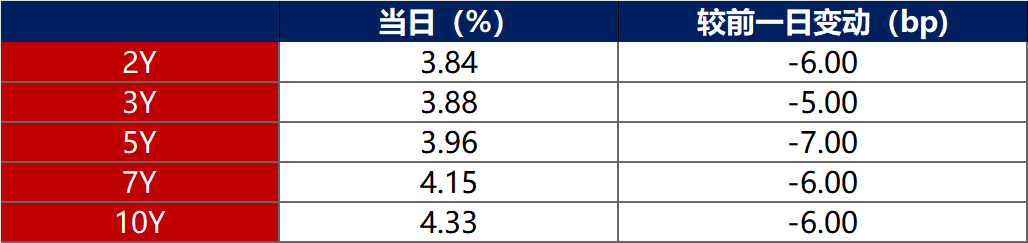

3月25日,各期限美债收益率普遍下行。其中,2年期美债收益率下行6bp至3.84%,10年期美债收益率下行6bp至4.33%。

数据来源:iFinD,东方金诚

3月25日,2/10年期美债收益率利差保持在49bp不变;5/30年期美债收益率利差扩大2bp至93bp。

3月25日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.31%。

2. 欧债市场

3月25日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行6bp至2.95%,法国、意大利、西班牙、英国10年期国债收益率分别下行9bp、11bp、10bp和12bp。

数据来源:英为财经,东方金诚

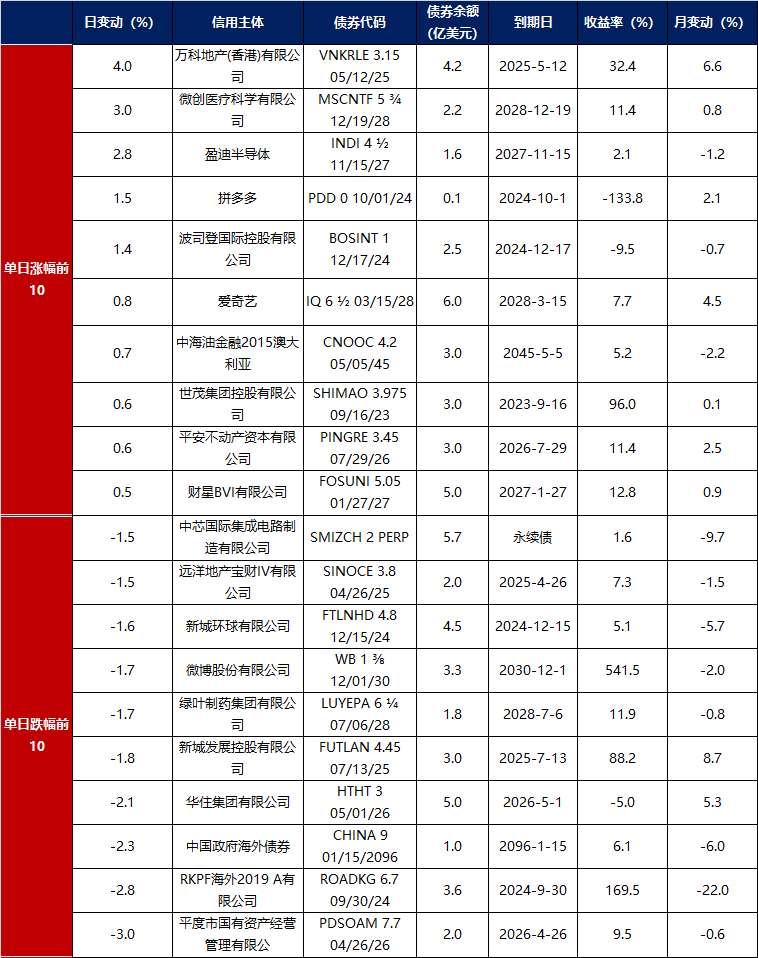

3. 中资美元债每日价格变动(截至3月25日收盘)

数据来源:Bloomberg,东方金诚整理