中国移动:直面税改冲击,分红底色依然不变?

2026/03/26 21:29来源:第三方供稿

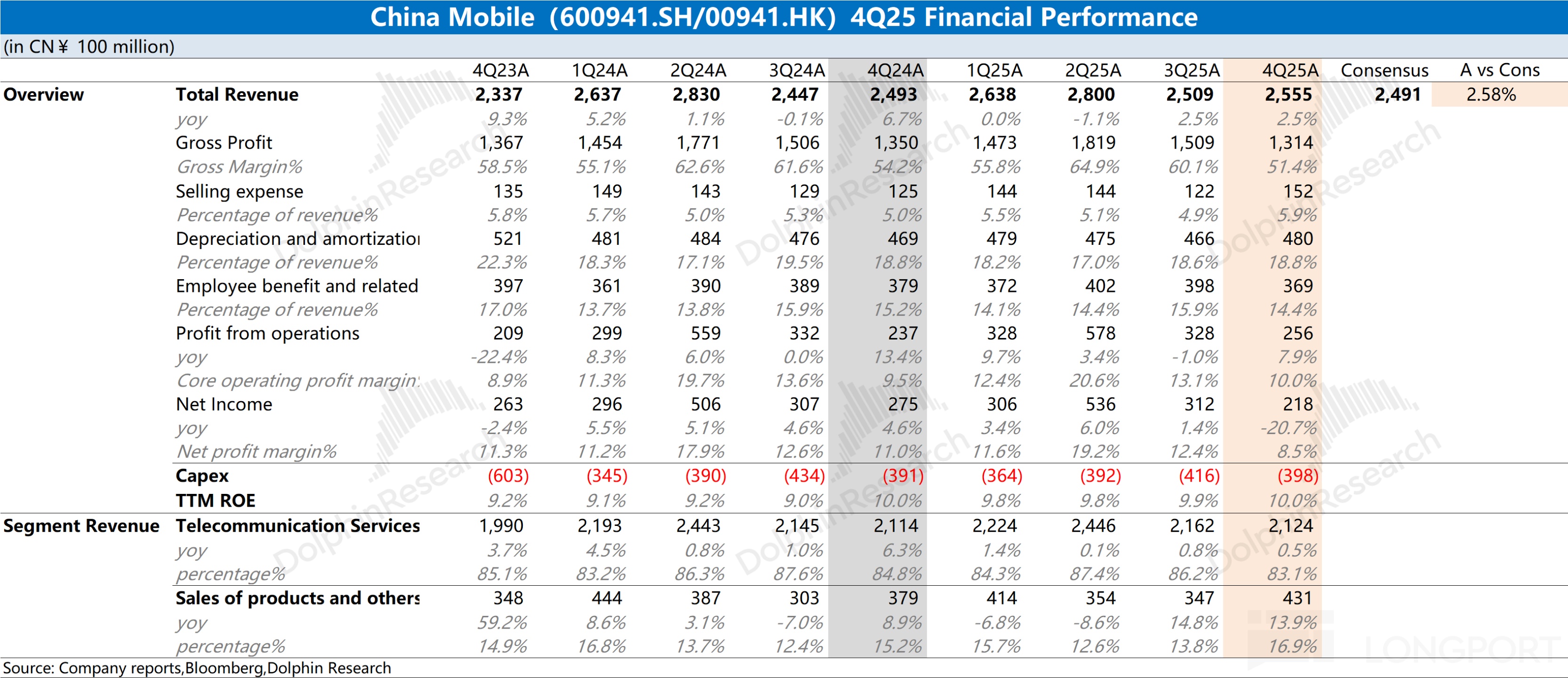

中国移动(600941.SH/00941.HK)于北京时间 2026 年 3 月 26 日晚的港股盘后发布了 2025 年年报及第四季度财报(截止 2025 年 12 月),要点如下:

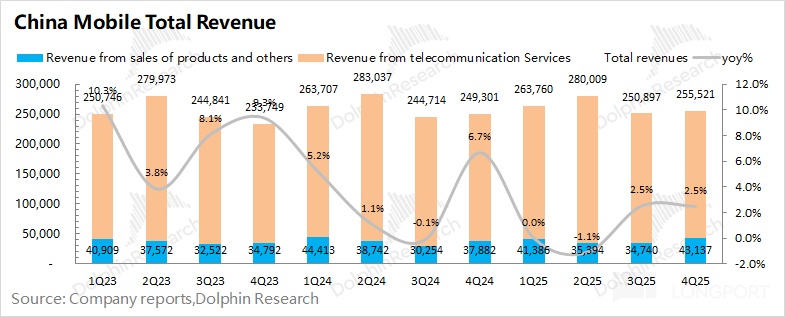

1、经营数据:收入微增,经营利润稳步向上。$中国移动(00941.HK) 2025 年第四季度总营收为 2555 亿元,同比增长 2.5%。公司本季度通讯业务同比微增,产品销售等业务连续两个季度同比增长 14% 左右。中国移动 2025 年第四季度经营性利润为 256 亿元,同比增长 8%,主要受经营费用率下滑的增益;

2、核心业务表现:流量 “降费引流”,宽带稳步增长。

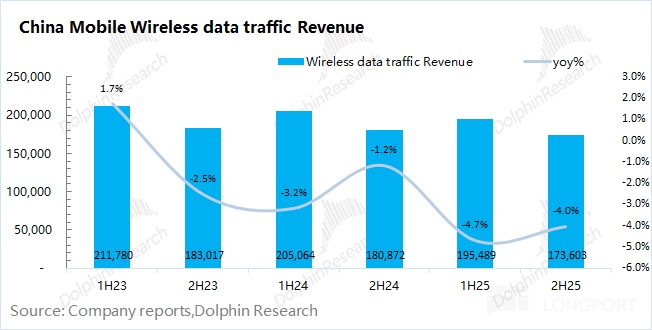

a)流量业务:仍然是公司收入中最大的一项,总收入中占比为 40%。公司下半年流量业务实现收入 1736 亿元,同比下滑 4%。其中流量使用量仍有 10% 的同比增长,但流量资费均价下滑幅度达到 13%,公司仍希望通过降低资费来争取用户;

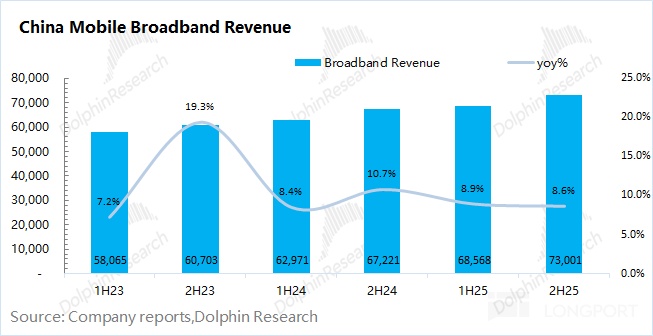

b)宽带业务:稳步增长。公司下半年宽带业务实现收入 730 亿元,同比增长 8.6%,受益于宽带用户数增长和单客户月均资费的双重带动。

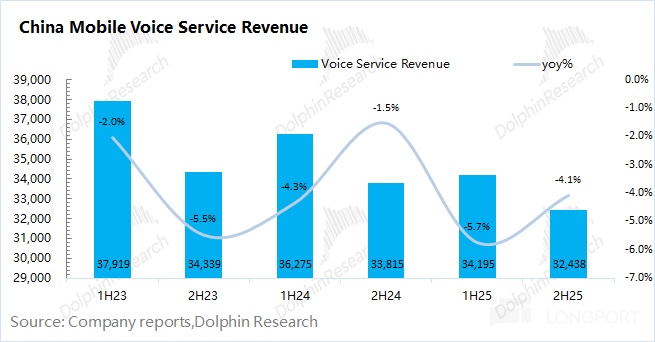

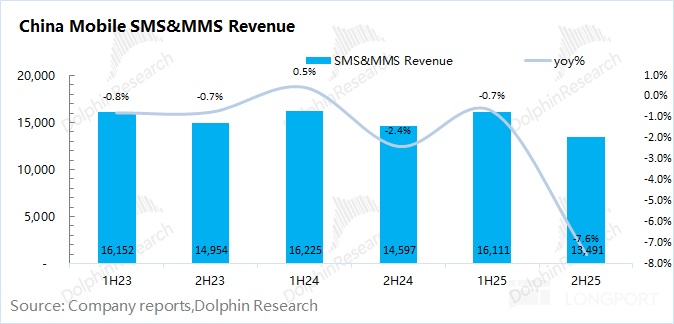

c)其他业务:通话和短信业务都在下滑,信息服务业务维持增长。

3、资本开支:缩减通讯网络投入,增加算力投入。$中国移动(600941.SH) 2025 年第四季度的资本开支大约为 398 亿元,同比基本持平。

结合公司的展望看,公司预期 2026 年资本开支为 1366 亿元,同比减少 150-200 亿元。主要对通讯网络资本开支进行削减,继续增加对算力网络的资本开支(378 亿左右)。

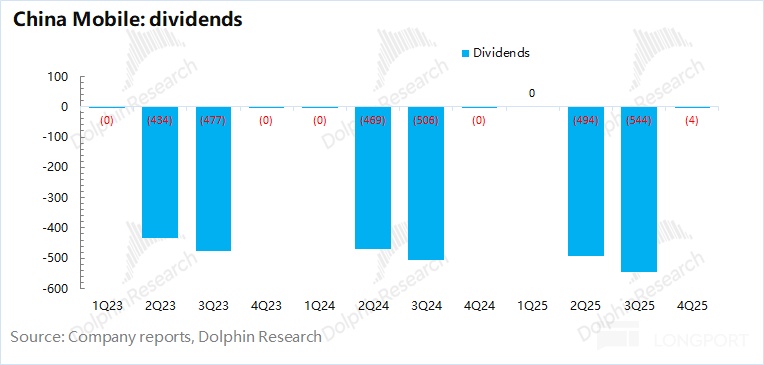

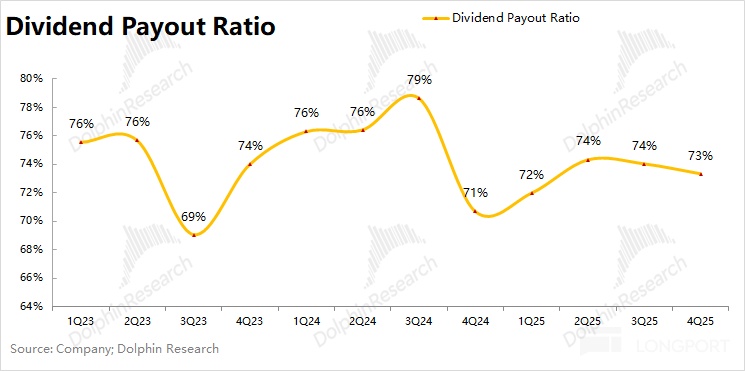

4、ROE 及分红情况:公司本季度的 TTM ROE 为 10%,同比持平。公司在二三季度的合计分红回购达到 1042 亿元,公司当前的股息支付率继续维持在 72% 以上。

海豚君整体观点:“加税” 依然高分红,“算力” 才是增长希望

中国移动本季度业绩基本符合预期,其中收入端增长的增长主要来自于产品销售等方面的增长,而核心的通讯业务略有增长。利润端的大幅回落,主要受其他收益的影响,而经营性利润同比增长 8%。

具体业务来看:①流量业务继续执行着 “降资费引流” 的策略,下半年流量均价下滑 13%,公司移动用户数延续小增的表现;②下半年宽带业务维持 8% 左右的增长,用户数和资费都有提升;③信息服务、产品销售等其他业务增长的表现,其中增长主要来自于算力等服务的带动。

相比于稳健的业务数据,市场更关注的是以下方面:

a)资本开支情况:公司本季度资本开支 398 亿元,同比基本持平。公司给出的资本开支展望,预计 2026 年资本开支 1366 亿元,同比下滑 9.5%。其中公司计划缩减通讯网络资本开支,继续增加对算力网络的资本开支(378 亿左右)。

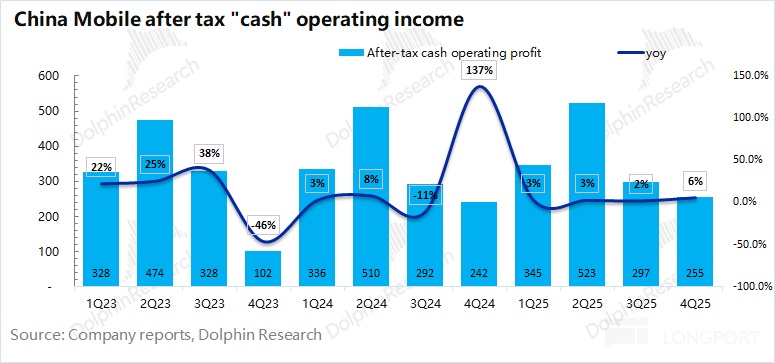

随着 5G 高投入期收尾,中国移动的资本开支已经明显回落。由于当前公司资本开支逐步回落,而摊销折旧仍然较高,那么公司的现金性经营利润将比财报中的经营利润更高,公司实际上也是更加赚钱的。海豚君测算公司本季度税后现金性经营利润为 255 亿元,同比增长 6%。

b)分红情况:由于公司通常在二季度/三季度进行分红,2025 年合计分红 1042 亿元左右,估算公司的股息支付率维持在 72% 上方。

整体来看,中国移动本季度经营面依然保持平稳,至于本季度净利润的下滑主要是受其他损益的影响。考虑到 2026 年起的增值税新政策的影响(2026 年 1 月 1 日开始),将流量、短信和彩信服务从 “增值电信服务” 升级至 “基础电信服务”,相应的增值税从 6% 提升至 9%。

结合流量、短信和彩信业务在公司收入中的占比情况看,市场预期增值税的上调大致会对公司总收入带来 1-2% 的影响。在当前 “降价引流” 的策略下,还是较难向下游终端消费者转嫁,对利润端的影响在 5-7% 左右。

结合公司当前市值(1.5 万亿),对应 2026 年的预期净利润约为 11 倍 PE 左右(假定收入增长 1%,毛利率 58.6%,税率 22.3%)。参考公司历史估值区间大都处于 7-13 倍 PE 之间,而当前的估值接近于估值区间中枢。

本次财报中,公司继续缩减资本开支、ROE% 也稳步提升、分红率也维持在相对高位。公司依然具有 “业绩稳健” 和 “高分红” 的两个属性。至于增值税的调整,是对移动、电信和联通三家公司都会产生的 “行业面影响”,也会给 2026 年业绩增速的带来 “一次性” 冲击,以及削弱公司的股息(5% 左右的影响程度)。

中国移动作为流量提供商,当前全年流量使用量一直在稳步提升,还是很稳当的生意。增值税的上调,是运营商遇到的行业面问题,对业绩表现有一定削弱,但相对可控。在数据中心及 AI 还未高增的情况下,即便是削弱了一部分股息分红,中国移动依然有 6% 以上的股息率,还是投资 “分红股” 的一个选项。

以下是海豚君对中国移动财报的具体分析:

一、经营数据:稳步增长

1.1 收入端

中国移动 2025 年第四季度总营收 2555 亿元,同比增长 2.5%。分项来看,其中公司本季度来自于通讯服务的收入为 2124 亿元,同比微增 0.5%;来自产品销售及其他的收入为 431 亿元,同比增长 14%。

公司本季度通讯服务收入同比微增,其中个人通讯业务本季度再次下滑 4%;而家庭和政企业务继续维持着 9% 左右的增长。

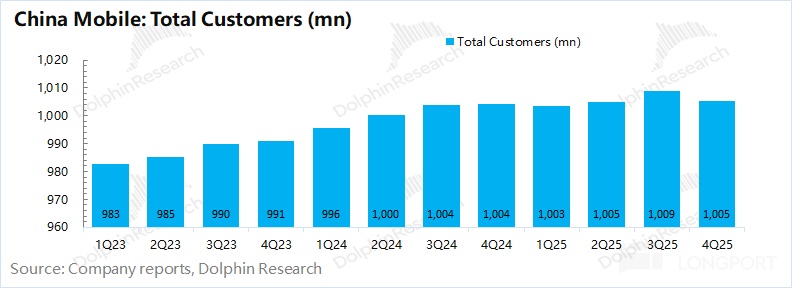

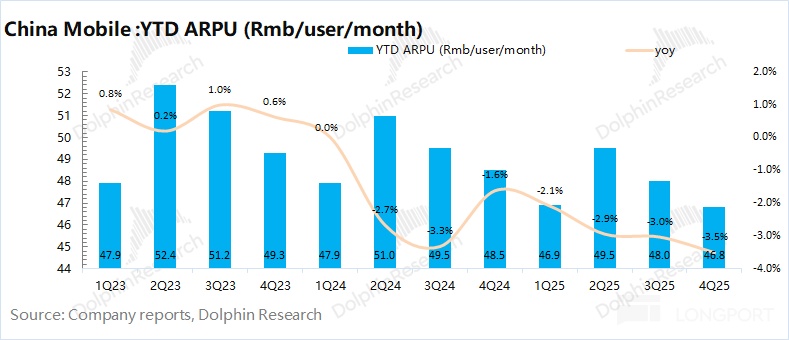

对于在总收入中占比超过一半的个人通讯业务,具体来看:①移动业务客户数:公司的总用户数维持在 10 亿以上,环比有所回落;②移动 ARPU:公司本季度的单用户月资费为 43.2 元,同比下降 4.5%。近一年以来,公司移动端的个人月均资费都呈现下降的趋势。

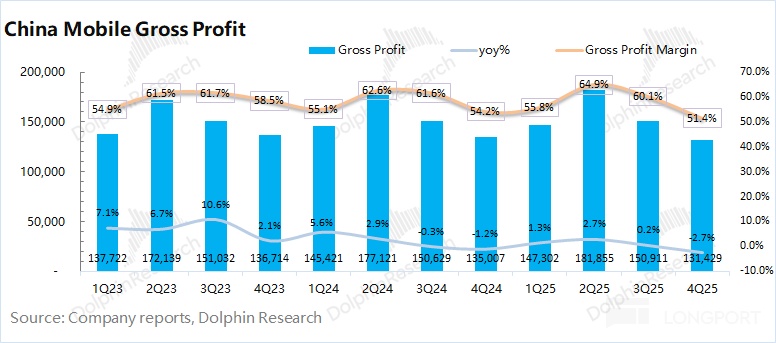

2.2 毛利率

中国移动 2025 年第四季度毛利率 51.4%,同比下滑 3.8 pct。海豚君将 “网络运营及支撑成本” 和 “销售产品成本” 列为营业成本,进而测算公司毛利及毛利率情况。

相比于产品销售部分,公司的通讯业务毛利率相对较高。然而公司本季度产品销售相关业务占比提升,对整体毛利率有所 “拖累”。

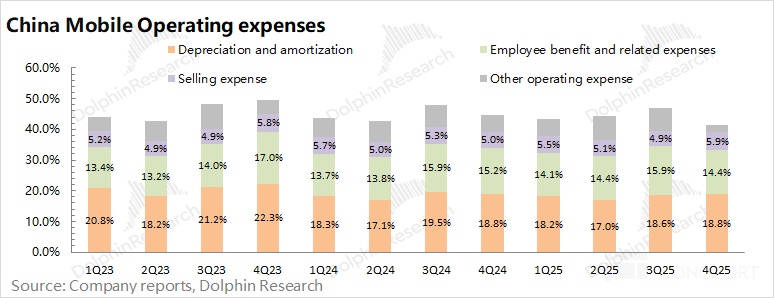

2.3 经营费用端

中国移动 2025 年第四季度经营费用 1059 亿元,同比增长下滑 4.9%。海豚君将 “销售费用”、“雇员薪酬费用”、“折旧及摊销” 和 “其他营运支出” 四项都放在经营费用中;

1)销售费用:本季度 152 亿元,同比增长 21.5%。公司加大了存量运营、客户服务的营销投入;

2)雇员薪酬费用:本季度 369 亿元,同比增长 2.2%,增加了对核心骨干、基层一线人员的倾斜力度;

3)折旧及摊销:本季度 480 亿元,同比下滑 2.7%。随着 5G 投资高峰期的结束,公司资本开支逐步下降,这是公司折旧摊销金额持续下降的主要原因。

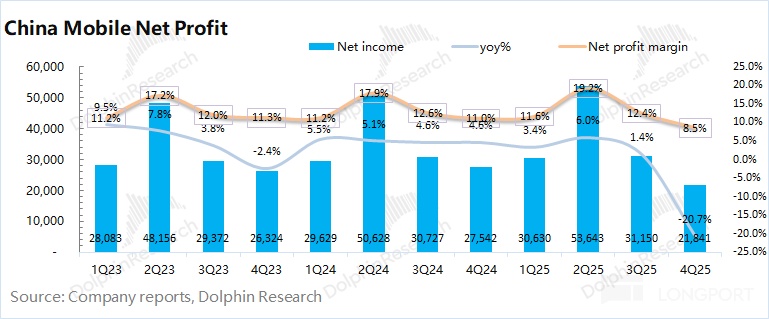

2.4 净利润

中国移动 2025 年第四季度净利润 218 亿元,同比下滑 21%,主要是受其他损益影响。由于公司将从 2026 年开始受增值税上调的影响,公司本季度对进行了 “套餐收入分拆纳税的调整”。

由于公司的折旧摊销高于资本开支,从现金流的角度看,公司本季度的税后现金性经营利润为 255 亿元(不考虑非经营因素影响),同比增长 6%。

二、分业务情况:“降费引流”,依然是主策略

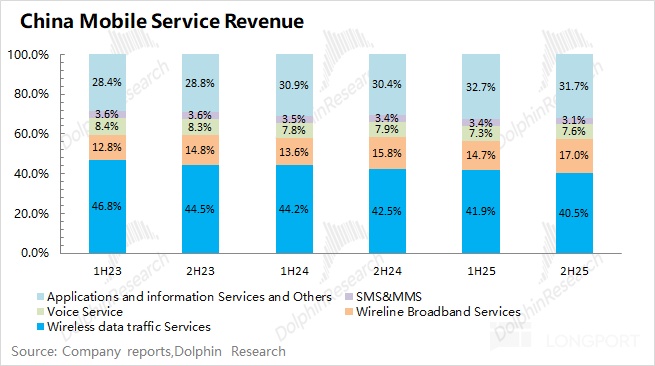

中国移动的收入主要来自于通信服务和产品销售两部分。由于通信服务占比长期都在 80% 以上。因此对公司营收及业务的变化情况,主要是关注通信服务的经营状况。

在通信服务中,当前业务收入中最大来源于无线数据流量服务,当前份额为 40.5%。流量业务在 “降资费引流” 的策略下,收入占比呈现下降的趋势。其余还包括宽带业务、语音通话业务、短信业务和应用及信息服务业务等。

2.1 无线数据流量业务

中国移动流量业务 2025 年下半年收入 1736 亿元,同比下滑 4%。在短视频等需求的带动下,流量使用量继续增加,但单位资费依然下滑,最终导致流量业务的继续下滑。

分拆来看,在下半年中国移动用户使用无线数据流量总额达到 961 亿 GB,同比增长 10.3%;而同时数据流量平均资费为 1.8 元/GB,同比下滑 13%。虽然流量需求持续增加,但公司依然执行采取降低用户流量资费的举措。

2.2 宽带业务

中国移动宽带业务 2025 年下半年收入 730 亿元,同比增长 8.6%。公司的宽带业务继续维持增长的态势,主要得益于公司在宽带市场份额的增加。

截止到 2025 年 12 月末,公司宽带用户数增长至 3.24 亿户,同比增长 3%。可以推测出公司当前宽带用户的月均资费 37.6 元,同比增长 4.6%。

2.3 其他业务

1)语音通话业务:公司 2025 年下半年实现收入 324.4 亿元,同比下降 4%。公司的语音通话业务处于稳定下滑的态势,主要是视频/语音等方式逐步替代了原来的传统通话。

2)短彩信业务:公司 2025 年下半年实现收入 135 亿元,同比下降 7.6%。短彩信当前已经不是市场主流的通讯交流方式,公司短彩信业务的客户主要以银行等 b 端客户为主。

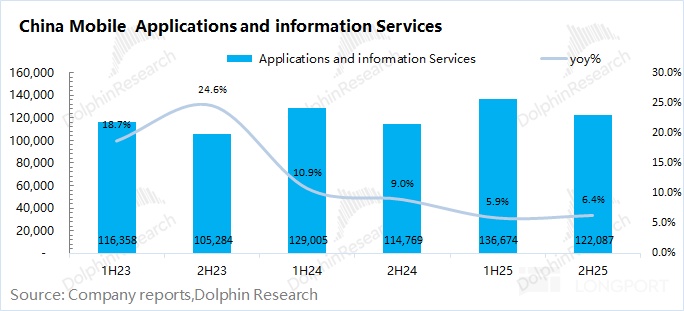

3)应用及信息服务业务:公司 2025 年下半年实现收入 1221 亿元,同比增长 6%。这一业务板块中主要包含了个人数字内容与应用(娱乐与生活)、智慧家庭业务(数字家庭中心)、企业数字化服务(政企信息服务)等方面。

公司作为传统的运营商,也想通过应用及信息服务的落地,实现业务的升级,公司也期待从连接服务向价值服务转型。当前最大的变化在于以云、5G、AI 为战略支点,驱动业务结构向高科技服务跃迁。

当前公司的应用及信息服务增速仅有 6% 左右,后续关注数据中心及云相关业务的增长,给公司服务业务带来更多的 “潜在” 成长机会。