心动公司:要匹配信仰溢价,TapTap 仍需加把劲

2026/03/27 19:09来源:第三方供稿

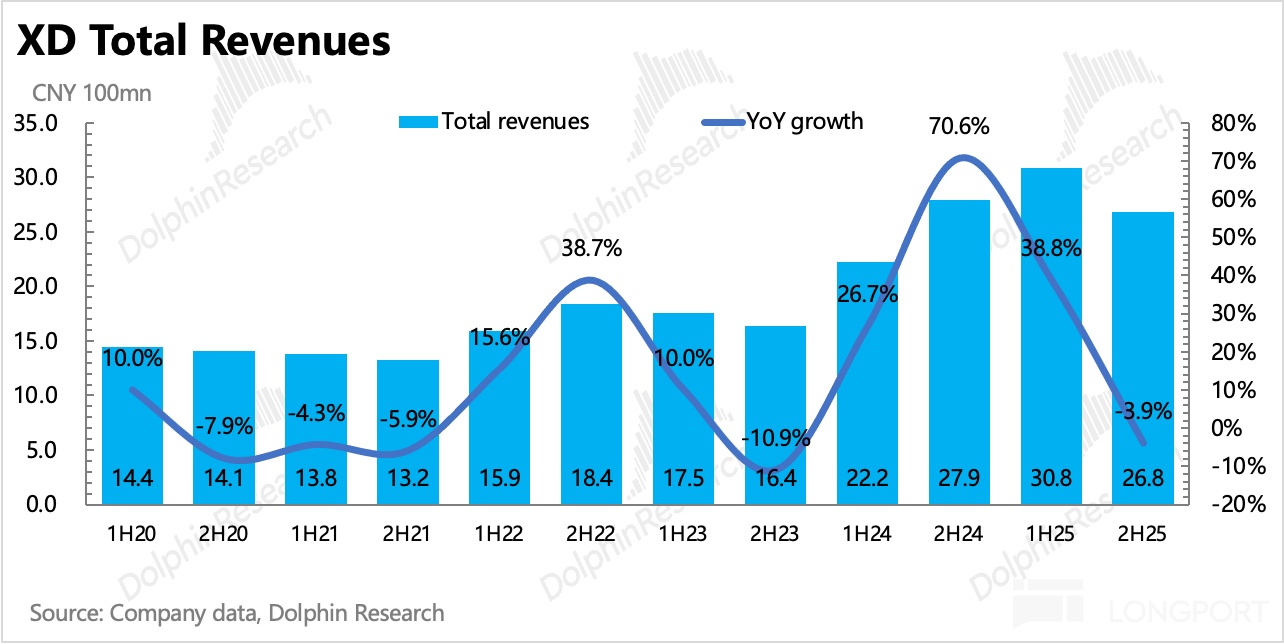

北京时间 3 月 27 日午间,$心动公司(02400.HK) 发布了 2025 年全年业绩。由于 3 月初已经发过预告,因此单从整体看,主要是盈利高于指引。

BBG 一致预期有滞后性(未能表现体现预告之后机构预期的调整),绝对值的预期差可忽略,单从利润率表现来看算是超预期,得益于成本、费用的优化。

但除开预期,海豚君对 TapTap 下半年增速显著放缓的表现不算满意。毕竟 TapTap 恰恰是基于目前估值水平(税后经营利润 PE=16x,高于港股游戏同行,说明已经打入了 TapTap 溢价)能否继续向上讲故事的关键,因此尽管下半年利润靠降本增效的 beat,还不够支持估值有力回升。

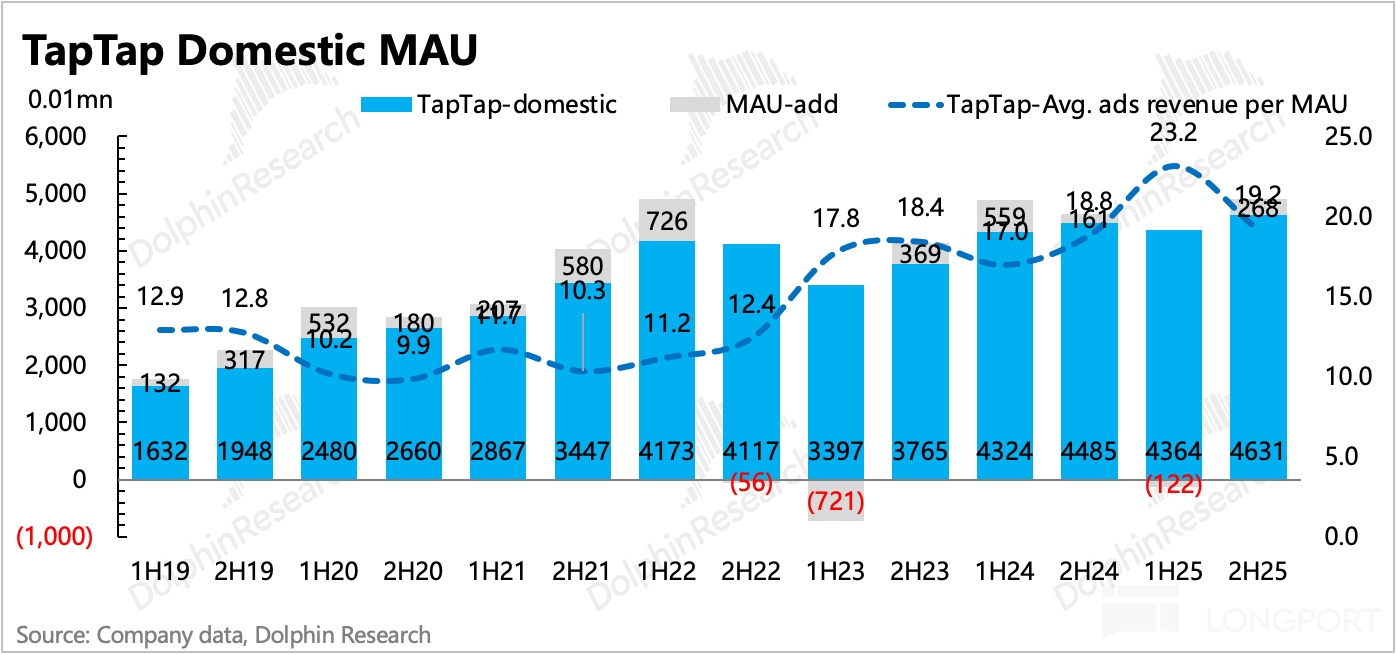

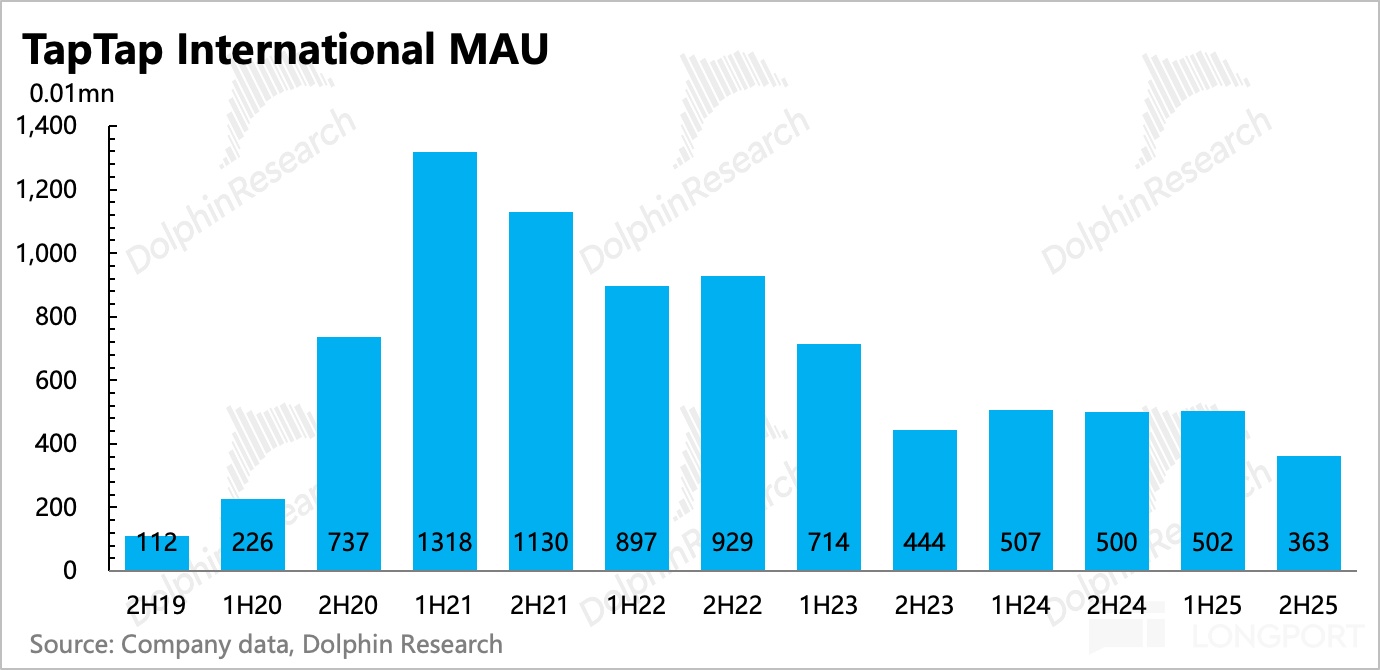

今年 TapTap 用户增长显著放缓,可能是少了像去年的《心动小镇》这样的独代/自研大 DAU 新游来上线拉动。而下半年广告收入增速的环比放缓,是否意味着广告商业化方向变现潜力释放、遇到了瓶颈?

那么后续要么接着发游戏带动平台人气,要么开拓广告之外的新业务。这两点的变化来看,要看到对估值的明显提振还要继续等等:

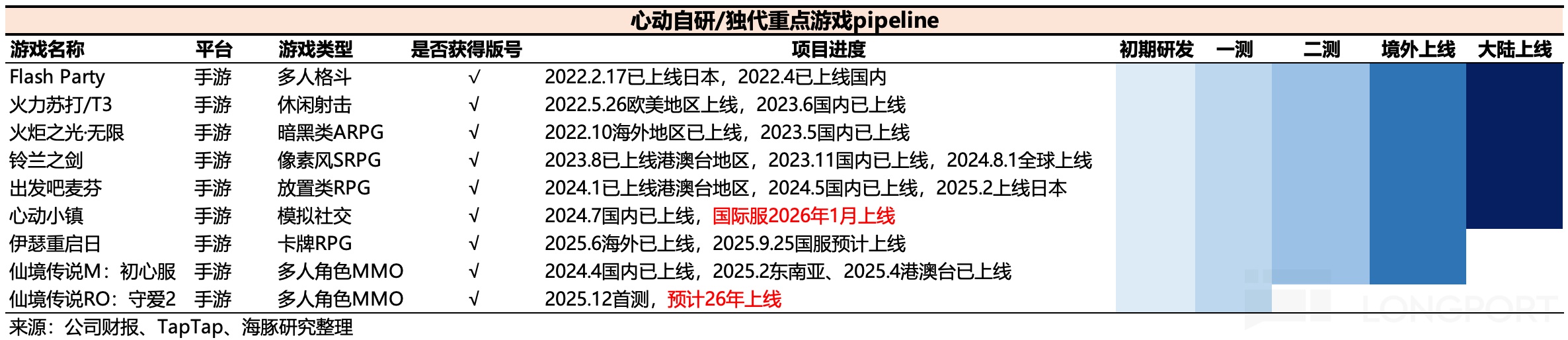

1)目前来看,新游戏在研待发的自研项目有两个,其中应该包括《仙境传说:守爱 2》。作为一个长生命周期的 IP 续作,有望吸引一些用户回归活跃。此外就是随着《心动小镇》国际服运营的深入,持续留存用户。不过要让 MAU 规模看到持续且明显的增加,还是要靠新游戏来破圈,例如 2024 年的情况。

2)而变现路径上,今年 1 月 TapTap 发布了 AI 游戏创作 Agent——TapTap Maker,目前还处于邀请测试阶段,短期的用户反馈、是否会看到变现增量比较关键。

最后在股东回报上,公司今年选择不派息(去年派息 0.4 港元/股,耗资接近 2 亿港元),可能是因为年初宣布了半年时间 4 亿港币的回购计划。如果回购力度保持不变(净现金手里有 38 亿人民币,有能力维持),那么意味着年度股东回报率为 2.5%,不算高,只是对于中小公司而言,有总比没有好。

具体来看:

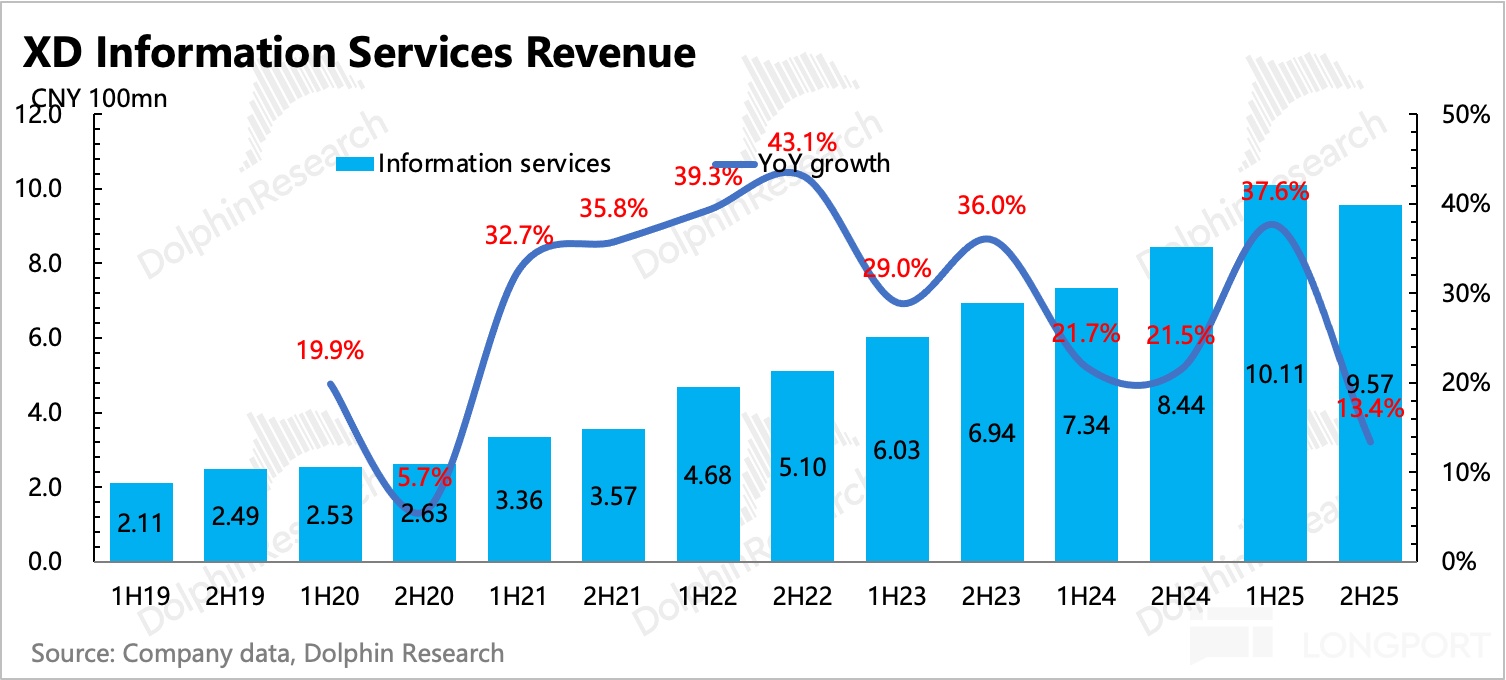

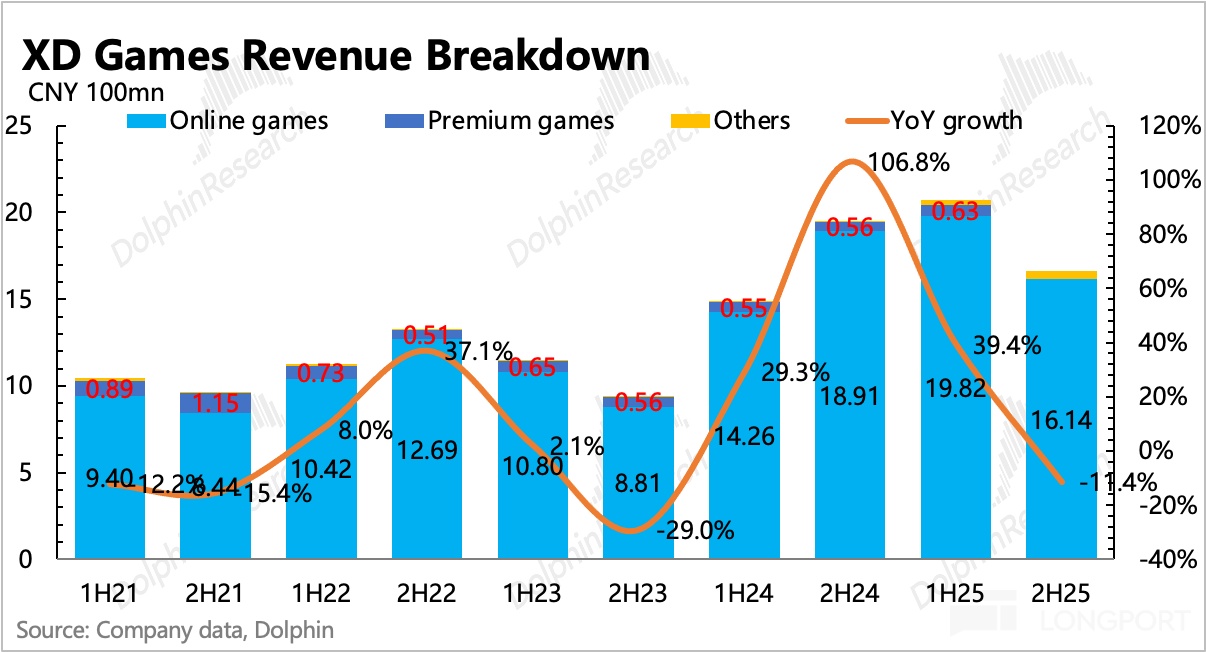

1. TapTap 增长降速:下半年 TapTap 国内月活略有增长,但三季度旺季收入表现反而不如上半年,收入增速从 38% 下降至 13%。我们猜测可能是受到了上半年用户增长放缓、部分客户自身投放预算削减、投流渠道竞争有关。

不过 MAU 下半年预计净增明显(年度 MAU 平均值倒算),可能主要源于去年 7 月 TapTap 小游戏的推出。今年看看能否在《心动小镇国际服》和《仙境 RO 守爱 2》的新游带动下,用户规模可以持续扩张,以此来支撑 TapTap 的宣发价值潜力。

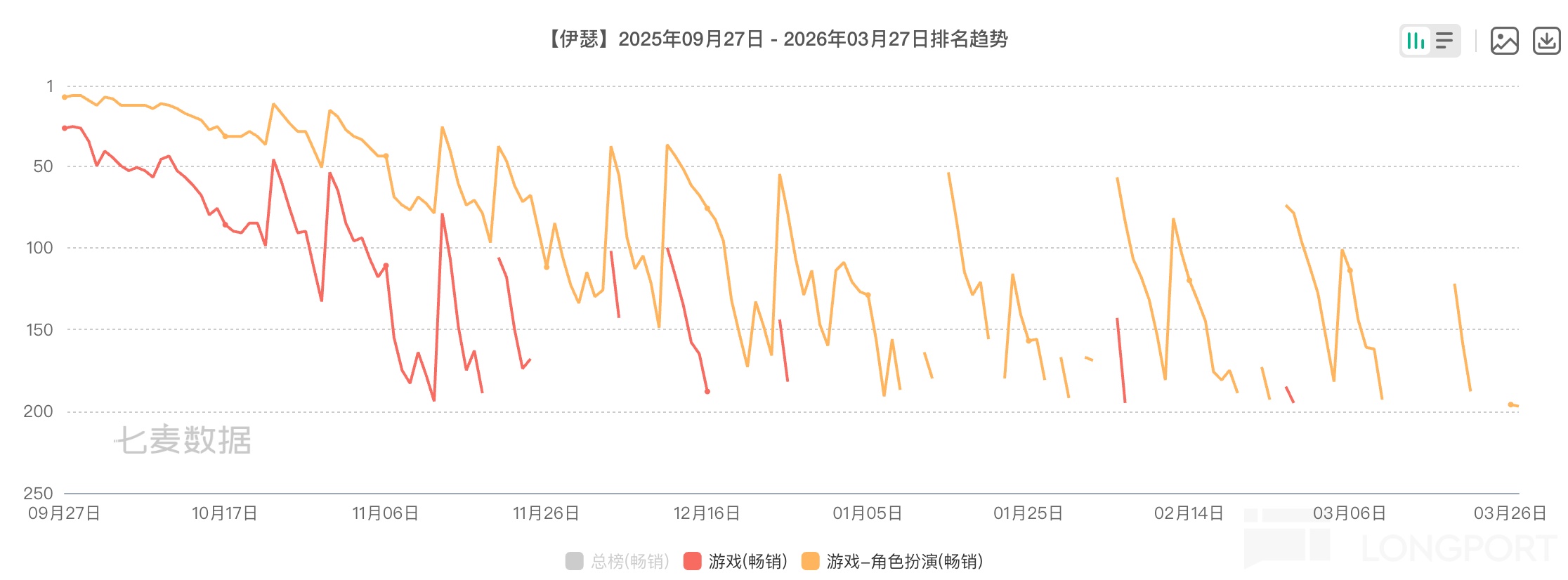

2. 高基数下,游戏同比下滑:下半年游戏部分同比减少 11%,主要受玩家数下滑影响。下半年的新游戏主要是伊瑟国服,原本市场预期也较高,实际情况是,虽然《伊瑟》开头炮还不错,但衰减太快,可能是同类竞争的影响,公司认为《伊瑟》运营情况目前已经属于成熟期。

26 年主要的 pipeline 就是《心动小镇》国际服和《仙境 RO:守爱 2》,此外还有一款游戏处于研发中。《心动小镇国际服》已经 1 月上线,《仙境 RO》因为是心动运营多年的精品 IP 续作,类型是 3D 开放世界 MMO,预计首年 TTM 还是有希望冲个 20 亿 的流水。去年底刚做了首测,按照一般的测试 - 上线周期,预计上线可能要到年中。

已上线的游戏中,《火炬之光》属于赛季化运营的竞技类游戏,因此流水仍有保持稳定或反弹的可能,尤其是在收购了 IP 之后,更方便同步做全球推广运营,增强 IP 影响力。

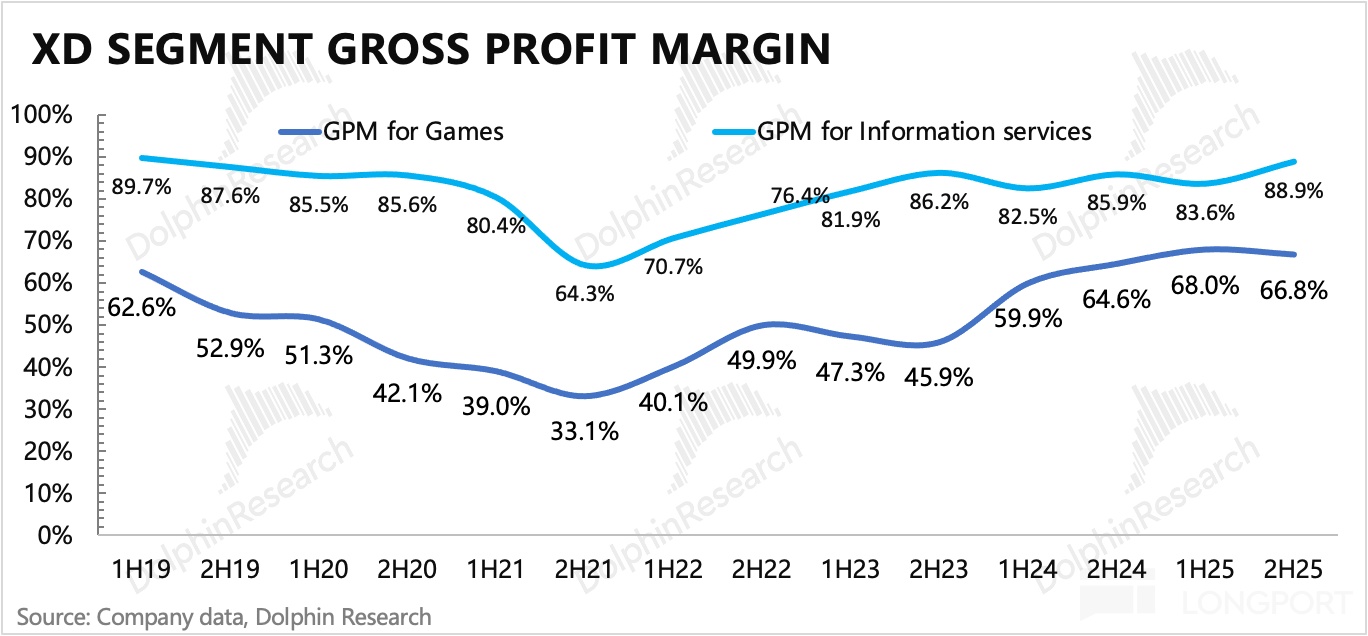

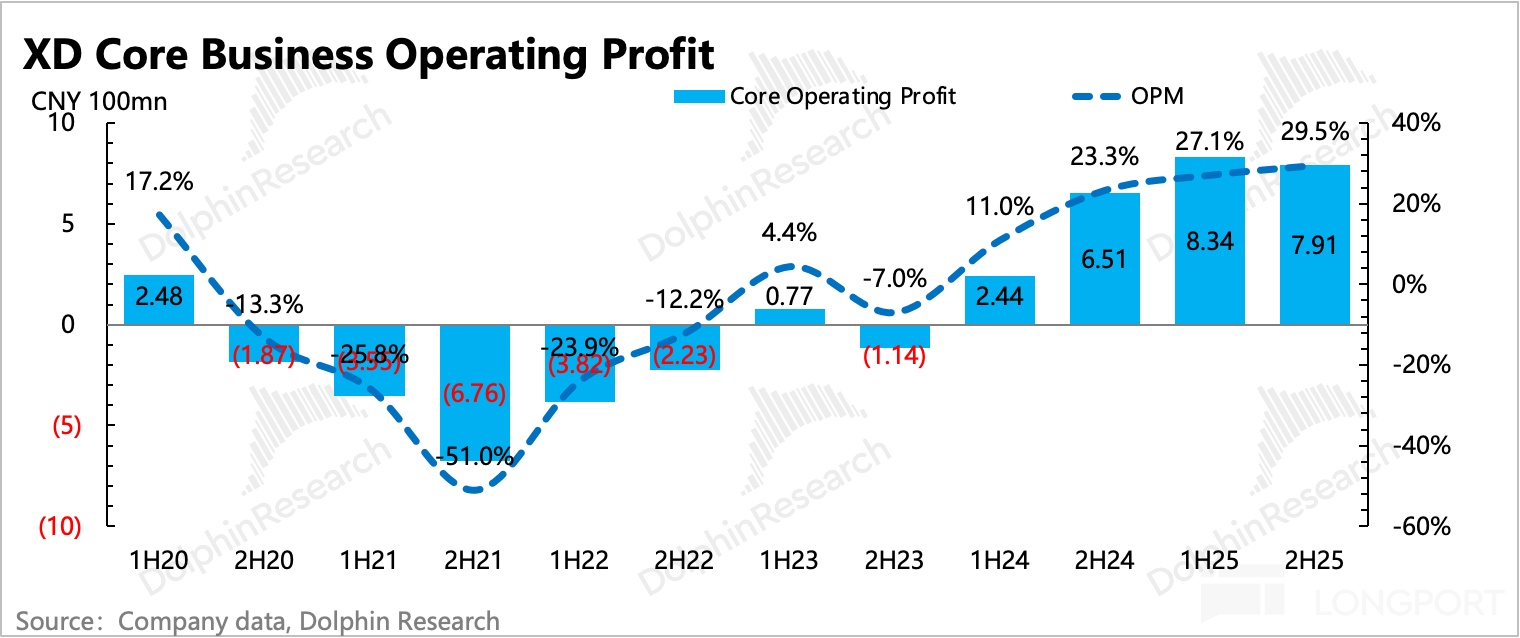

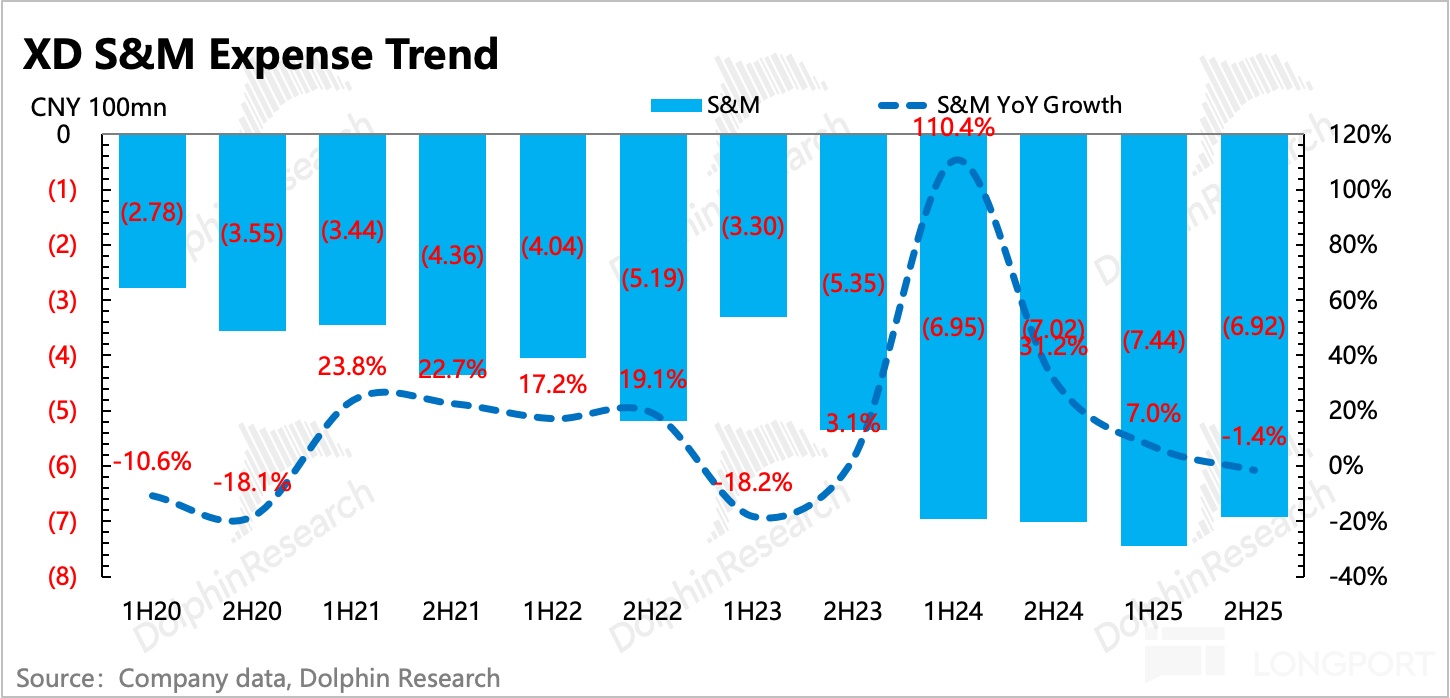

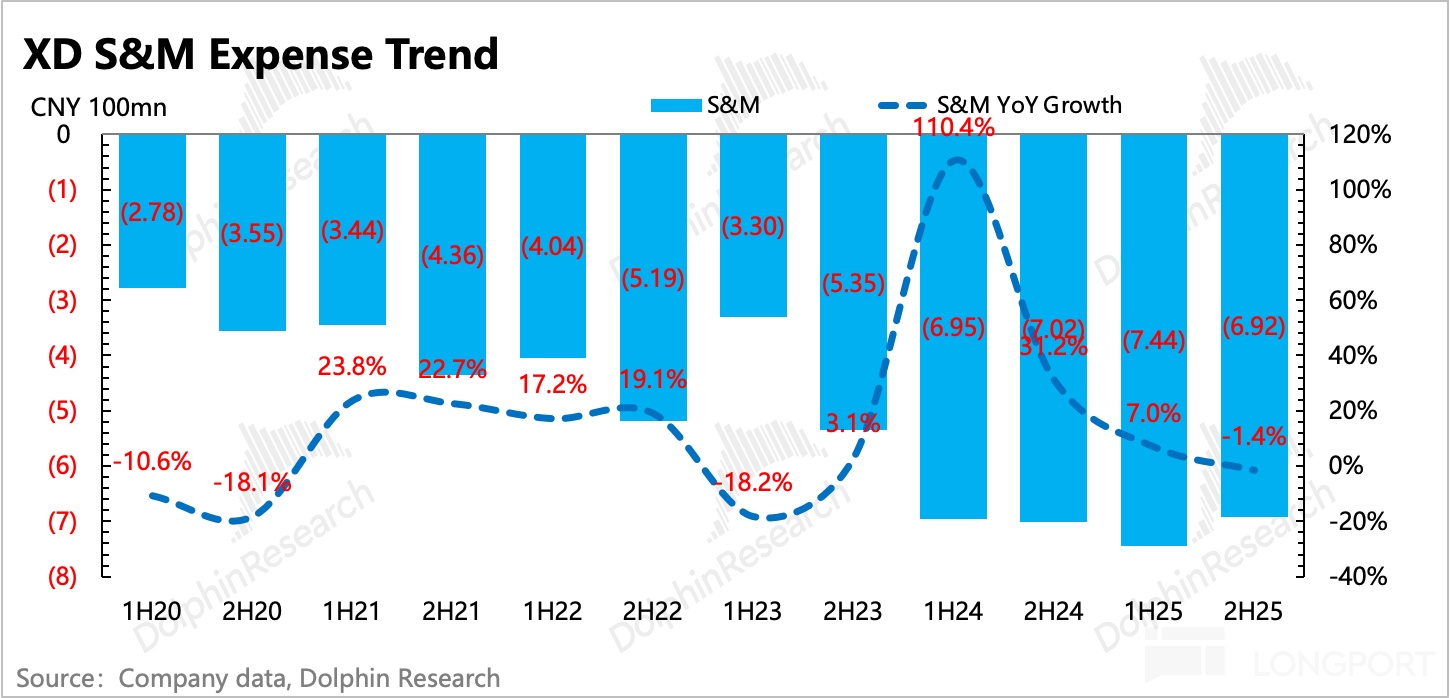

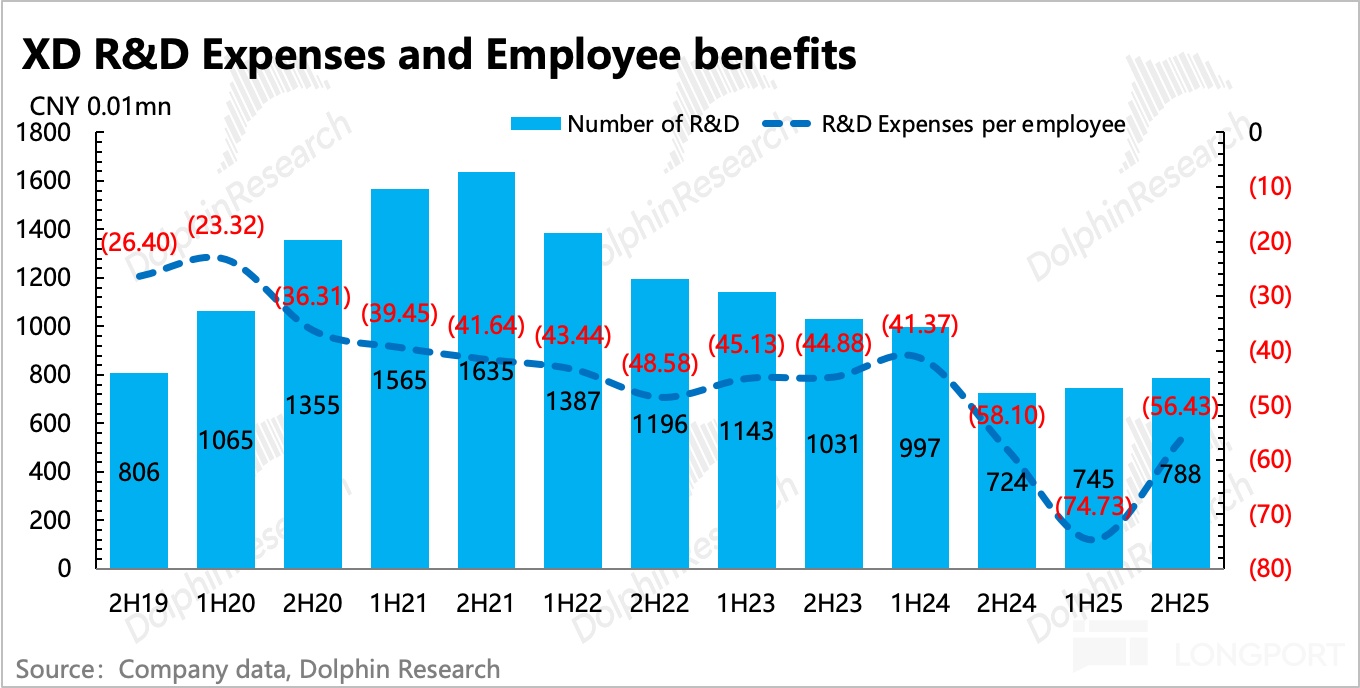

3. “降本增效” 超预期:盈利能力是财报主要的亮点,下半年主业的经营利润率为 31%,相比上半年提升了 3pct。其中毛利率贡献 1pct,主要是高毛利率的 TapTap 收入占比增加。另外经营费用整体优化 2pct,主要体现在管理费用上——同比下滑 32%,优化了 5pct(部分管理层的薪酬激励下降等带来)。

预计今年游戏毛利率在苹果税调整的带动下仍有小幅优化动力(心动独代/自研游戏在 iOS 上的分发占比要低于行业,主要是 TapTap 上的分发占比不低),以及火炬 IP 收购后减少了收益分成,对冲掉《仙境 RO 守爱 2》在国内的流水分成。

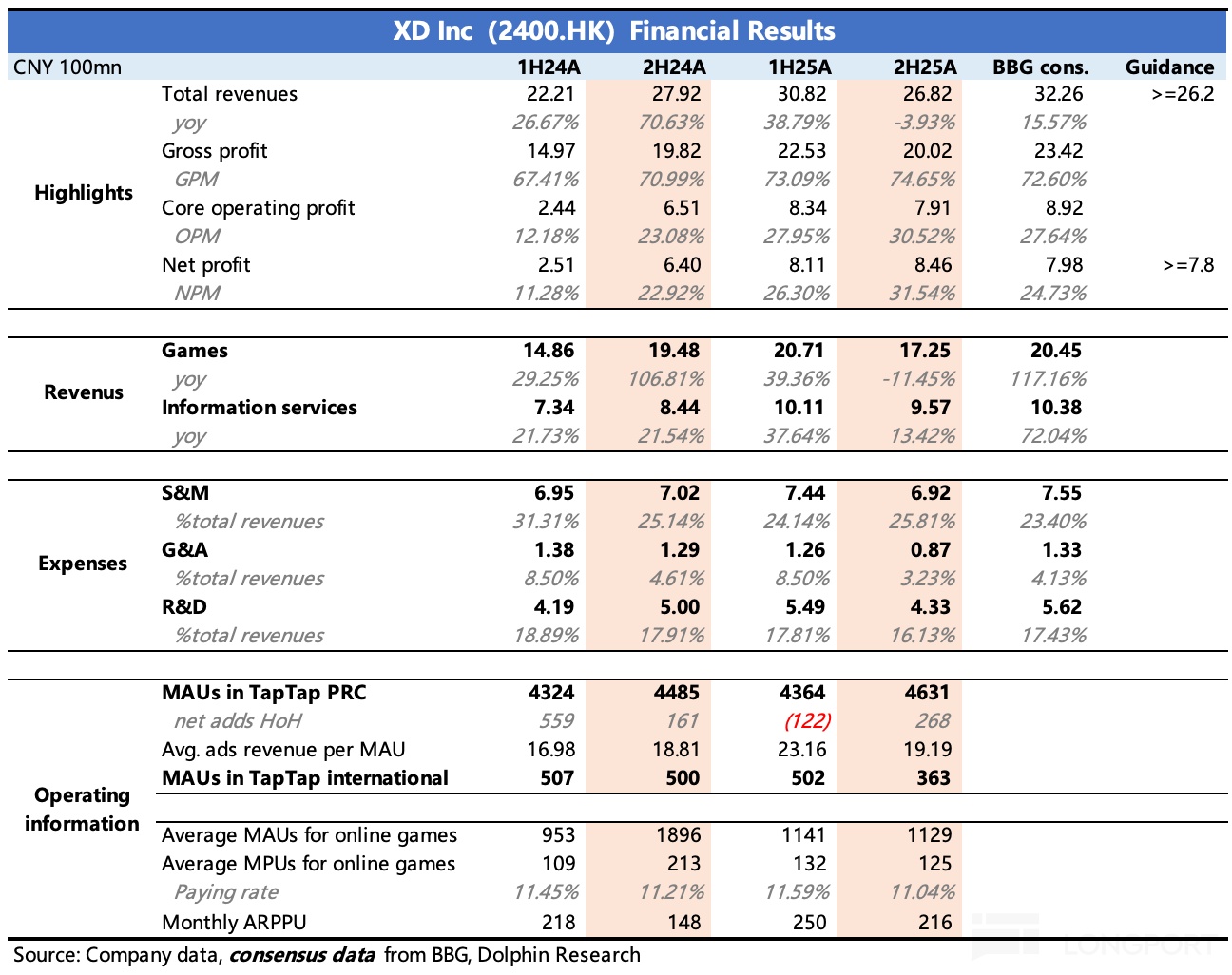

4. 业绩指标 vs 市场预期

(下图中 bbg 预期相对滞后,实际 3 月初业绩预告发布后,机构预期已经调整。)

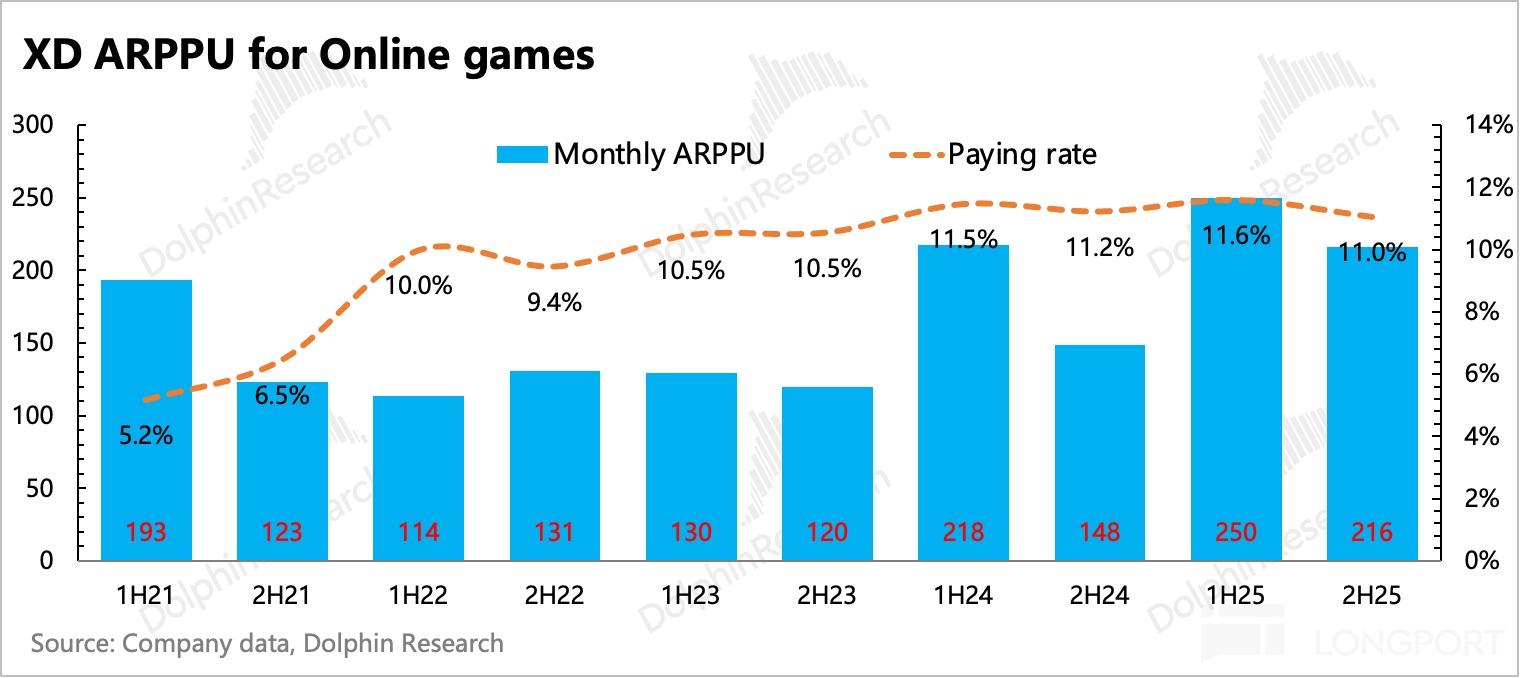

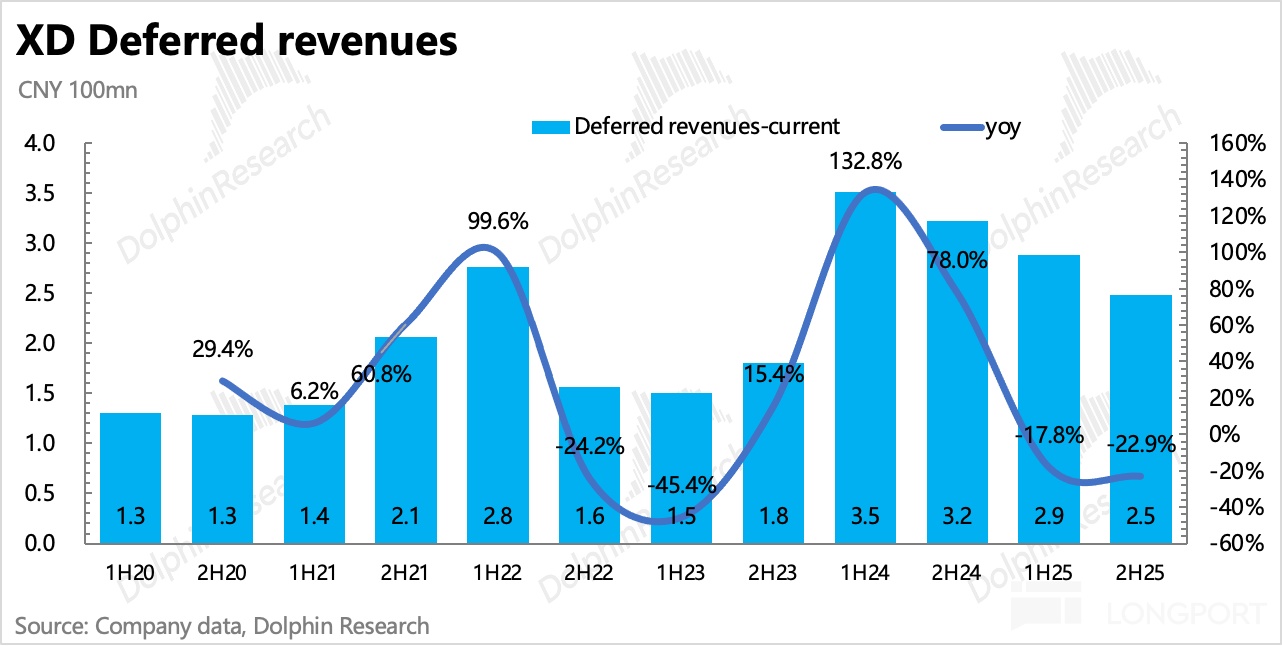

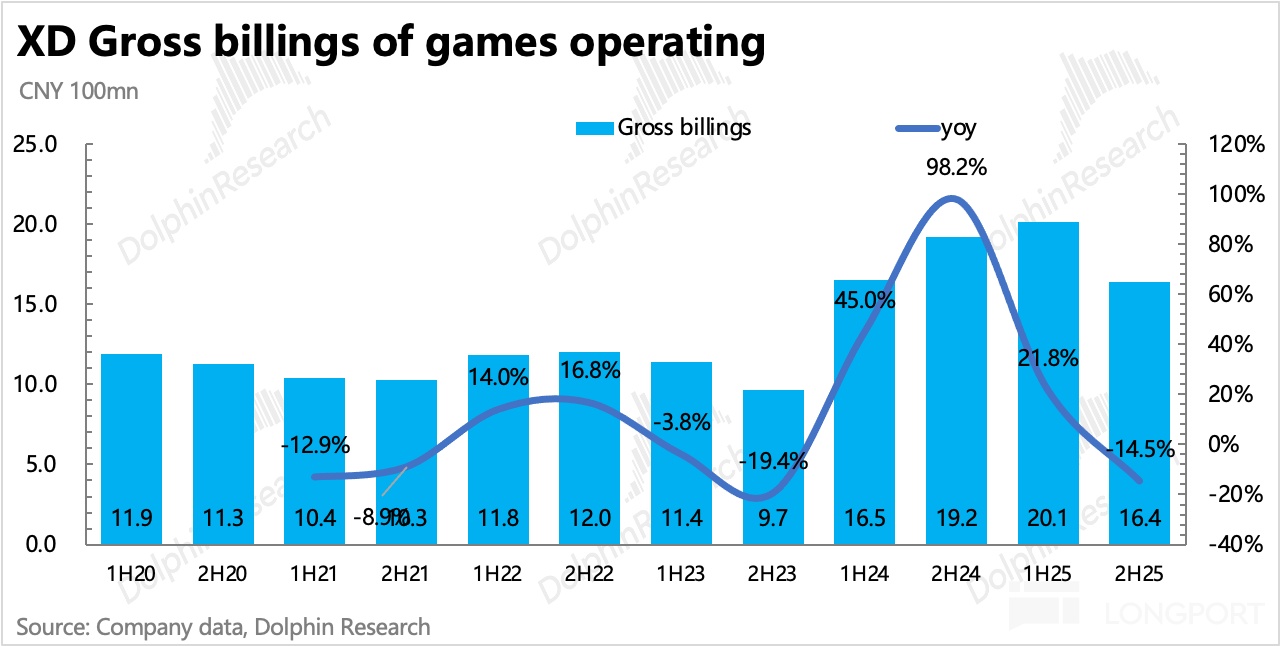

以下为财务指标图表