物价涨了,账户却跌了,收租型的资产请收好

2026/03/31 09:20来源:第三方供稿

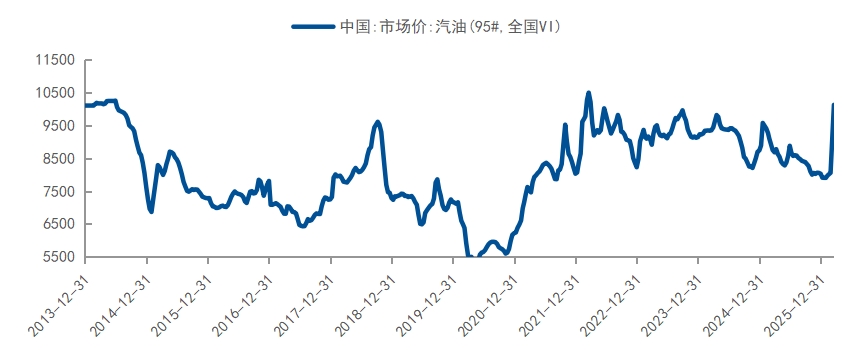

“滴——加满!”最近去加油站的你,是不是看着计价器上飞速跳动的数字,心里猛地一沉?近期,受地缘局势影响,国际原油市场波涛汹涌,自相关冲突爆发以来油价累计上涨了超50%。传导到国内,大家最直观的共鸣就是:油价又明显上涨了!

图:95号汽油近期价格大幅上涨

数据来源:wind,截至2026年3月26日

不仅是加油,近几月的PPI数据与CPI数据均维持回升。然而,伴随着这种生活成本上升的“痛感”,许多投资者打开股票账户一看,却感受到了一种强烈的“温差”:资产不仅没有随着物价“水涨船高”,反而出现了明显的回撤。物价涨了,账户却跌了,这究竟是怎么回事?

这种“物价与账户反向走势”的现象,正是当前通胀预期升温与市场震荡交织下的典型特征。在实物再通胀的背景下,一方面,上游原材料(如原油、煤炭、有色金属)价格上涨可能会压制了中下游企业的利润空间;另一方面,通胀预期的抬升往往伴随着市场对宏观流动性收紧的担忧,导致过去几年享受高估值溢价的成长类资产面临估值消化的压力。因此,普通投资者在面对市场波动加大时,往往会感到手足无措。

那么,在这样一个通胀周期且市场震荡的环境中,普通人该如何守住自己的钱袋子?答案是:转变思维,寻找那些能够抵御通胀、提供稳健收益的“收租型”红利资产。

所谓“收租型”资产,是指那些盈利能力稳定、现金流充裕,并且愿意将大部分利润以现金分红形式回馈给股东的上市公司。持有这类资产,就像是在核心地段拥有一套优质房产,无论市场房价(股价)如何波动,每个月都能收到实打实的租金(股息)。在当前的宏观语境下,这类资产具备两大核心配置逻辑:

第一,通胀受益属性,跑赢物价的天然利器。

“收租型”红利资产的成分股,往往大量分布在上游资源品、传统制造以及大金融等周期性行业中。当宏观经济进入通胀周期,大宗商品和实物资产价格上涨,这些处于产业链上游或具备强定价权的企业,能够直接受益于产品价格的提升,从而带动企业盈利的快速修复和股价的上涨。它们不仅不怕通胀,反而能把通胀转化为自身的利润,是对抗物价飞涨的天然工具。

第二,稳定现金流(收租),穿越震荡的“压舱石”。

在市场震荡回调期,资本利得(股价上涨带来的收益)变得极不确定,而“收租型”资产的高股息率特征则提供了额外一重的收益补偿。充沛的自由现金流是这些企业持续分红的底气,只要企业基本面稳健,持续不断的股息分红就像不断的弹药补给一样,长期降低账户的整体波动,让投资者在面对账户回撤时也能保持良好的心态,真正做到穿越牛熊周期。

在A股市场中,有两类核心指数完美契合了上述“收租型”资产的特征,值得投资者重点关注和配置:

一、红利类指数:如中证红利、红利低波

中证红利指数是A股高股息资产的经典代表,其筛选逻辑主要聚焦于历史分红稳定、股息率高的企业,而红利低波指数则要求企业波动更低。从行业分布来看,中证红利指数以金融、周期行业为核心方向,如银行、煤炭以及交通运输等。

在通胀升温的背景下,煤炭等能源行业直接受益于大宗商品价格的上涨,盈利增长动能较强;而交通运输和银行业则提供了长期稳定的现金流和分红底座。这种分散化的周期与金融类高分红企业组合,凸显了其坚实的高股息基础属性,是震荡市中防守反击的优良标的。

二、价值与优质现金流代表:国证价值100指数与自由现金流指数

如果说中证红利是纯粹的高股息防守,那么融入了“价值”与“现金流”因子的指数,则在防守之余增添了更强的进攻弹性。

自由现金流指数将目光聚焦于实体行业中具备高现金流创造能力的企业。在实物再通胀背景下,现金流就是企业的生命线。该指数中包含的石油石化和有色金属等板块,是直接挂钩全球大宗商品定价的核心通胀受益板块;而其他制造业板块则代表了强劲的现金流获取能力。这使得自由现金流有了更强的进攻性。

国证价值100指数则在要求企业具备高股息基础的同时,进一步融入了低市盈率与高现金流率的指标。这意味着它不仅能像传统红利资产一样有高股息“收租”,还能在经济复苏时展现出比纯红利指数更强的进攻弹性,是更均衡的攻守兼备的价值风格指数。

面对“物价涨、账户跌”的焦虑,最有效的应对策略并不是盲目追逐高波动的高估值赛道,而是回归投资的本源——关注企业的盈利质量与现金回报。无论是作为底仓防御的中证红利,还是更进攻的自由现金流指数以及攻守兼备的国证价值100指数,这些“收租型”资产都能在通胀周期中为您提供一份实打实的现金流保护,成为抵御通胀与市场波动的最强后盾。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。