3月30日三大市场探底回升,AI硬件方向领涨市场。“卖铲子”半导体设备ETF招商(561980)全天收涨2.06%,日K录得两连阳。从年内表现来看,该ETF标的指数中证半导近期自年内高点回撤20%,补涨动能较强。

【机构:资金较聚焦业绩确定性较高的景气板块】

首先,中证半导所聚焦的半导体设备、材料、集成电路设计和制造领域2025年业绩表现亮眼。

近期上证指数在3900点附近反复震荡,科技板块存在分化。银河证券指出,在外部地缘因素反复扰动下,能源安全、自主可控与产业升级主线具备更强的防御属性与配置性价比。随着年报和一季报业绩集中披露,业绩确定性高、景气度持续改善的板块,或将成为资金聚焦的核心方向。

截至3月27日,半导体设备ETF招商(561980)标的指数中证半导40家成份股中有10家披露全年年报,9家实现全年营收同比正增长,最高同比 452%;7家实现归母净利同比正增长,其中3家同比增长率在100%以上。

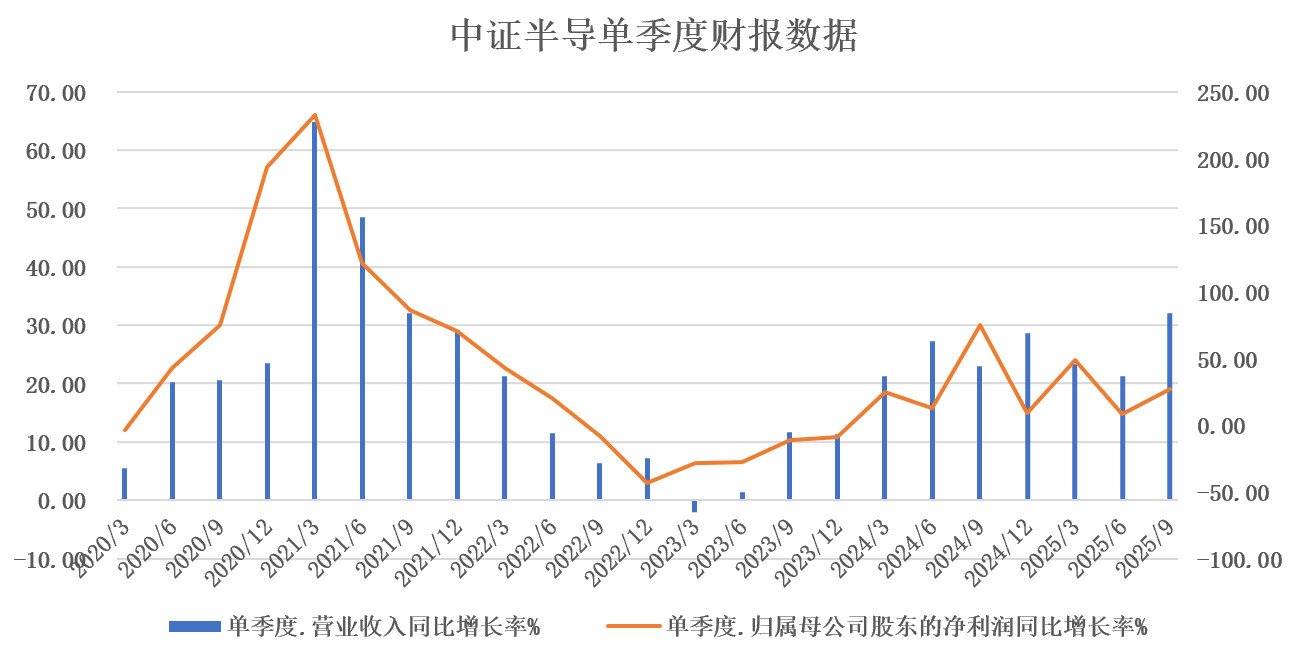

从指数前三季度业绩来看,中证半导Q3营收同比增长32.12%,目前已连续10个季度实现同比增长;净利润同比增27.12%,实现连续7个季度同比增长——显示在人工智能应用爆发式增长、国产替代推进、存储芯片超级周期等多重推动下,行业整体延续高景气。

数据来自Wind,截至2025Q3,过往表现仅供参考,不预示未来表现。

【存储超级周期持续演绎,半导体设备材料加速国产替代】

存储方面,根据国盛证券,本轮存储行情已经跳出此前的周期循环,进入人工智能重塑底层逻辑的成长大时代。从存储板块业绩表现来看,台股存储业绩不断提升,业绩层面进一步确认景气度,存储板块的业绩确定性也不断提升。

国金证券认为,随着DRAM、NAND架构向3D化方向发展,会显著提升刻蚀、薄膜沉积设备相关需求。其中,3D化驱动DRAM和NAND所对应的设备可服务市场大致为原来的1.7倍和1.8倍;因此,内资半导体设备企业有望逐步做大做强。

目前中芯国际、华虹半导体国产晶圆厂双雄以及寒武纪等2025年年报均已披露,均实现全年营收、净利同比大增,产能持续扩张。

消息面上,近期SEMICON China 2026在上海开幕,国产芯片设计、制造、封测等全产业链国产替代进场有所加速。

北方华创:重点展示全新一代12英寸NMC612HICP刻蚀设备等先进封装、刻蚀及晶体生长等领域最新产品,新技术覆盖了半导体制造的多个核心环节。

中微公司:重点展示了四款核心新设备,包括新一代电感耦合ICP等离子体刻蚀设备PrimoAngnov、高选择性刻蚀机Primo Domingo、Smart RFMatch智能射频匹配器以及蓝绿光Micro LED量产MOCVD设备Preciomo Udx。

拓荆科技:集中发布多款先进半导体设备,聚焦薄膜沉积与3D-IC先进封装领域;在均匀性、缺陷控制、台阶覆盖率等方面达到国际先进水平,适用于逻辑、存储等先进节点。

半导体材料方面,根据国金证券,受到晶圆厂稼动率大幅提升(中芯国际25Q1稼动率为89.6%,26Q1稼动率预测在96%以上)及存储芯片(长江存储、合肥长鑫)高景气度叠加存储芯片扩产拉动,半导体材料公司Q1展望乐观。

【中证半导:国产替代攻坚,100%聚焦芯片核心产业链】

资料显示,半导体设备ETF(561980)跟踪中证半导,前十大重仓中微公司、北方华创、北方华创、中芯国际、海光信息、寒武纪、沪硅产业等半导体设备、材料和集成电路设计、制造业的龙头,100%聚焦芯片核心产业链;前十大集中度高超75%,有望充分受益于国产替代浪潮。

数据显示,截至3月27日,中证半导2020年、2025年至今区间累计涨幅分别为241%、67%,大幅领先科创芯片、半导体材料设备等主流可比半导体主题指数,凸显出更强的反弹锐度和进攻性,有望在新一轮半导体上行周期中更具弹性。