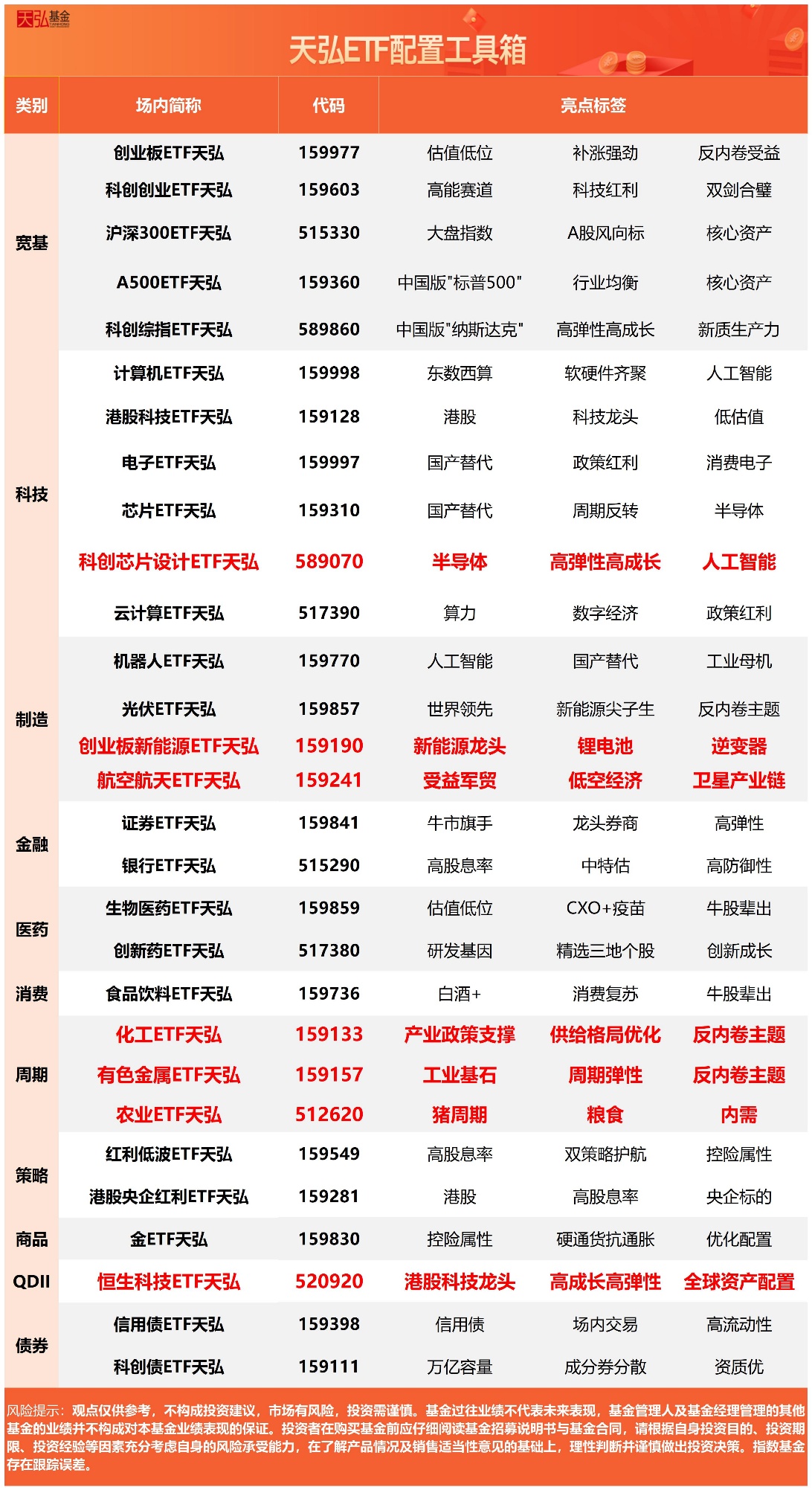

一、全市场概况

截至上周末,全市场权益类ETF总规模41192.20亿元,过去一周场内总规模减少792.84亿元,总份额增加59.33亿份,资金净流出271.73亿元。从大类来看,宽基&策略板块ETF净流入居前,达 31.86亿元,主要沪深300的流入;行业&主题板块ETF净流出居前,达-178.71亿元。

二、资金加减仓方向

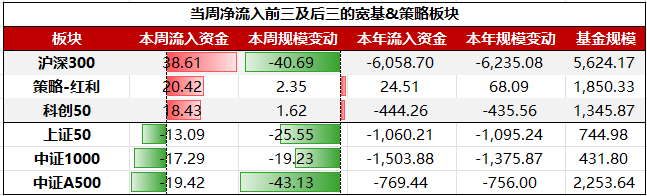

具体到细分板块,宽基&策略板块ETF中,净流入前三大板块依次为:沪深300、策略-红利、科创50;净流出前三大板块依次为:中证A500、中证1000、上证50。

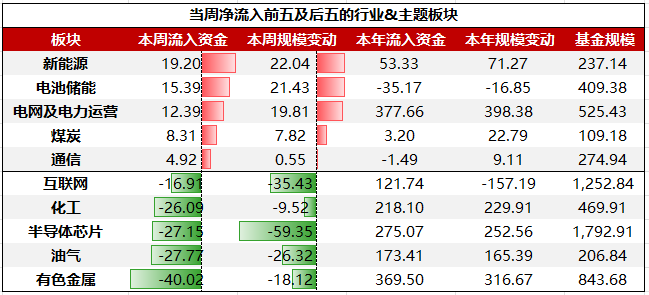

行业&主题板块ETF中,净流入前五大板块依次为:新能源、电池储能、电网及电力运营、煤炭、通信;净流出前五大板块依次为:有色金属、油气、半导体芯片、化工、互联网。

三、重点关注

港股创新药企2025年业绩亮眼,港股通创新药ETF鹏华(159286)获催化

创新药概念股持续走强,消息面上,港股创新药企2025年业绩整体稳健,中国生物制药实现收入318亿元(同比 10%),其中创新药收入达152亿元(同比 26%),研发费用率提升至18.4%,显示持续高强度投入。 科伦博泰生物2025年药品销售收入达5.43亿元(同比 949.8%),收入结构显著优化,自有产品销售占比升至26.4%。 石药集团2025年成药业务四季度环比改善,神经系统、心血管及呼吸系统板块均现企稳迹象。 联邦制药2025年创新转型取得实质性突破,UBT251(GLP-1/GIP/GCG三靶点)已获诺和诺德14.42亿元预付款,并于2026年Q1启动全球II期临床。

东吴证券指出,当前医药板块资金面充裕,绝大多数企业仍保持了1年以上的研发资金覆盖能力,能够有效支撑后续临床试验推进、管线拓展及技术创新,为行业长期高质量发展奠定了稳健的财务基础,也为创新药企业的技术突破与商业化转化提供了充足的时间窗口。

港股通创新药ETF鹏华紧密跟踪国证港股通创新药指数,国证港股通创新药指数旨在反映港股通范围内创新药领域上市公司的运行特征。

数据显示,截至2026年2月27日,国证港股通创新药指数(987018)前十大权重股分别为石药集团、信达生物、百济神州、中国生物制药、康方生物、翰森制药、三生制药、科伦博泰生物-B、康哲药业、联邦制药,前十大权重股合计占比73.53%。

长护险即将全面推开,科创医药ETF鹏华(588250)迎来配置时点

消息面上,近日《关于加快建立长期护理保险制度的意见》印发,明确用3年左右时间基本建立覆盖全民、统筹城乡、公平统一、安全规范、可持续的长期护理保险(以下简称“长护险”)制度。这标志着被称为社保“第六险”的长护险,从局部试点走向全国推开。

中邮证券指出, 医疗器械板块整体呈现政策托底、需求复苏、国产替代加速、创新驱动升级的景气格局,超长期特别国债落地带来大规模医疗设备更新需求,叠加公立医院国产采购倾斜、创新器械审批与医保准入持续优化,行业订单与业绩有望逐步兑现;细分赛道上,高端影像、脑机接口、手术机器人、AI 医疗及基层康复设备等领域景气度领先,龙头企业凭借产品力与渠道优势持续抢占份额,投资机会聚焦设备更新受益龙头、高端国产替代、手术机器人等高弹性创新方向。

科创医药ETF鹏华紧密跟踪上证科创板生物医药指数,上证科创板生物医药指数从科创板市场中选取50只市值较大的生物医药、生物医学工程、生物农业、生物质能、其他生物业等领域上市公司证券作为指数样本,反映科创板市场代表性生物医药产业上市公司证券的整体表现。

数据显示,截至2026年2月27日,上证科创板生物医药指数(000683)前十大权重股分别为联影医疗、百济神州、艾力斯、百利天恒、惠泰医疗、君实生物、荣昌生物、华大智造、奕瑞科技、泽璟制药,前十大权重股合计占比48.19%。

科创医药ETF鹏华(588250),场外联接(A:024732;C:024733;I:024734)。

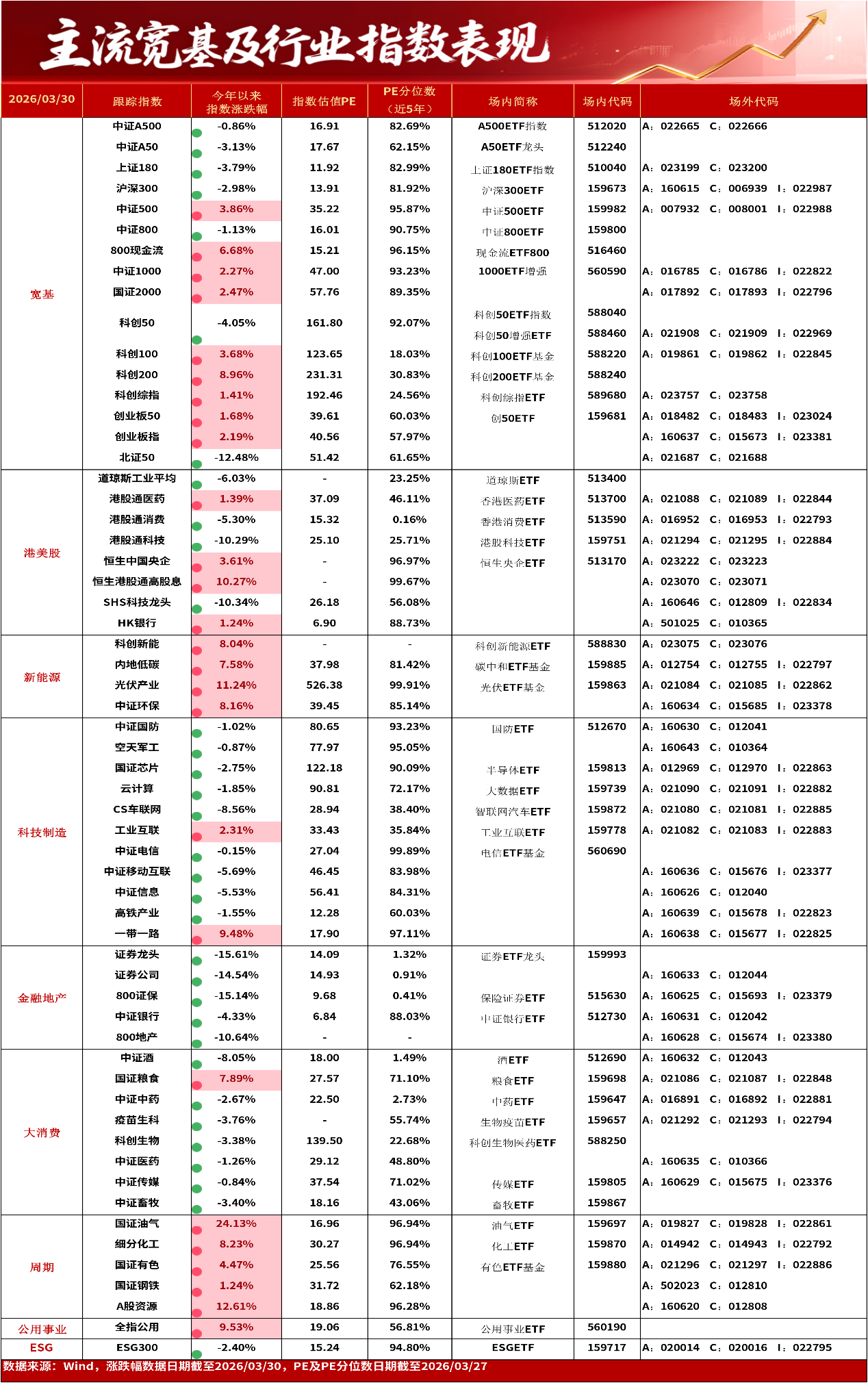

单位:亿元/份。数据来源:Wind,数据统计截至2026/3/30。

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。