【内容摘要】 3月30日,资金面继续向宽,主要回购利率均下行;债市大幅走强;转债市场跟随权益市场有所回调,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【财政部:2025年地方政府融资平台数量、隐性债务规模大幅下降】3月30日,财政部发布2025年法治政府建设年度报告。报告显示,2025年财政部依据法定程序报请设立债务管理司,提升债务管理的系统化、规范化水平;报请出台推动地方政府融资平台改革转型的政策性文件,加强存量隐性债务置换全流程管理,地方政府融资平台数量、隐性债务规模大幅下降;强化制度硬约束,对新增隐性债务“零容忍”,公开曝光12起隐性债务问责典型案例。

【市场监管总局发文要求,着力防治重点行业和领域“内卷式”竞争】市场监管总局3月30日发布《关于进一步贯彻实施〈中华人民共和国反不正当竞争法〉的通知》,对准确把握贯彻实施反不正当竞争法的工作重点、积极推动反不正当竞争法有效实施等内容提出要求。通知要求,综合运用各类反不正当竞争措施,着力防治平台经济、光伏、锂电池、新能源汽车等重点行业和领域“内卷式”竞争;精准辨识和依法查处平台企业无正当理由,利用搜索排名、经营评价、算法控制、限制流量、下架商品、增加费用、拖欠账期、中止交易、内部惩戒等手段,或在补贴、优惠、红包、折扣、“满减”、“买赠”、促销等活动中,强制或者变相强制平台内经营者以低于成本的价格销售商品,扰乱市场竞争秩序。

【2025年国有六大行合计净赚1.42万亿元】3月30日晚间,农业银行、中国银行披露了2025年年度报告。至此,国有六大行业绩“成绩单”均已揭晓。2025年,国有六大行主要经营指标保持稳健均衡,资产质量稳定向好。据梳理,六家银行均实现营收、归母净利润同比双增,归母净利润合计为1.42万亿元。在资产规模方面,国有六大行均实现稳步增长。其中,工商银行资产规模较2024年末增长9.50%至53.48万亿元,农业银行、建设银行资产规模分别为48.78万亿元、45.63万亿元,中国银行资产规模为38.36万亿元,邮储银行、交通银行资产规模较2024年末分别增长9.35%、4.35%,分别达到18.68万亿元、15.55万亿元。

(二)国际要闻

【鲍威尔表态偏鸽,市场重新押注年内有降息可能】 3月30日,美联储主席鲍威尔释放出倾向于按兵不动的信号,同时就通胀预期、私人信贷、人工智能(AI)对就业的冲击及美联储独立性等议题作出表态,认为美国经济面临增长放缓而通胀仍高的两难局面,美联储的利率政策处于观望阶段,同时为量化宽松(QE)辩护。鲍威尔认为,美联储当前的货币政策“处于有利位置”,目前判断伊朗战事对经济的影响程度为时过早,还未到需要确定影响的时候,可以等待相关影响逐步显现,无需立即调整利率。他同时警告,若持续的供应冲击导致公众的通胀预期发生漂移,美联储将不得不采取行动。鲍威尔讲话缓解了市场对美联储可能被迫收紧货币政策以遏制通胀加速的担忧,交易员们开始转而押注今年存在小概率降息的可能。

(三)大宗商品

【国际原油期货价格继续上涨,MYMEX天然气期货价格转跌】3月30日,WTI 5月原油期货收涨3.25%,报102.88美元/桶,2022年7月份以来首次收于100美元上方;布伦特5月原油期货收涨0.18%,报112.78美元/桶。现货黄金涨0.22%,报4503.88美元/盎司;NYMEX 5月天然气期货价格收跌6.33%至2.886美元/百万英热单位。

二、资金面

(一)公开市场操作

3月30日,央行以固定利率、数量招标方式开展了2695亿元7天期逆回购操作,操作利率1.40%,投标量2695亿元,中标量2695亿元。当日有80亿元逆回购到期,因此单日净投放资金2615亿元。

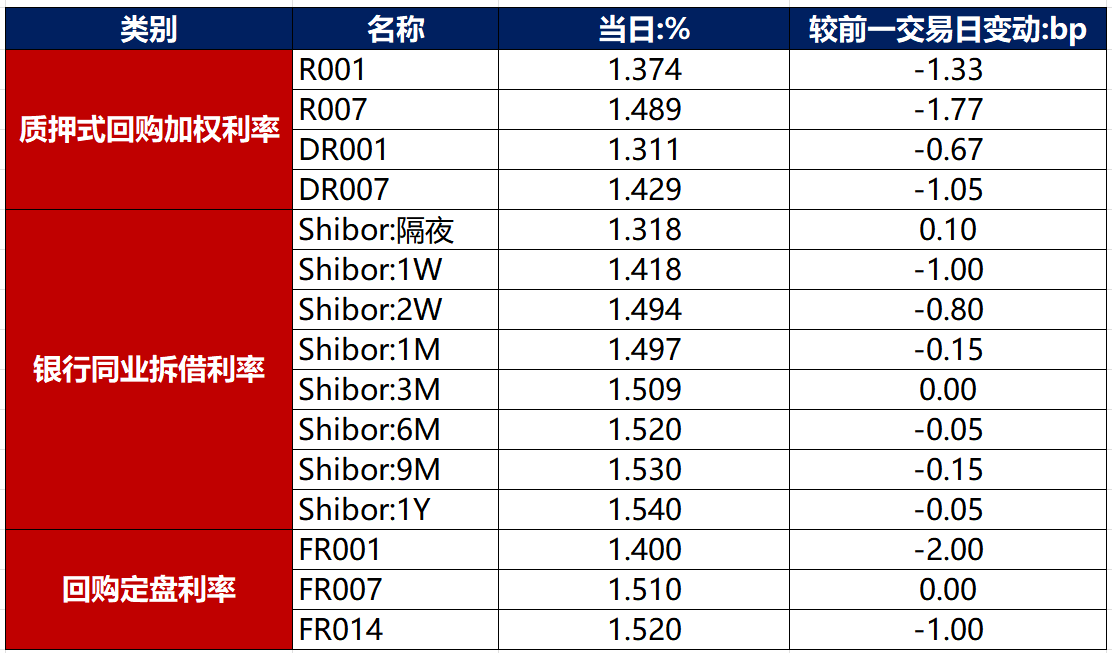

(二)资金利率

3月30日,资金面继续向宽,主要回购利率均下行。当日DR001下行0.67bp至1.311%,DR007下行1.05bp至1.429%。

数据来源:Choice,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月30日,受公募基金季末冲量及资金面宽松提振,债市大幅走强。截至北京时间20:00,10年期国债活跃券250022收益率下行0.80bp至1.8100%,10年期国开债活跃券250220收益率下行1.75bp至1.9530%。

数据来源:Choice,东方金诚

债券招标情况

数据来源:Choice,东方金诚

(二)信用债

1. 二级市场成交异动

3月30日,3只产业债成交价格偏离幅度超10%,为“H1万科04”跌超10%,“22万科MTN004”跌超38%;“H1万科02”涨超86%。

2. 信用债事件

金鸿控股:公司公告,“15金鸿债”最新债务清偿方案资金无法按期偿还,后期债务偿还也存在重大不确定性。

泰禾集团:公司公告,截至2月28日,逾期有息总负债本金余额为719.27亿元。

奥园集团:公司公告,“H奥园02”持有人会议已召开,拟调整本息兑付安排等议案均获通过。原定于3月底和4月底兑付的债券本息统一调整至6月30日兑付,本期债券目前剩余规模14.1665亿元,票息6.6%。

远洋控股:公司公告,“H15远洋3”等7支债券现金购回选项的资金筹措仍在推进中,预计将不晚于6月30日开放申报登记。

宣城城建集团:深交所公告,宣城城建集团存在部分债券募资未按约定用途使用、信息披露不及时等问题,对公司及相关负责人予以书面警示。

岭南股份:公司公告,公司为子公司9960万元贷款提供担保,目前该贷款逾期。

昆明城投:公司公告,公司被纳入失信被执行人名单,涉案借款本金3000万元。

奇安信:公司公告,由于市场波动,市场价格与企业预期不符,取消发行“26奇安信SCP001”。

美丽生态:公司公告,公司庭外重组债权申报开启,申报截止日为5月14日。

北辰实业:公司公告,2025年公司合并报表净利润-32.25亿元,归母净利润-29.88亿元,亏损金额超上年末净资产10%。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌分化】 3月30日,A股低开后震荡回升,电力板块大幅回调,有色金属板块走强,光纤、铝业方向也表现活跃,上证指数收涨0.24%,深证成指、创业板指分别收跌0.25%、0.68%,全天成交额1.93万亿元。当日申万一级行业多数上涨,上涨行业中,有色金属、建筑材料、通信、国防军工、纺织服饰涨超1%;下跌行业中,公用事业跌逾2%,家用电器、电力设备跌逾1%。

【转债市场主要指数集体跟跌】 3月30日,转债市场跟随权益市场有所回调,中证转债、上证转债、深证转债分别收跌0.93%、0.89%、0.98%。转债市场成交额665.67亿元,较前一交易日缩量52.15亿元。转债市场个券多数下跌,362只转债中,48只收涨,297只下跌,17只持平。当日上涨个券中,新上市长高转债涨超46%,存量个券中塞力转债涨超15%;下跌个券中,东时转债跌逾6%,皓元转债、精达转债跌逾5%。

数据来源:Choice,东方金诚

2. 转债跟踪

3月30日,珂玛科技发行转债获证监会注册批复。

(四)海外债市

1. 美债市场

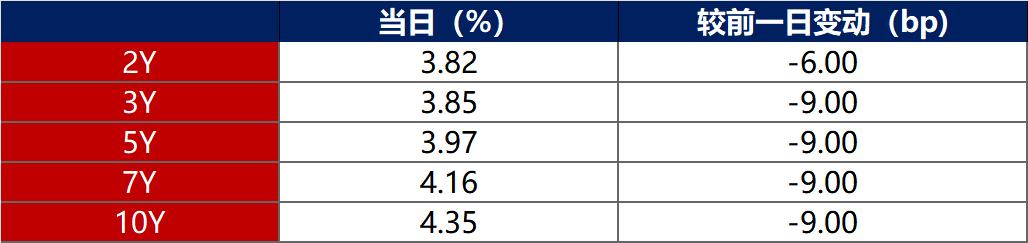

3月30日,各期限美债收益率普遍下行。其中,2年期美债收益率下行6bp至3.82%,10年期美债收益率下行9bp至4.35%。

数据来源:Choice,东方金诚

3月30日,2/10年期美债收益率利差收窄3bp至53bp;5/30年期美债收益率利差扩大2bp至94bp。

3月30日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.31%不变。

2. 欧债市场

3月30日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行6bp至3.04%,法国、意大利、西班牙10年期国债收益率分别下行8bp、8bp、8bp和4bp。

数据来源:Choice,东方金诚

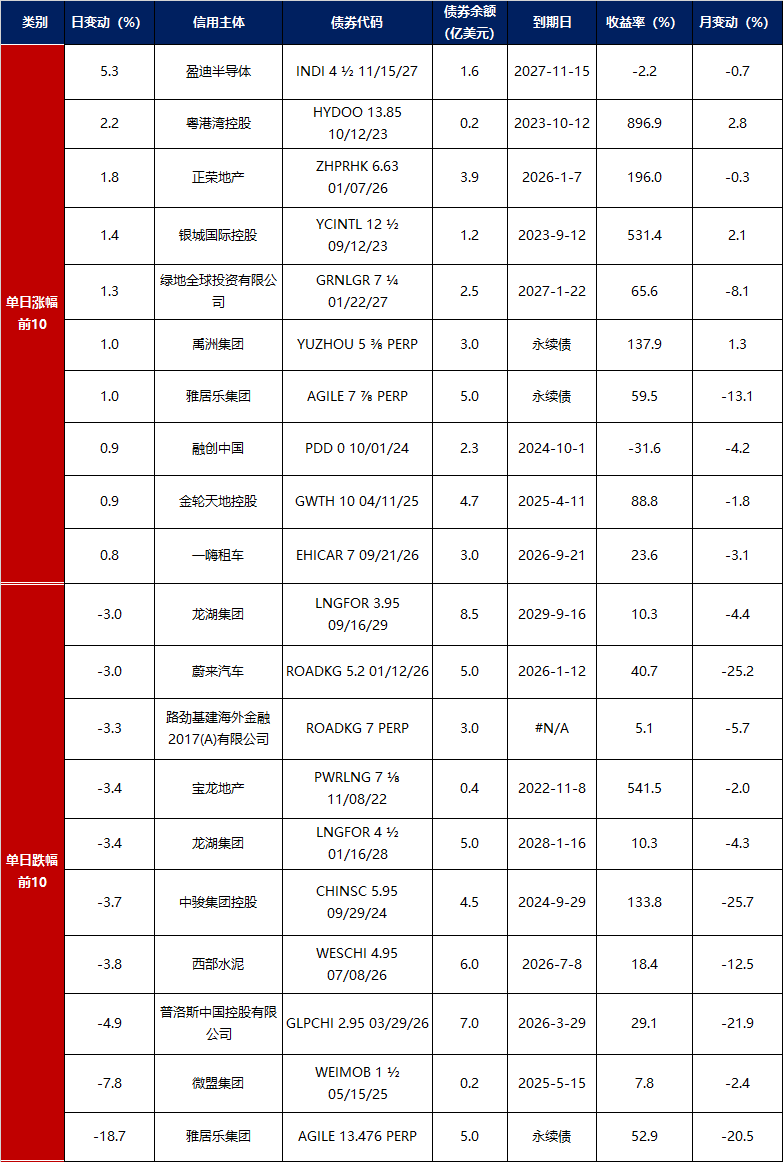

3. 中资美元债每日价格变动(截至3月30日收盘)

数据来源:Bloomberg,东方金诚整理