2025年,中国创新药行业迎来关键拐点。

历经四年深度调整,行业迎来三重反转:BD出海井喷、估值中枢修复、资本重归理性。港股18A板块全线回暖,31家公司年内股价翻倍,行业景气度显著回升。

其中,和铂医药(2142.HK)交出教科书级成绩单:营收增3倍、净利润暴涨33倍、现金储备近乎翻番,全球BD合作规模突破70亿美元,跻身国内创新药出海交易额TOP5,亦是榜单中唯一18A biotech。这家目标成为全球领先的平台型制药集团的创新药玩家,正在以可持续的规模化盈利能力穿越周期。

2026开年,地缘政治风险陡增,资本市场混沌未明,和铂医药这份高确定性成绩单,究竟指向何方?

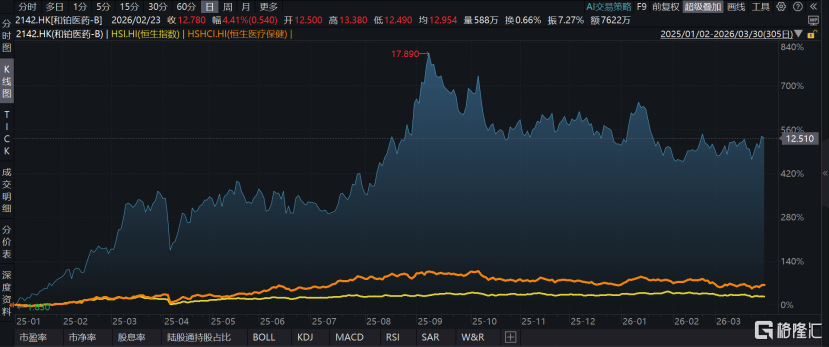

图表一:和铂医药自2025年以来股价表现情况

数据来源:WIND,格隆汇整理数据截至2026年3月30日收盘

蓝线:和铂医药黄线:恒生指数橙线:恒生医疗指数

业绩创新高,迈向高质量发展

2025年,和铂医药迎来爆发,构建起“技术赋能 全球合作 管线收获”的闭环生态。其核心变化在于:商业模式已从依赖单一管线成功的不确定性,转向由技术平台驱动、全球BD常态化、自研管线收获期明确的三重确定性增长。

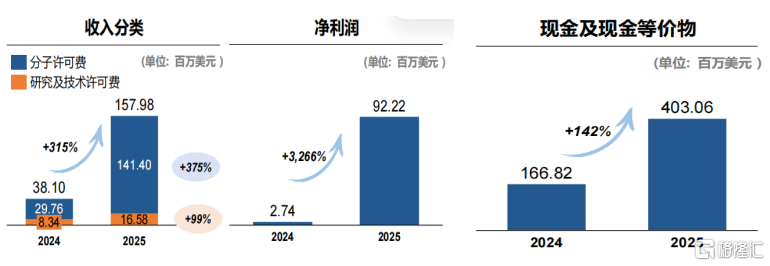

首先,从财务端来看,公司多项指标创新高,迈入高质量发展阶段。

2025年,公司总营收1.58亿美元,同比大增314.6%;净利润9222万美元,同比暴涨33倍。凭借技术授权的轻资产模式,毛利率维持近95%,净利率高达58%。现金储备达4.03亿美元,同比增长141.6%。在18A板块普遍亏损的背景下,和铂医药连续两年盈利,并实现经营性现金流同比大增165%至0.81亿美元,标志着公司已彻底告别“烧钱研发”,进入高质量的“自我造血”阶段。

图表二:公司财务情况

数据来源:公司资料,格隆汇整理

其次,公司BD端大爆发,引爆全球市场。

2025年,和铂医药以单年合作规模70亿美元的成绩,成为18A企业中唯一跻身全球出海交易TOP5的标的。

例如,公司与阿斯利康的“5 5”年全球战略合作(涵盖1.75亿美元首付款、44亿美元里程碑及1.05亿美元股权投资)、与百时美施贵宝的9000万美元首付款及10.35亿美元里程碑合作、与大塚制药就HBM7020达成的6.7亿美元全球合作等。这些合作不仅带来丰厚的现金流,更重要的是,证明了其技术平台已成为全球MNC(跨国药企)信赖的“新基建”,BD收入已从“偶然”变为“常态化”。

最后,从管线进展上来看,公司价值正在持续兑现。

公司聚焦自免、肿瘤、代谢、中枢神经四大赛道,临床及临床前管线资产超30项。全球核心中后期产品潜在销售峰值超60亿美元(约超400亿元人民币),包括:HBM9378全球潜在销售峰值35亿美元、HBM4003全球潜在销售峰值25亿美元、HBM9161中国潜在销售峰值20亿人民币。这些管线的价值正随着临床推进而不断释放。

图表三:公司在研管线进展

数据来源:公司资料,格隆汇整理

3.0战略开启,三重共振促发展

2025年的业绩爆发只是起点。和铂医药已锚定2028年成为全球领先平台型生物制药集团的愿景,而其成长的底层逻辑,正迎来“天时、地利、人和”的三重共振。

天时:政策与产业的双重红利。

中国创新药正从“追赶”转向“超越”,在ADC、双抗等前沿领域研发项目数量已占全球近半壁江山。“十五五”规划将生物医药定位为新兴支柱产业、国家药监局对FIC药物的审评倾斜,以及医保与商保共同构建的多元支付体系,共同为创新药商业化保驾护航。

地利:公司自身的三重驱动,成长路径变得异常清晰。

第一重,BD现金流持续兑现。目前,公司现有合作累计潜在里程碑超百亿美元,未来3-5年将陆续到账,年均贡献稳定现金流,为公司长期发展提供确定性支撑。

第二重,管线商业化落地在即。例如,在自免领域,巴托利单抗(HBM9161)的BLA已获NMPA受理,正加速冲刺商业化;超长效TSLP单抗HBM9378全球II期临床预计2026年Q3读出数据,具备3-6个月超长效给药周期的同类最佳潜力。肿瘤领域,普鲁苏拜单抗(HBM4003)联合PD-1治疗MSS结直肠癌ORR达34.8%,已于2026年2月完成海外授权;新一代CLDN18.2xCD3双抗HBM7022/AZD5863将于2026年下半年读出全球I期数据。减肥、神经退行性疾病等领域多款FIC/BIC品种也已进入临床前阶段。

第三重,技术生态变现加速。在AI 医疗浪潮中,公司也在通过推动人工智能与抗体技术深度融合。和铂医药发起并成立 AI 生物医药生态圈联盟,联合科技企业、行业专家与投资机构,共同推动 AI 驱动的药物研发创新。

值得注意的是,2025年,公司推出的Hu-mAtrIx™ AI平台是技术端的里程碑。其首个全人源AI HCAb生成模型,基于900万条NGS序列及海量公共数据库,实现了AI设计、智能筛选与湿实验验证一体化的闭环流程。数据显示,该模型从头生成的107个全新分子中,抗体命中目标靶点的比例高达78.5%,其中20个分子被验证具备高活性、高纯度、高产量的成药性。这标志着抗体发现已从“大海捞针”转向“AI精筛”。

图表四:诺纳生物Hu-mAtrIx™ AI平台

数据来源:公司资料,格隆汇整理

人和:“和铂3.0”时代开启,增长引擎成型。

公司已正式迈入“和铂3.0”时代,三大核心增长引擎成型:以诺纳生物为核心的AI驱动的抗体技术平台、以全球MNC为核心的常态化BD合作、以和铂制药为核心的管线商业化。公司预计2026年总营收保持不低于40%-50%增长,并计划申请移除“B”标记、冲刺港股通,进一步提升资本市场流动性。

展望2028年,目标更为具体:拥有超过5款商业化及准商业化产品,全球潜在销售峰值超200亿元;营收保持50%-80%高速增长,实现10亿元常规化收入;年均达成2笔以上规模化产品授权,总金额超15亿美元;至少孵化3家“和铂系”创新药企。

图表五:和铂医药2028愿景

数据来源:公司官网,格隆汇整理

小结:中国创新药的“价值重估”样本

2025年,中国创新药行业经历了从“估值修复”到“逻辑重构”的转变。

在这个过程中,和铂医药提供了一个极具代表性的样本:它不再是一家赌临床数据的传统Biotech,而是一个掌握全球稀缺底层技术、具备常态化造血能力、与MNC深度绑定的“技术基建商”。

未来,随着公司战略稳步推进、核心产品商业化落地、全球生态持续扩张,公司有望持续领跑中国创新药出海浪潮,完成从“价值修复”到“价值成长”的跨越,成为中国创新药走向全球的核心代表。