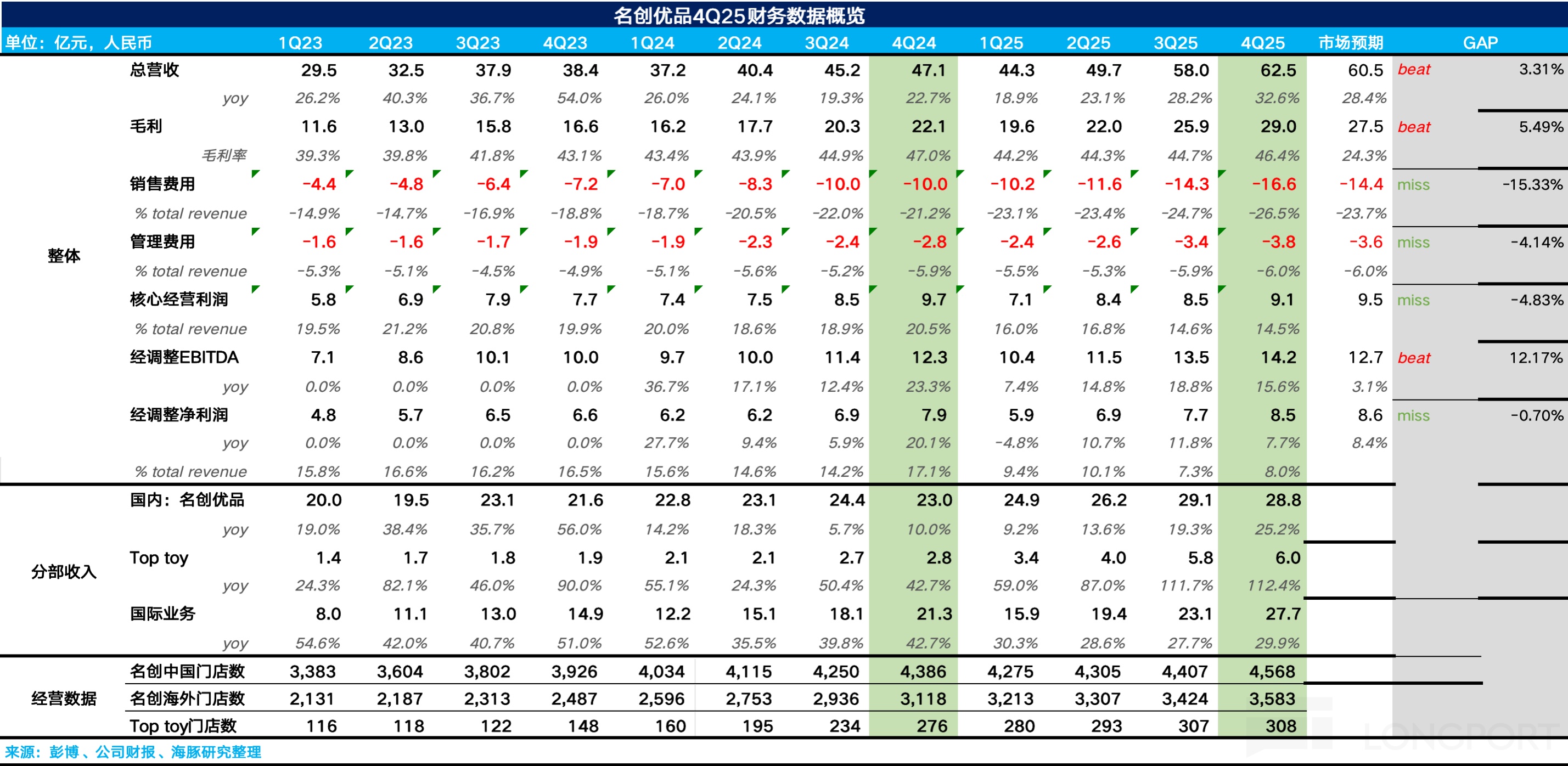

北京时间 3 月 31 日下午,名创优品(9896.HK)(MNSO.N)发布了 2025 年 Q4 业绩,整体上,虽然从收入端来说名创四季度表现不错,超出了此前公司给的指引上限,但最大的问题和之前一样,“增收不增利”,具体要点如下:$名创优品(MNSO.US) $名创优品(09896.HK)

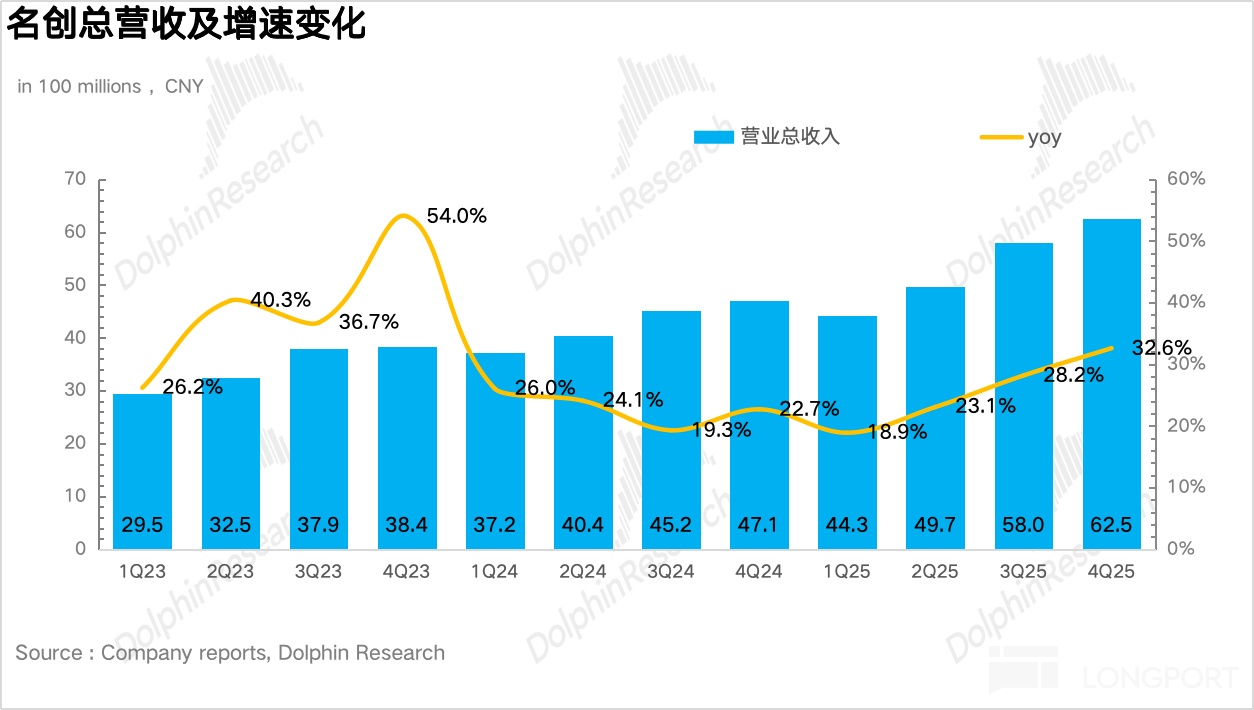

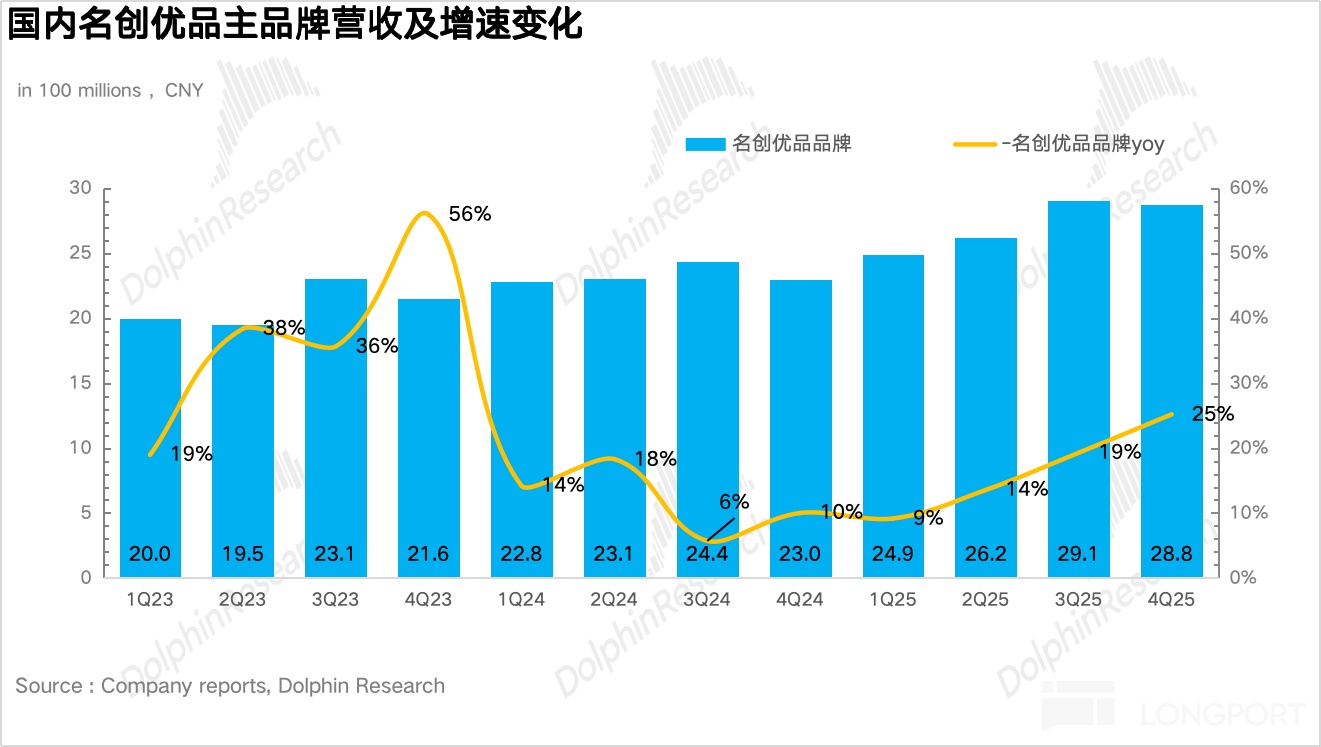

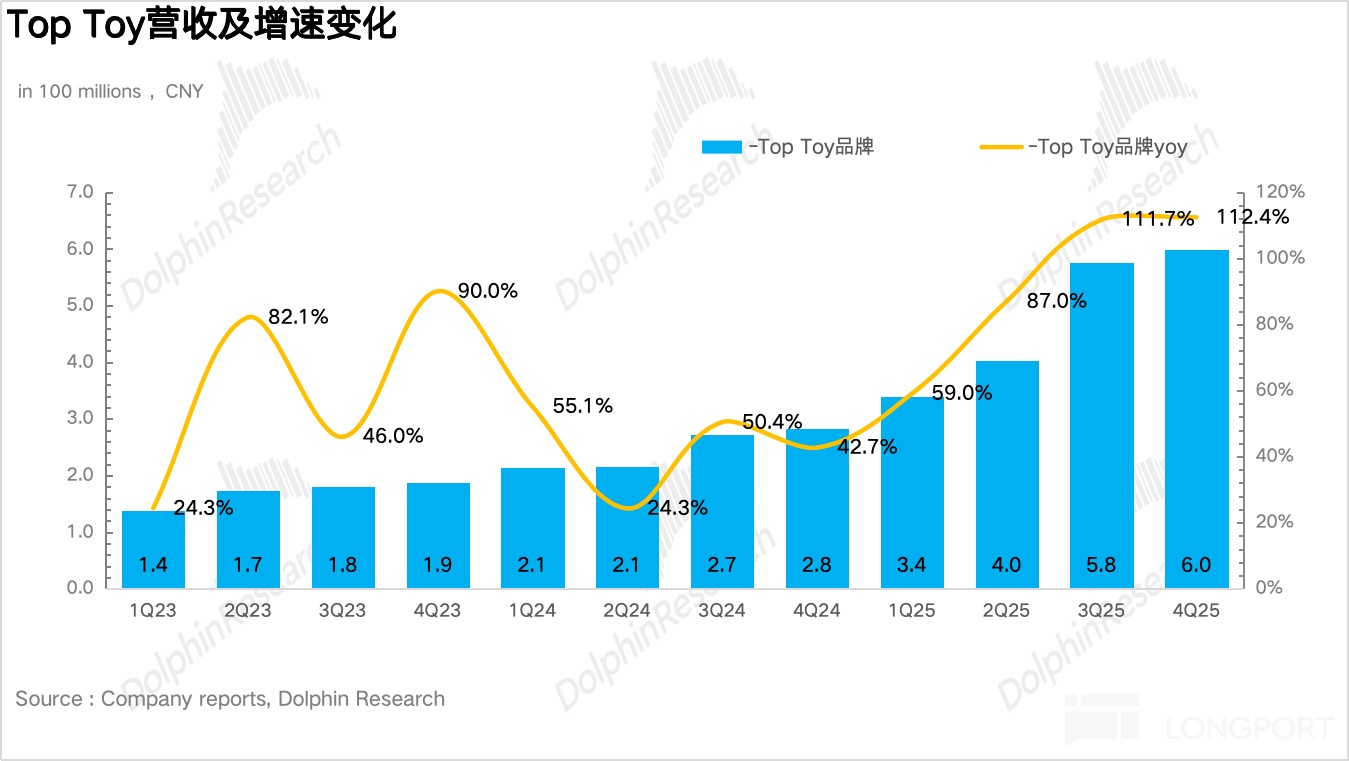

1、营收超过指引上限:4Q25 名创集团层面实现总营收 62.5 亿元,同比增长 32.6%,超出了三季度公司给出的 20%-25% 的指引。拆分来看,受益于名创大店战略的全面落地以及 11 月《疯狂动物城 2》联名效应的推动,Q4 国内同店营收重回双位数增长,名创优品主品牌同比增长 25.2%,环比提速,Top Toy 由于糯米儿等爆款 IP 的拉动,同比增长 112%,延续了三季度的高增长。

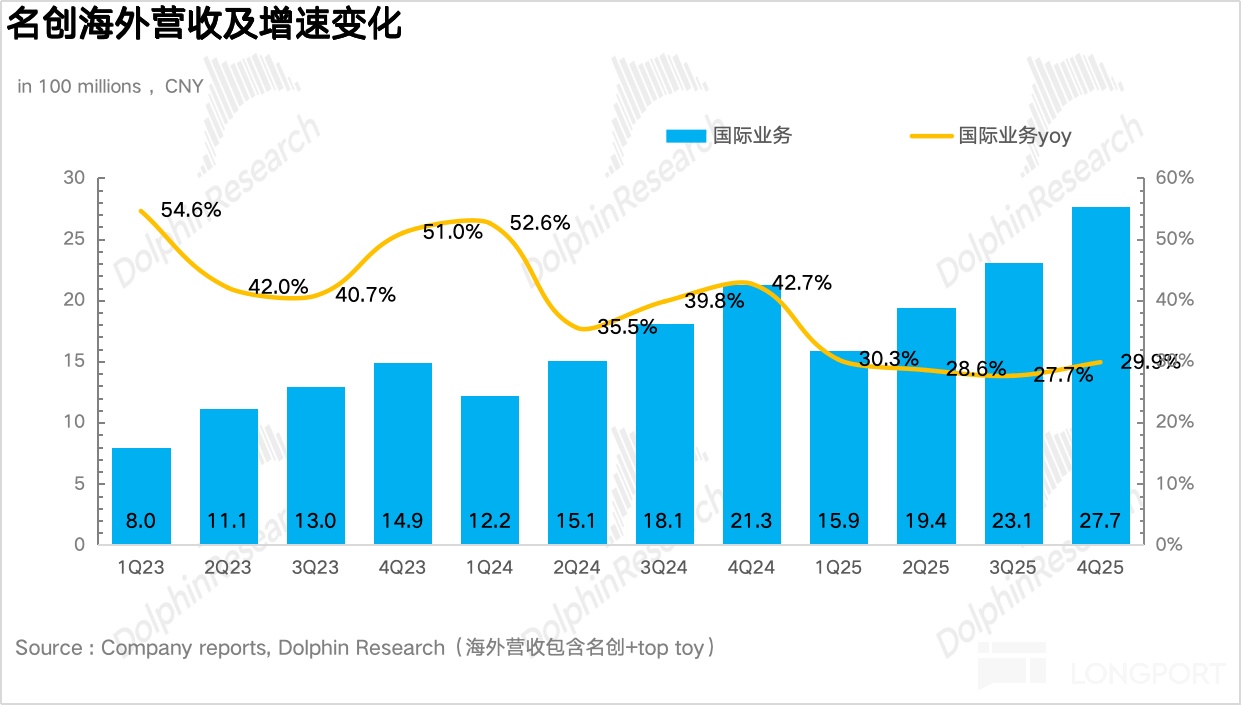

海外方面,虽然东南亚、拉美地区受到业务转型调整(代理转直营/强管控模式)的影响表现一般,但北美地区通过前期集群式布局以及更加精细化的运营,带动海外地区同比增长 30%。

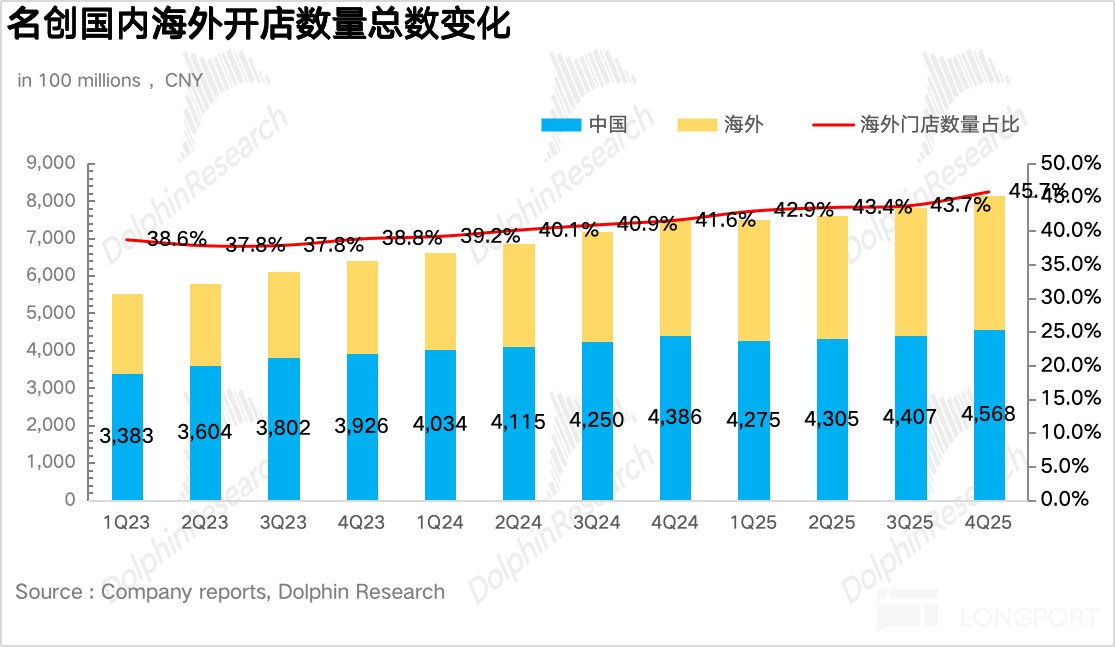

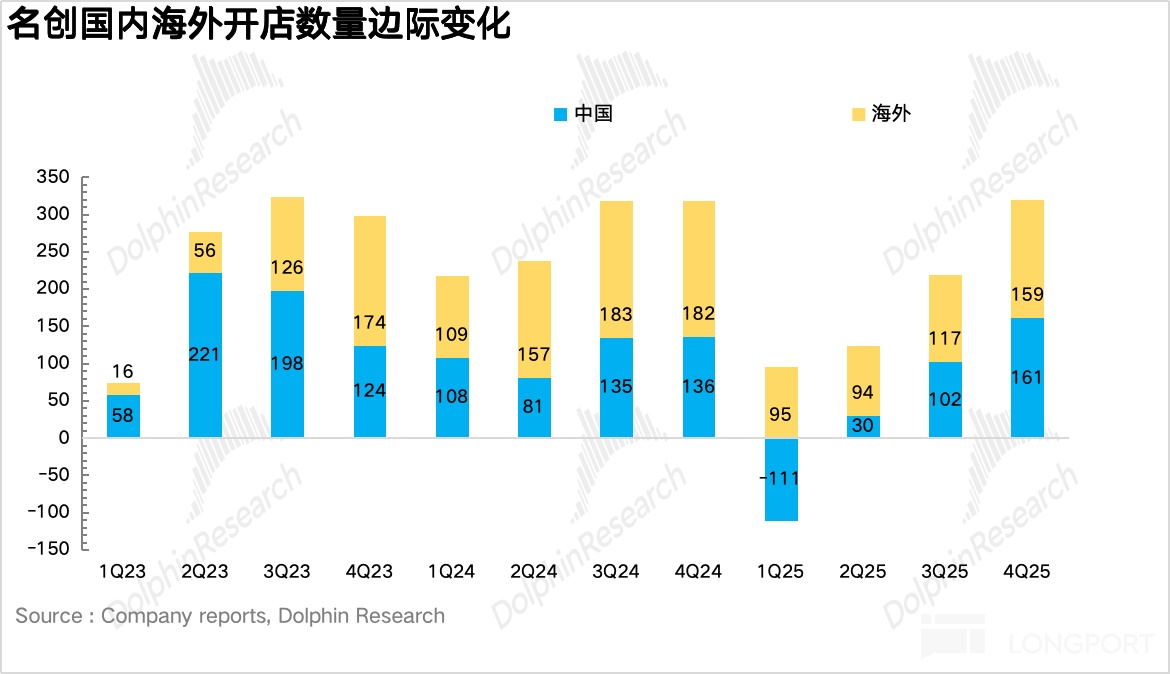

2、开店环比提速。从开店节奏上,由于国内在一季度关停了大量低线城市的低店效门店导致了门店的负增长,二季度开始名创的开店速度环比提速,四季度达到年内开店高峰,以二线、三线及以下的下沉市场为主。海外新增 159 家门店,集中在北美和欧洲等高购买力地区,其中直营门店比例进一步提升 0.9pct 达到 19.5%。

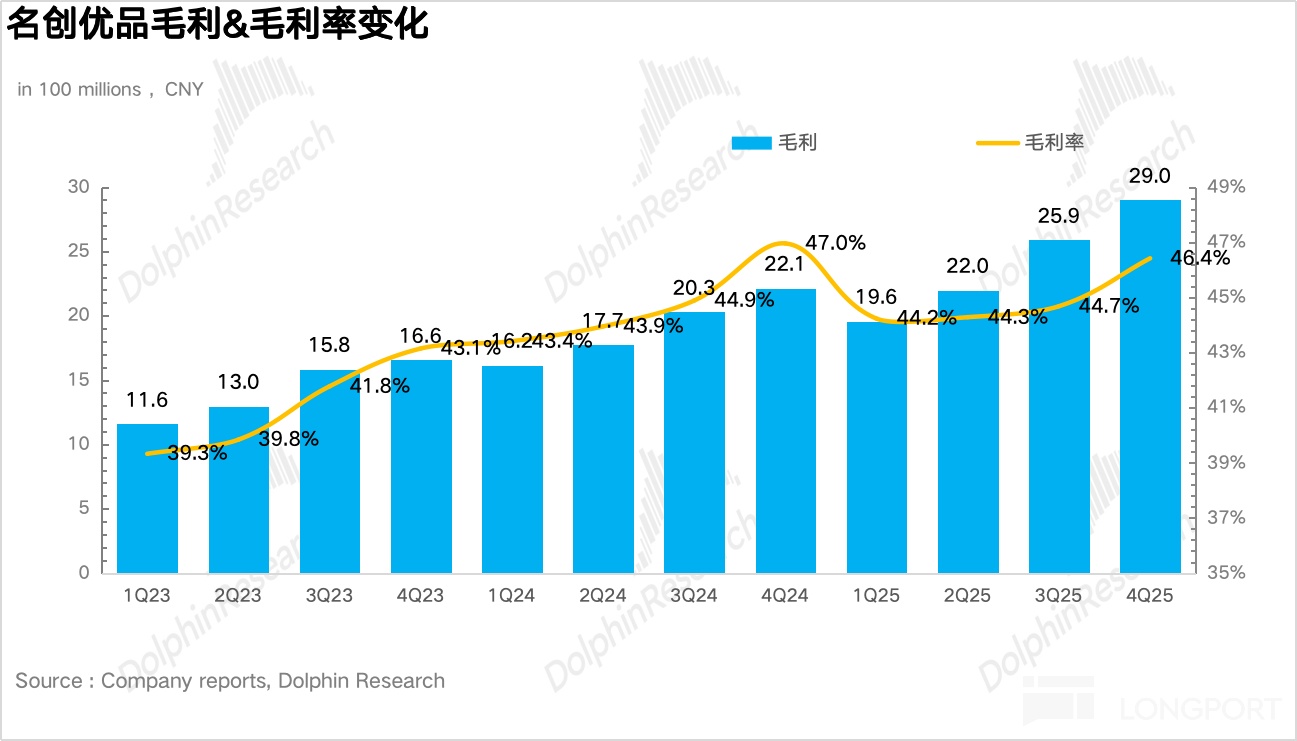

3、毛利率小幅下滑。毛利率上,海豚君推测一方面由于在双十一、黑五等购物旺季,公司为了抢占市场份额,加大了高性价比、低毛利产品的占比,另一方面,为了情况季节性库存,名创也阶段性加大了折扣力度,最终毛利率同比下滑 0.6pct 达到 46.4%。

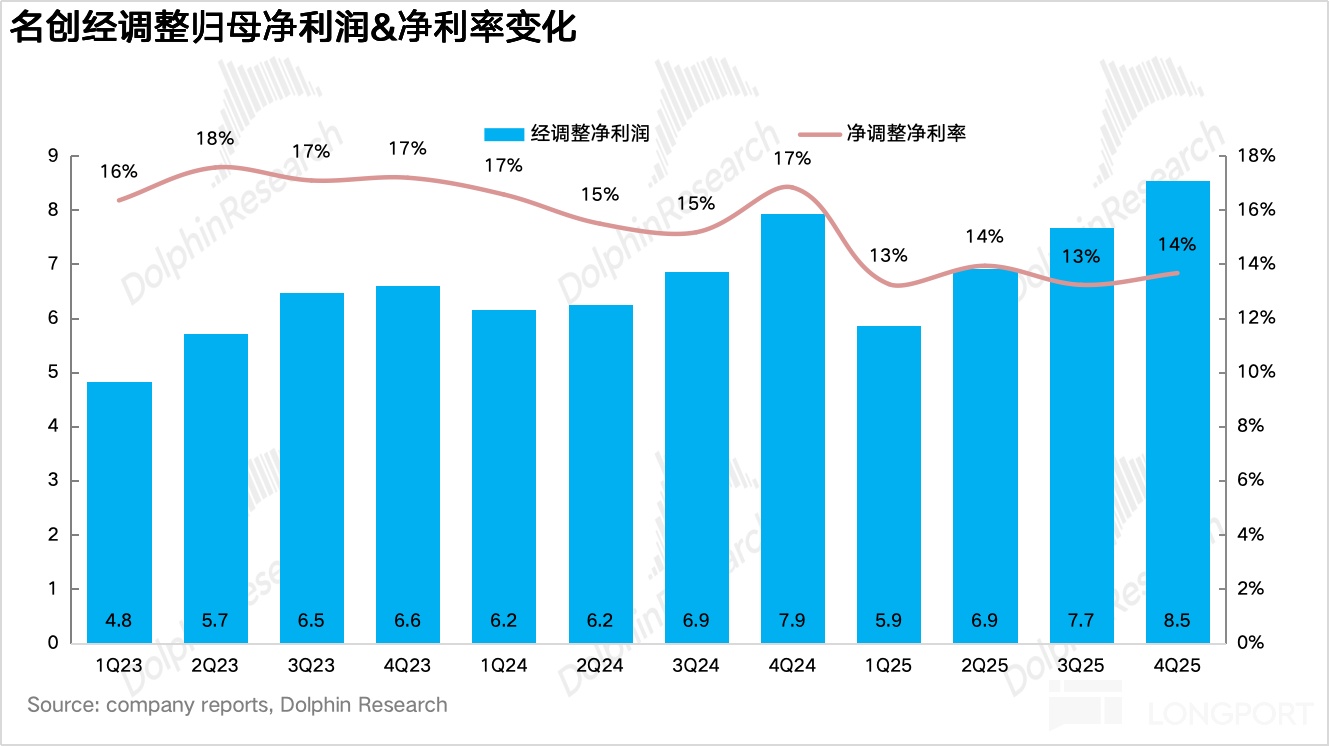

4、费用率仍在拉高,利润释放不及预期。费用投放上,由于当前阶段名创仍处于海外(尤其是北美地区)的业务扩张阶段,面临大量的开店、人员招聘、品牌投放等前置性投入,四季度销售费用&管理费用率均有所提升,最终 4Q25 名创实现经调净利润 8.5 亿元,同比增长 7.7%,小幅不及预期。

5、财务详细数据一览:

海豚君整体观点:

对于名创而言,四季度市场重点关心两点即——国内同店增长的趋势能否持续以及海外利润率的修复问题,我们依次分析:

首先,虽然名创在财报里没有具体披露国内同店增长的具体情况,但结合调研信息,相较于三季度中个位数的同店增长,四季度实现了接近双位数的高个位数增长,说明名创近一年来不断强调的大店战略还是比较成功的。

实际上,从二季度开始,名创就开始加速关小店(200㎡以下低效店)、开大店(新开门店平均面积近 300㎡),按照公司管理层的口径,门店翻新后店效普遍提升 30% 左右。

海豚君认为背后的原因其实就在于,大店战略一方面通过 IP 主题区打造沉浸式体验,延长驻留时间、提升了转化率;另一方面通过品类与 SKU 优化实现一站式购买,提升连带率与客单价,最终驱动店效与同店增长修复。再结合公司业绩会上贡布的 2026 年 1-2 月高个位数的同店增长来看,增长势头确实也还比较好。

再说盈利能力的问题,实际上,三季报过后持续 20% 以上的下跌最核心的原因就在于市场担心北美和欧洲开了大量直营店后,前期投入和产出错配导致海外业务的利润率被压制。

但 2025 年美国团队完成本地化换帅后(新 CEO 来自美国本土扣零售商 Five Below),对北美地区的业务进行了两大重要调整:

a)集群式开店:相较于过去 “广撒网式” 的分散开店,新 CEO 聚焦占美国 76% 人口的 24 个核心州(如加州、佛罗里达、纽约、德州等)密集开店,放弃低人口密度、低消费力的边缘区域,最大化发挥规模效应,实现仓店快速调货降低物流成本。

b)成立了北美专属商品组:新 CEO 还针对美国不同的店铺形态、门店定位做了针对性货品倾斜,比如在加州和纽约州等华人及亚裔较多的区域,增加亚洲流行 IP 的配比;而在中西部地区,则增加更符合当地审美和实用主义的家居产品,极大程度减少了门店商品的滞销概率,提升门店周转率。

结合调研信息,从实际的效果看四季度北美地区的经营利润率实现了低个位数的提升(6%-7% 左右,去年同期为 3%-4%),这也是海豚君认为比较好的地方。

从估值上看,按照 2026 年公司高双位数的营收增长指引,而利润端,海豚君中性假设以北美地区为代表的海外地区盈利能力持续修复,和收入增长速度持平,最终按照 22% 的增速,也就是 2026 年经调净利润 35 亿左右,仅对应 9x,显然是有所低估。考虑到名创国内的基本盘和北美地区自营门店都是在向好的地方发展,海豚君认为公司存在阶段性估值修复机会,操作上建议围绕 10x-15x 区间对应 350 亿-525 亿之间进行交易。

以下为财报详细解读:

一、营收超出指引上限

4Q25 名创集团层面实现总营收 62.5 亿元,同比增长 32.6%,超出了三季度公司给出的 20%-25% 的指引。

拆分来看,受益于名创大店战略的全面落地以及 11 月《疯狂动物城 2》联名效应的推动,Q4 国内同店营收重回双位数增长,名创优品主品牌实现营收 28.8 亿元,同比增长 25.2%,环比提速。说明从去年年底由名创商品中心牵头成立的 “首席增长官” 团队还是卓有成效的,团队打通了商品 - 营运 - 渠道 - 营销 - 数字化五大部门,在战术的具体执行和落地上相较于原先的组织架构要更有效率。

TOP TOY 作为名创旗下的潮玩品牌,四季度实现营收 6 亿元,同比增长 112%,达到了单季度营收新高,表现亮眼。

海豚君说过,TOP TOY 此前的短板在于过度依赖授权 IP,而版权方为了实现利益最大化,往往会将同一个 IP 授权给多个厂商,再加上 IP 二创这个环节差异并不大,最终也就导致 Top Toy 的盈利能力不高。

但情况在 2025 年发生了变化,2025 年上半年,TOP TOY 斥资 510 万元,以 51% 的持股比例入主潮玩公司 HiTOY 海创文化,获得了 “糯米儿 Nommi”“Honey 甜心”“霉霉 MayMei” 三大 IP,试图通过收购&控股外部潮玩公司的方式加码对自有 IP 资产的打造。

从效果上看,通过对自有 IP 的营销和运营,核心自有 IP “Nommi 糯米儿” 在四季度单季销售达到 7000 万元,占 TOP TOYQ4 收入接近 20%,带动自有 IP 销售占比从 Q3 的 10-12% 跃升至 Q4 的 18-22%。

自有 IP 的爆发除了带动 TOP TOY 收入高增外,更重要的是极大程度提升了自身的盈利水平(自有 IP 毛利率高出授权 IP20% 以上)。

在国内增长放缓的背景下,名创把 “第二增长曲线” 押注海外(尤其是北美地区),因此海外业务的增长一直是投资者比较关心的点。

总体上,四季度名创海外实现营收 27.7 亿元,同比增长 30%,环比有所提速。

得益于黑五、圣诞及新年节日旺季带动礼品消费集中爆发,叠加北美地区运营能力的提升,结合调研信息,北美地区同店增长突破 20%,是海外的增长核心引擎。但东南亚、拉美地区受到业务转型调整(代理转直营/强管控模式)的影响表现一般。

二、开店进入 “冲刺” 阶段

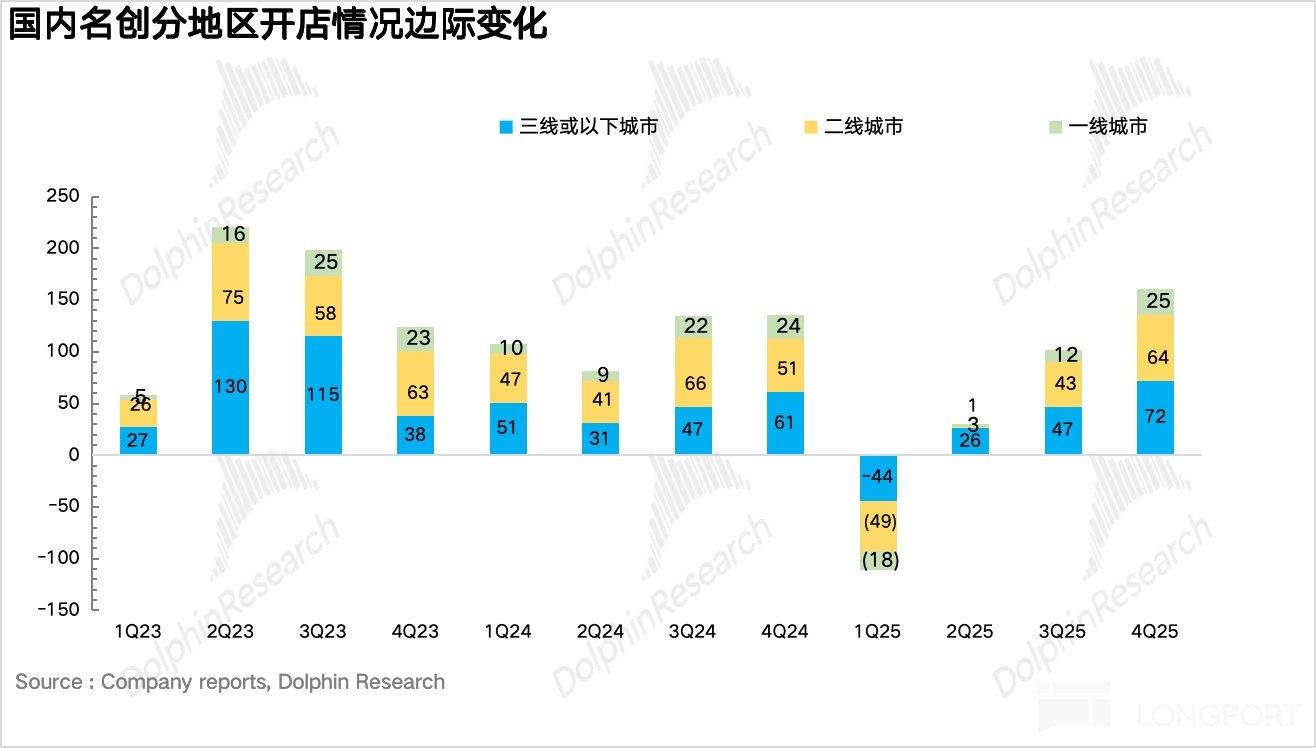

从开店节奏上,由于国内在一季度关停了大量低线城市的低店效门店导致了门店的负增长,二季度开始名创的开店速度环比提速,四季度达到年内开店高峰,以二线、三线及以下的下沉市场为主。

海外新增 159 家门店,海外门店占比提升 2pct 达到 45.7%。其中新增门店集中在北美和欧洲等高购买力地区,直营门店比例进一步提升 0.9pct 达到 19.5%。 在东南亚、拉美等高成熟度市场,则继续深化与当地合伙人的合作,加快门店网络的加密和下沉。

三、同店营收增速环比进一步提升

从衡量单店效益的核心指标——同店营收增长上看,四季度国内同店实现中双位数增长,创下年内新高。

一方面来自公司大店战略持续落地,MINISO LAND 等大店通过 IP 主题场景打造沉浸式消费体验,有效延长顾客停留时间、提升连带率与客单价;同时叠加门店精细化管理,进一步激发了消费活力。

海外地区同店营收预计在 15% 左右,环比提速,相较于去年同期经常发生的畅销品断货现象,在今年由于公司海外仓储布局的完善和供应链数字化管理能力的提升,畅销品的到货率也大幅提高。

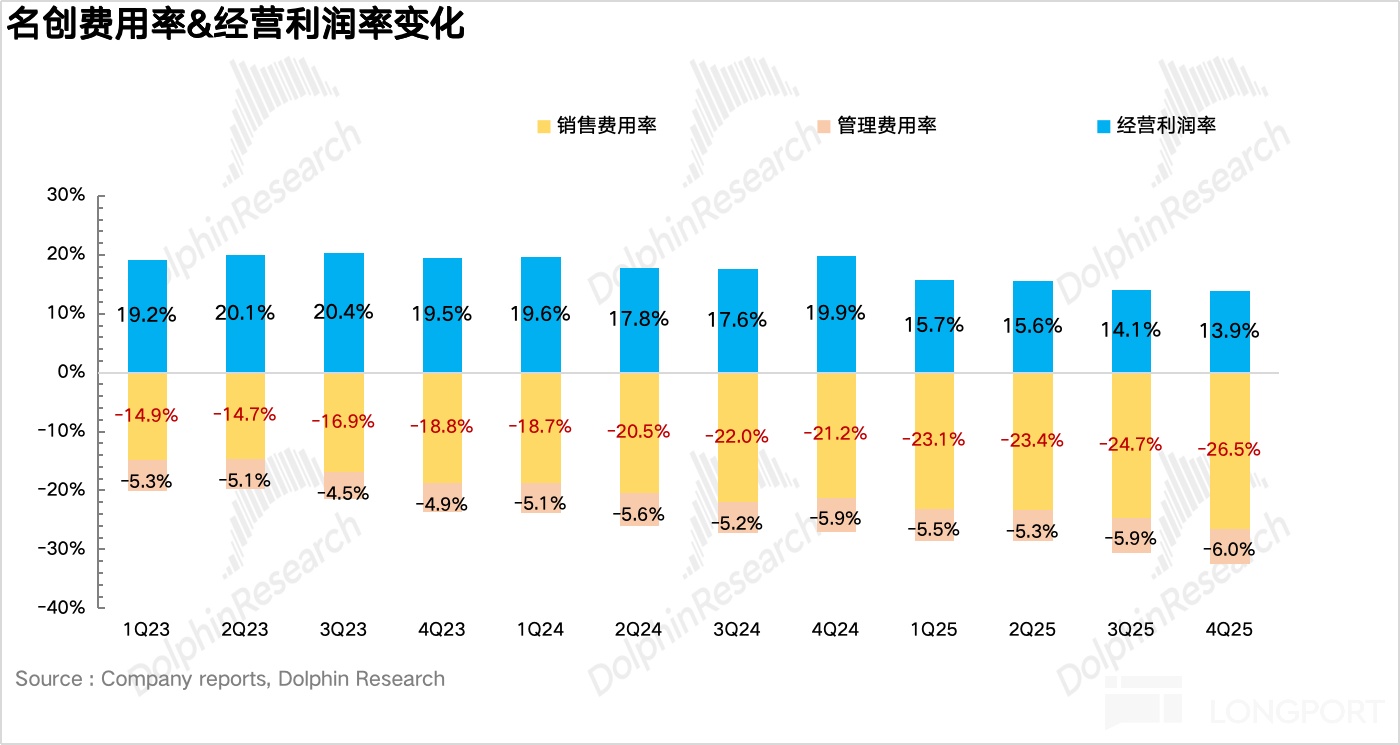

四、费用投放加大,利润释放不及预期

毛利率上,海豚君推测一方面由于在双十一、黑五等购物旺季,公司为了抢占市场份额,加大了高性价比、低毛利产品的占比,另一方面,为了情况季节性库存,名创也阶段性加大了折扣力度,最终毛利率同比下滑 0.6pct 达到 46.4%。

费用投放上,由于当前阶段名创仍处于海外(尤其是北美地区)的业务扩张阶段,面临大量的开店(四季度开店加速)、人员招聘、品牌投放等前置性投入,销售费用率同比大幅提升 5.3% 达到 26.5%,管理费用率相对持平,最终 4Q25 名创实现经调净利润 8.5 亿元,同比增长 7.7%,小幅不及预期。