太平洋:给予中国中免买入评级

2026/04/02 18:58来源:第三方供稿

太平洋证券股份有限公司王湛近期对中国中免进行研究并发布了研究报告《年报点评:海南业务强劲复苏,政策红利持续释放》,给予中国中免买入评级。

中国中免(601888) 事件:中国中免发布2025年年报,报告期内公司实现营业总收入536.94亿元,同比下降4.92%;实现归母净利润35.86亿元,同比下降15.97%;扣非后归母净利润为35.44亿元,同比下降14.47%。 其中2025Q4,公司实现营业收入138.31亿元,同比增长2.81%,实现归母净利润5.34亿元,同比增长53.59%;扣非后归母净利润为5.08亿元,同比增长87.17%。 点评: 2025年公司业绩整体承压,但Q4已展现强劲的复苏拐点。2025年公司业绩下滑主要受上半年市场环境影响,自Q3起收入降幅已显著收窄,Q4收入同比转正。Q4业绩包含了对日上上海计提的3.38亿元商誉减值损失,若剔除该项影响,调整后归母净利润高达8.72亿元,同比增幅达150.63%,显示出公司主营业务盈利能力的强劲复苏。 盈利能力方面,毛利率改善趋势显著。2025年全年公司主营业务毛利率为32.75%,同比提升0.72pct。其中,Q4单季毛利率达33.34%,同比大幅提升4.8pct,为2021年以来单季最高水平,主要得益于销售折扣收窄、渠道与产品结构优化。费用端,全年销售费用率/管理费用率/财务费用率分别为16.17%/4.11%/-1.45%,同比分别为 0.12pct/ 0.59pct/ 0.18pct。研发费用同比增长352.74%至0.90亿元,主要系公司加快数字化建设,加大软件系统研发投入。公司维持高分红回报股东,2025年度拟合计派发现金红利14.52亿元,分红率达40.50%。 海南离岸免税业务企稳回升,成为业绩增长的核心引擎。海南业务作为公司的基本盘,其复苏是市场信心的关键。自2025年9月起,海南离岛免税销售额同比持续转正,并在Q4及2026年初延续高景气度。2026年1-2月,海南离岛免税销售额实现了约25.9%的同比增长。 收购DFS大中华区业务,迈出国际化关键一步。2026年初,公司宣布收购DFS在港澳地区的零售业务,并与LVMH集团达成战略合作,引入其作为H股股东。此举不仅是公司首次进行跨境并购,更标志着其国际化战略的加速落地。通过此次收购,公司将快速建立在港澳市场的优势,吸收国际化运营经验,并与全球顶级奢侈品集团深度绑定,为未来获取核心品牌资源和优化商品结构奠定坚实基础。 投资建议:预计2026-2028年中国中免将实现归母净利润52.79/63.03/73.65亿元,同比增速47.21%/19.4%/16.85%。预计2026-2028年EPS分别为2.54/3.03/3.54元/股,对应2026-2028年PE分别为28X、24X和20X,给予“买入”评级。 风险提示:存在宏观市场环境变化,免税需求减少风险;存在跨境电商平台竞争加剧,公司商品价格竞争力下降的风险。存在地缘政治导致的出入境人数下滑的风险。存在市内免税店销售情况低于预期的风险。

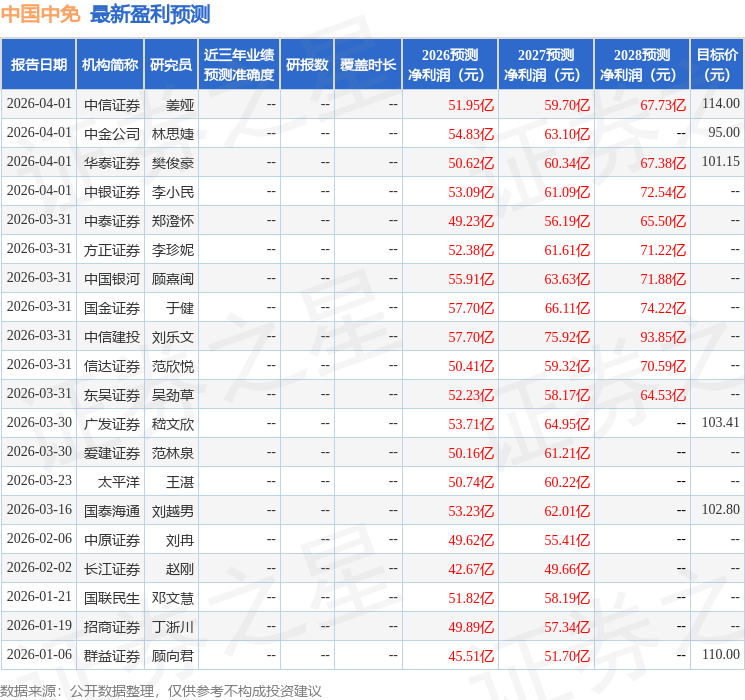

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级5家,中性评级1家;过去90天内机构目标均价为102.39。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。