4月3日,A股市场震荡回调,电力板块继续承压,为连续第七个交易日下跌。布局“100%纯血电力”的电力ETF汇添富(516370)今日上市,截至11:04,电力ETF汇添富(516370)跌近2%。

电力ETF汇添富(516370)标的指数成分股多数回调,中国广核逆势微涨,永泰能源、上海电力等跌超2%,国投电力、华能国际等跌超1%,长江电力跟跌,中国核电逆势微涨。

截至11:07,成分股仅做展示使用,不构成投资建议。

全球风云变幻,正经历着由AI技术演进、全球能源体系重构,以及地缘格局重塑所驱动的同步变革。在此背景下,电力正从公用事业迈向战略核心资产:

1、地缘扰动下,全球能源体系重构,电力作为能源供应稳定器,有望进一步替代化石能源,迎来价值重估。

2、AI重塑产业格局,电力出海或将带来盈利增长新引擎。

3、政策支撑电力板块量价齐升,一方面算力协同政策催生海量电力需求,另一方面容量电价机制完善,有利于提升企业盈利稳定性和现金流预期。

也因此,电力板块成为了3月以来A股市场最大的亮点,布局“100%纯血电力”的电力ETF汇添富(516370)4月3日正式上市!

【能源安全:地缘格局重构,电力保障能源供应稳定】

当前地缘风险成为影响市场的主要变量之一,短期来看美伊局势扑朔迷离,美国虽然单方面宣布过和谈,但均被伊朗方面所反驳。地缘冲突将继续直接主导市场,能源价格波动、地缘不确定性与通胀压力相互交织。有消息称随着中东冲突进入第二个月,美国财政部已将100美元以上视为油价“基准情景”,且不排除油价上涨至每桶200美元的可能。

因此,石油供应危机和油价高企成为近期资产配置的考虑的重要因素之一。地缘风险推高外部能源依赖成本,能源安全议题成为焦点。电力作为能源供应稳定器,将进一步替代化石能源(电动车、电制热、电化工),提升国家能源安全,板块有望迎来价值重估。

而从政策层面来看,能源安全亦是高层重点关注议题。2026年能源工作会议将“更高水平能源安全”列为首要任务,其中电力保供是核心。我国电力行业具备能源低价和供应稳定优势,在能源焦虑背景下有望迎来估值修复机遇。

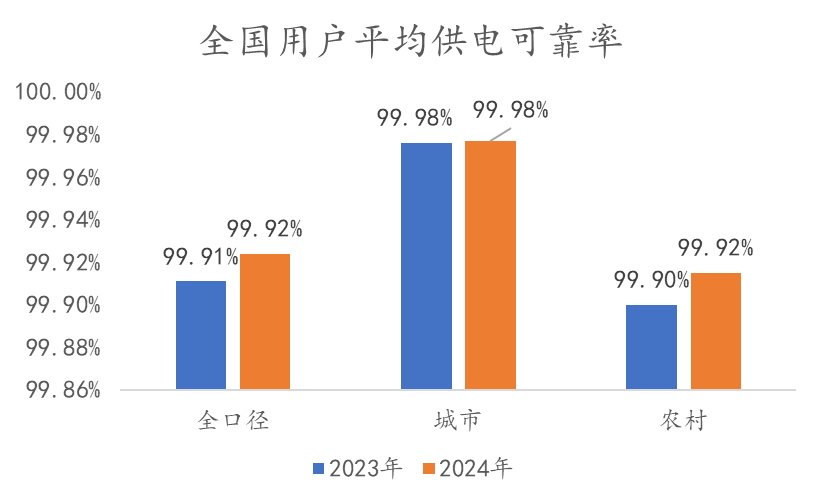

资料来源:中电联《2024年度全国电力可靠性指标》

【算电协同:历史拐点,首次纳入国家级新基建】

从2021年起,“算电协同”新政策密集发布,2026年首次纳入国家级新基建工程,标志着行业由试点转向大规模工程实施,“算电协同”迎来发展元年。

东吴证券指出,国家从2021年起逐年发布新政策,构筑算电协同顶层设计。通过算力调度与电力供给的双向互动,逐步形 成“比特驱动瓦特、瓦特支撑比特”的智能闭环体系。

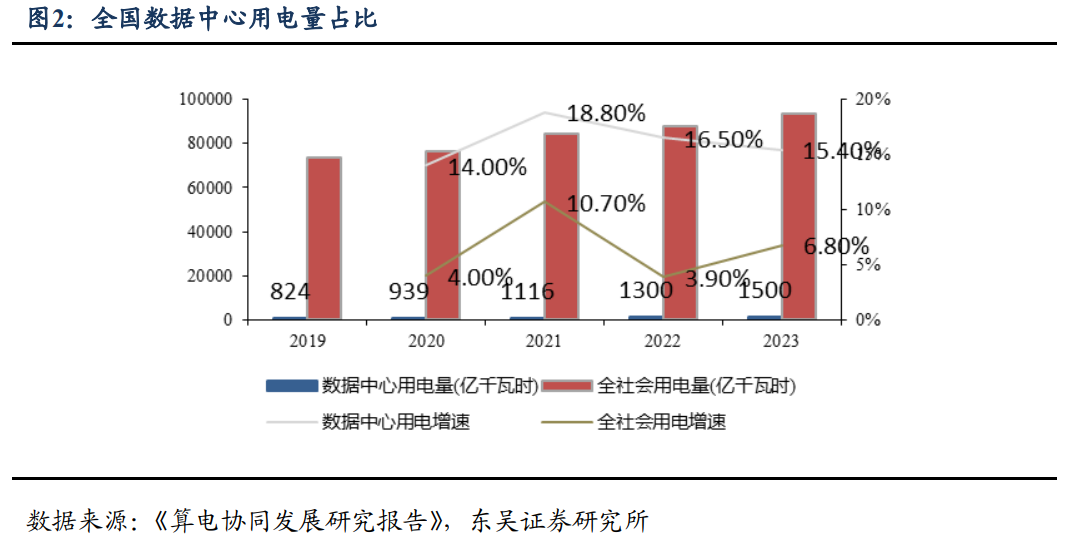

算电协同市场空间广阔。根据国际能源署(IEA)数据,2024年全球数据中心的总耗电量高达 415 太瓦时,占全球总用电量的1.5%,与英国全年的用电量相当,自2017年以来,全球数据中心电力消耗年均增长约12%,全球发达经济体数据中心用电增量将贡献整体电力需求增长的20%以上。其中,美国数据中心在这其中占据了最大的份额,达到了180太瓦时,占全球总量的45%。中国和欧洲的数据中心耗电量分别占据了25%和15%的份额。IEA 预测,在最糟糕的情况下,到2026年全球数据中心、人工智能和加密 货币的耗电量将达 1000ℎ,与整个日本的用电量相当。按照中国数据中心用电量2019-2024年均增长率 15%计算,加上政策要求绿电比率应达到 80%,则2026年算电协同规模估计约有110太瓦时。

资料来源:东吴证券20260320《政策加码算电协同,助力token出海》

【Token出海:中国Token调用猛增,打造电力出口新模式】

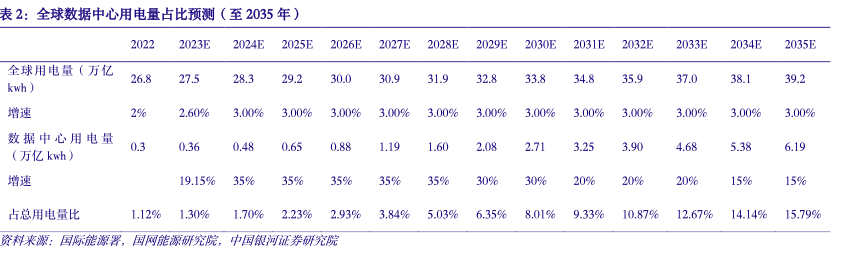

“AI的尽头是算力,算力的尽头是电力”。全球AI爆发带动AIDC用电量大幅提升,预计2035年全球数据中心用电量占总用电量比例达15.79%。

大模型迭代加速,中国Token调用量暴增,催化电力出海。Token两大成本端包括算力和电力。算力成本上,中美水平接近,而低成本电力成Token出海核心竞争力。电力成本优势直接体现在百万Token输出的成本上:中国模型每百万Token输入仅需 0.5-1.5 美元,而美国模型百万Token输入高达约2.5-10美元,差距达5倍以上。资料来源:东吴证券20260320《政策加码算电协同,助力token出海》

【容量电价:电费规则重构,提升企业盈利稳定性和现金流预期】

2026年1月30日,有关部门发布《关于完善发电侧容量电价机制的通知(发改价格〔2026〕114号)》。对此长城证券认为有以下利好:

煤电:固定成本保障强化,商业模式向“类公用事业”转型。本次政策延续2023年煤电容量电价机制,将容量电价回收煤电机组固定成本的比例提升至不低于50%,并允许各省结合实际情况进一步提高。政策明确了煤电容量电价机制的延续性,为煤电未来为新能源让渡发电空间、降低利用小时数提供了收益支撑,进一步巩固煤电作为电力系统“压舱石”的固定成本保障,有利于提升企业盈利稳定性和现金流预期,推动行业模式从强周期波动向 “固定收益 市场波动”的类公用事业模式加速转变。

天然气发电:政策方向明确,具体机制授权地方决策。本次政策明确省级价格主管部门可对天然气发电建立容量电价机制,容量电价按照回收天然气发电机组一定比例固定成本的方式确定。这标志着气电作为优质调节资源的系统价值得到认可,并为其获取容量电费提供了国家层面的政策依据,但实际发展依赖于地方的经济承受能力与电价疏导空间。

抽水蓄能:新老项目实行差异化定价,成本与收益全面转向用户侧。本次政策延续2021年633号文框架,新开工电站容量电价由省级价格主管部门每3至5年核定一次。自2023年第三监管周期输配电价改革后,抽水蓄能电站容量电费已纳入系统运行费用由用户分摊,不再计入输配电价;本次政策进一步明确,电站参与市场交易的收益按比例由电站分享,剩余部分用于冲减系统运行费用并由用户分享。至此,抽水蓄能电站的成本回收与收益分配机制已完全与电网输配环节脱钩,转由用户直接分摊或分享。这一制度的完善,为行业提供了更稳定的长期预期,有望刺激其发展提速。(来源于长城证券20260205《发电侧容量电价机制完善,调节资源战略地位提升》)

【100%纯血电力指数:长期表现更优】

1、100%聚焦电力产业,“火水风核光”机会不错过:

电力ETF汇添富(516370)跟踪复制中证电力公用事业指数,100%聚焦国内电力产业龙头,高纯“电力”,不含杂质,指数兼具成长性、强护城河、及高政策契合度!

数据按中证四级行业分类,截至2026/3/30

2、电力指数长短期表现更优

近6个月、近1年、近3年,电力指数收益均优于同类!

截至2026/3/30

聚焦“100%纯血电力”的电力ETF汇添富(516370)聚焦高纯“电力”,不含杂质,指数兼具成长性、强护城河、及高政策契合度!不仅是地缘冲突下保障能源安全的稳定器,更是AI颠覆趋势下的“重资产、低淘汰率的”HALO资产。在算电协同、容量电价等重磅政策催化下,板块有望迎来量价齐升配置机遇。

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。电力ETF汇添富标的指数(中证全指电力公用事业指数)2021-2025年涨跌幅分别为42.52%、-16.39%、-0.98%、11.86%、-1.28%,数据来自Wind,指数过往表现不预示未来。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.30%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。