年报虚假记载被责令更正后,菲林格尔逼近“退市红线”,去年易主股价暴涨成十倍牛股

2026/04/07 16:29来源:第三方供稿

一则会计差错更正公告,将曾被称为“十倍牛股”的菲林格尔推向了舆论的风口浪尖。

在股价年内飙升约10倍的资本狂欢背后,是公司连续两年的业绩亏损、财务造假的监管实锤,以及营收数据紧贴退市“红线”的尴尬处境。

财报存在虚假记载

这场风波的起点始于监管的一纸罚单。今年4月3日,菲林格尔收到上海证监局出具的行政监管措施决定书。经查,公司存在工程项目收入确认不实、部分金融资产分类不准确、董事高管薪酬审议程序不合规等多项违规事项。

调查发现,公司通过使用伪造的验收单、要求合作方配合提前出具验收单、以内部审批流程延后确认收入等手段,将不应计入2024年收入的9个工程项目确认至当年,直接导致2024年年度报告存在虚假记载。此外,公司在2021年投资的两只基金因分类不准确,导致2021年至2024年连续四年的年度报告均出现虚假记载。

仅隔三天,菲林格尔于4月6日晚间火速发布了前期会计差错更正公告。公司对2021年度至2025年第三季度财务报表进行追溯调整,其中关键的一项调整是将原于2024年确认的2338.34万元收入进行跨期调整,分别调至2023年及2025年。

具体包括:将持有的临港基金及海南基金由“其他权益工具投资”重分类至“其他非流动金融资产”;将原于2024年确认的收入2338.34万元予以跨期调整,其中703.46万元调整至2023年度予以确认,1511.28万元调整至2025年予以确认,123.60万元予以抵消。

菲林格尔承诺,2024年度,公司扣除与主营业务无关或不具备商业实质的其他收入后的营业收入调整后金额为3.04亿元。本次差错更正不会导致公司2024年度扣除后的营业收入低于3亿元,亦不会导致公司已披露的定期报告盈亏性质的改变。

距离“退市红线”仅一步之遥

在业绩持续下滑的背景下,这一会计调整后的数据显得尤为微妙。

据《上海证券交易所股票上市规则》,连续两年扣除非经常性损益前后孰低的净利润为负值,且营业收入低于3亿元,将被实施退市风险警示(*ST)。

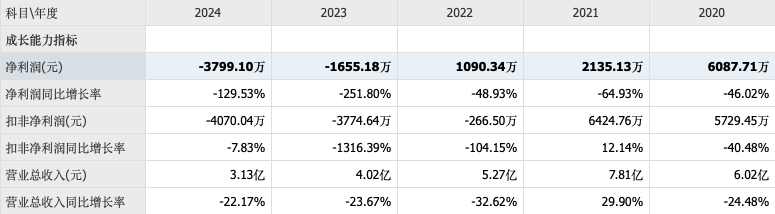

公开数据显示,菲林格尔的业绩已连续多年承压。2023年和2024年更是连续两年实现净亏损,净亏损金额分别为1655.18万元和3799.10万元。

经过此次差错更正,公司2024年度扣除与主营业务无关或不具备商业实质的其他收入后的营业收入调整金额为3.04亿元 。

这种“精准达标”引发了市场的广泛质疑。在2023年与2024年连续两年净利润为负的背景下,若公司2025年无法实现扭亏为盈,且营收无法稳定在3亿元以上,将极大概率被实施*ST。

据今年1月菲林格尔披露的业绩预告,该公司预计2025年年度实现归属于母公司所有者的净利润为-8500万元到-6500万元;预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润为-9000万元到-7000万元;预计2025年年度实现营业收入3.4亿元到3.7亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为3.3亿元到3.6亿元。

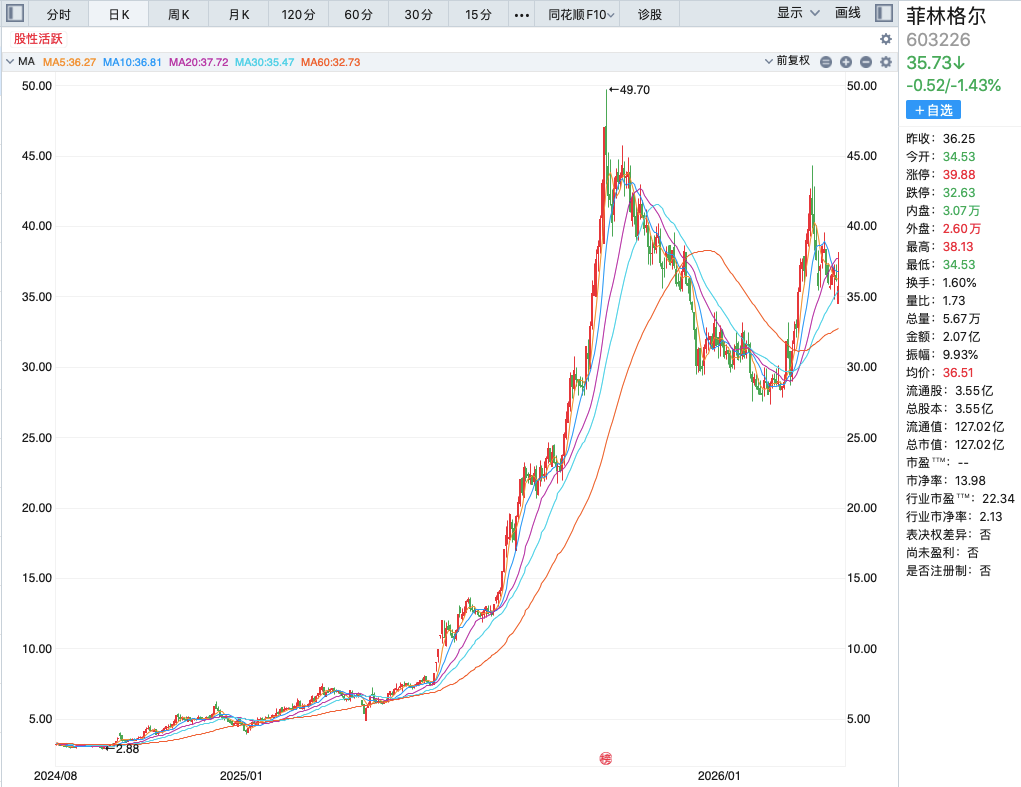

“924”行情以来股价暴涨

在财务问题暴露之前,菲林格尔的股权结构已在2025年发生了剧烈动荡,而这场“换主大戏”恰好发生在监管风暴来临前夕。

2025年9月,菲林格尔完成实控人变更。有地方国资背景的安吉以清科技合伙企业(有限合伙)及其实控人金亚伟,受让了原实控人丁福如及其一致行动人合计25%的股份,成为公司新控股股东。与此同时,持股27.22%的德国股东菲林格尔控股也通过协议转让清空了股份,彻底退出。

与此同时,伴随着新实控人的入主,公司管理层也迎来了“大换血”。2025年10月,担任董事长长达17年的德籍董事长Jürgen Vöhringer宣布辞职,随后董事会秘书、财务总监也相继离任。

值得一提的是,自“924”行情以来,菲林格尔二级市场表现堪称惊人,至今股价累计涨幅超11倍。期间,最高累计涨幅超1300%。

市场普遍认为,驱动这一轮暴涨的核心逻辑在于“资产重组”与“新质生产力”预期。新入主实控人金亚伟及其背后的安吉以清,被市场解读为将引入高科技产业资源,助力上市公司实现转型。

然而,随着财务造假被实锤、营收触及退市红线,这场由资本运作驱动的狂欢正面临着基本面的拷问。