本报告以2005年成立的渤海财险、都邦财险、日本财险(中国)、三星财险、亚太财险、阳光财险、阳光农业、中银保险八家财产险公司中的都邦财险为研究对象,依托财产险行业课题研究指标体系,从经营稳健性、业务发展质量、投资与资产负债管理、服务合规与社会价值、股东与高管治理五大核心维度进行分析,通过20年发展历程,展现分化特征、发展趋势,为行业高质量发展提供实践参考,也为企业发展提供镜鉴与思路。本报告由专业保险研究机构金融界燕梳研究院编制。

一、研究对象与数据口径

(一)研究对象概况

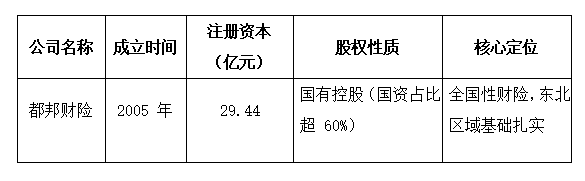

本次研究选取的都邦财险成立于2005年,注册资本、股权性质与核心定位具体概况如下表所示:

注册资本:国有控股企业资本适中,与定位布局高度匹配。

资本规模与公司定位、业务布局形成强匹配性。都邦财险(29.44亿元)注册资本处于20亿元左右中等水平,匹配国有控股全国性布局的定位需求。

股权性质:国有资本赋能显著,契合行业发展趋势。

都邦财险国资占比超60%,在东北区域形成扎实业务基础。

核心定位:全国性财险赛道竞争多元

都邦财险依托国有控股背景从东北向全国拓展。

整体而言,都邦财险通过资本规模、股权性质与核心定位的精准匹配,形成具有特色的发展路径,为财险行业多元化、专业化、特色化发展奠定了基础,其在各赛道的探索也推动了行业整体服务能力与发展水平的提升。

(二)数据口径

1.核心数据来源

都邦财险偿付能力报告、年度信息披露报告、官方公告及权威媒体报道;

2.核心指标口径

严格遵循《保险公司偿付能力管理规定》,对所有对比指标进行统一口径处理,确保数据可比性与分析客观性。

二、核心维度对比分析

(一)经营稳健性维度:核心聚焦偿付能力与风险抵御

经营稳健性是财产险公司可持续发展的基础,本维度从偿付能力与监管评级、核心财务与准备金指标两大方面展开分析,核心衡量保险公司资本充足状况、风险管控能力与财务基本面健康度。

1.偿付能力与监管评级

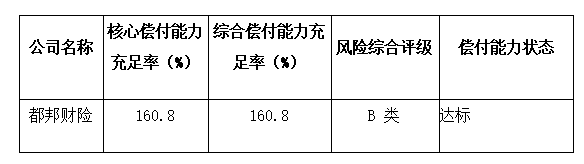

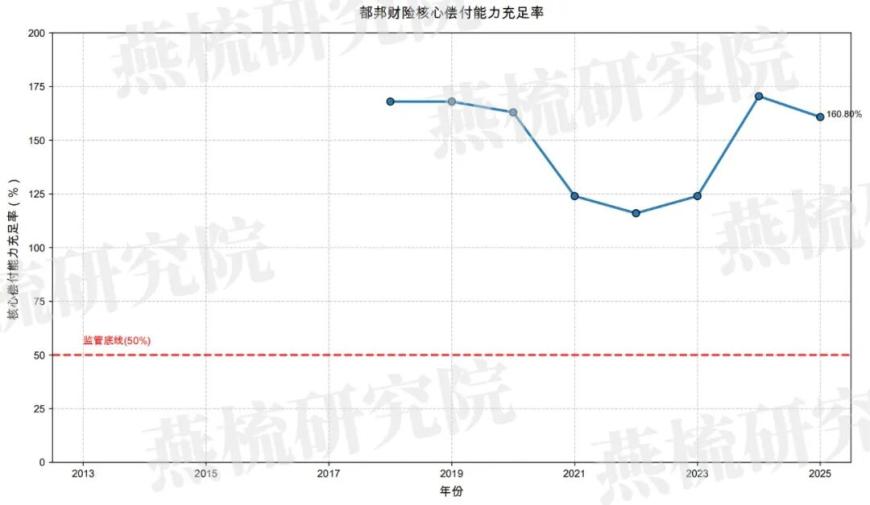

都邦财险核心偿付能力充足率、综合偿付能力充足率及风险综合评级均符合监管定量要求(核心偿付能力充足率≥50%、综合偿付能力充足率≥100%),最新指标如下表所示:

核心偿付能力充足率:优质梯队,资本质量与经营定位高度匹配。

该指标衡量高质量资本充足状况,都邦财险(160.8%)为优质梯队,资本质量与经营定位高度匹配。

综合偿付能力充足率:达标,充足程度与资本结构高度相关。

该指标衡量资本总体充足状况,都邦财险高于100%监管底线,数值走势与核心偿付能力充足率基本一致,都邦财险(160.8%)为基础达标梯队。

风险综合评级:结果分层清晰,与资本、风控能力高度匹配。

监管层面将风险综合评级分为A、B、C、D四类,评级结果与资本充足率强相关,同时反映公司风控体系、经营管理、资本结构的差异。都邦财险获评B类,基础合规但风控水平待提升。

核心财务与准备金指标

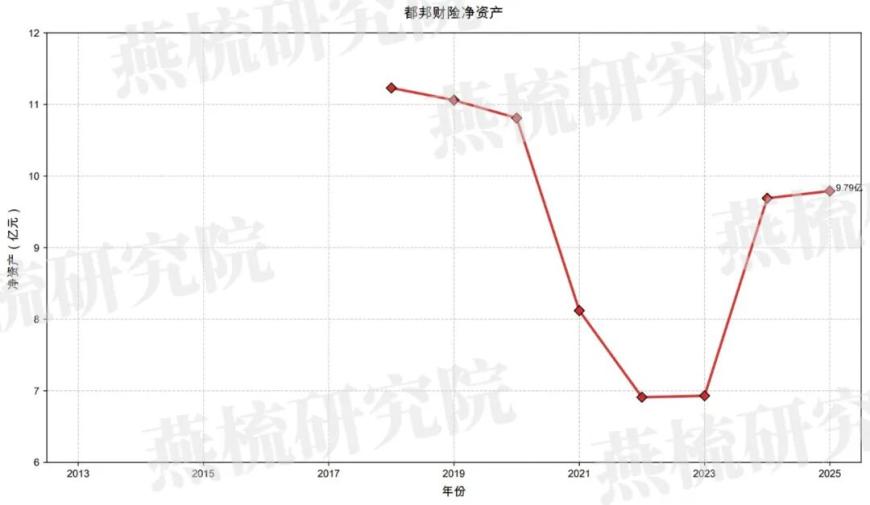

净资产规模与企业资本实力、经营模式、股权背景及发展状况高度挂钩,资产负债率、未决赔款准备金充足率暂未披露,都邦财险最新净资产为9.79亿元,内源性资本不足,准备金充足性待提升,面临资本补充与内源性资本不足问题。

净资产与资本管理、准备金计提的关联:规模决定支撑能力,背景影响管理水平

净资产充足的企业(超头部、中高梯队)资本管理稳健、准备金计提规范充分,形成“资本充足-管理规范-经营稳健”的良性循环;都邦财险资本补充压力大,准备金管理存疑或待提升。

净资产状况的核心启示

财险行业净资产积累需规模与质量并重,股权背景、经营模式、市场定位共同决定净资产积累能力与财务支撑效率。经营效益是净资产积累的核心内生动力,连续亏损将直接侵蚀财务基础;中小规模企业需通过外部资本补充与内部经营优化,实现净资产稳步增长,并匹配自身定位实现资本规模与经营模式的精准适配。

综上,都邦财险偿付能力指标整体达标,面临资本补充与内源性资本不足问题。偿付能力的稳定性与企业资本补充能力、风控体系完善程度高度相关,为财险行业资本管理与风险管控明确了发展方向。

(二)业务发展质量维度:核心聚焦规模、结构与承保效益

业务发展质量是财产险公司核心竞争力的直接体现,本维度从业务规模与结构、承保效益关键指标两大方面,分析公司业务体量、增长动力、结构布局与盈利能力,揭示行业业务发展的核心趋势。

业务规模与结构

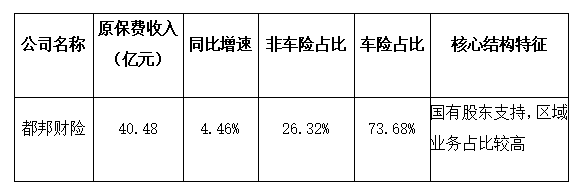

都邦财险的业务表现与股权背景、市场定位、经营策略高度绑定,具体指标如下表所示:

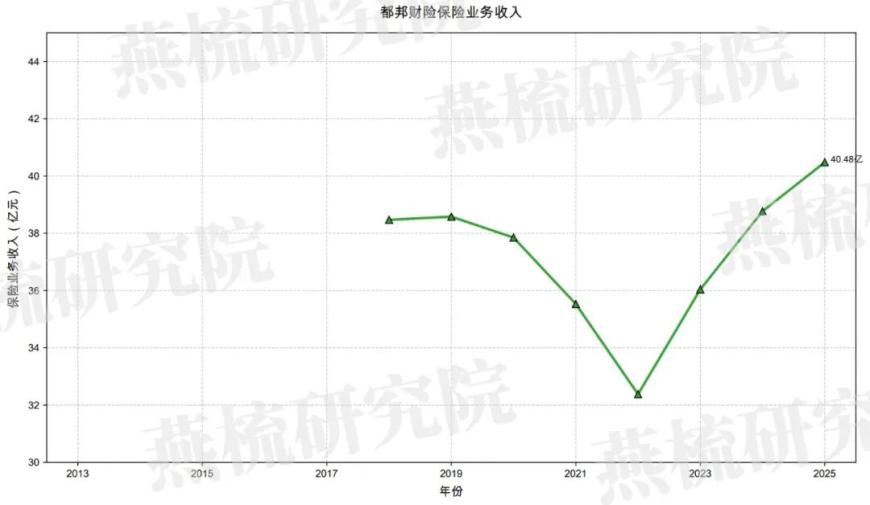

原保费收入:定位决定业务体量

都邦财险(40.48亿元)为第二梯队,中等规模适配区域化、专业化经营布局。

同比增速:数字化与专业布局成增长动力

公司的增速表现与经营状况、业务策略直接相关,数字化转型、专业领域深耕成为高增长核心动力,经营问题则导致业务深度下滑。都邦财险(4.46%)为稳健微增长梯队,依托区域、股东、渠道或政策优势实现稳步发展。

业务结构:车险主导型,业务结构单一

财险市场形成了“车险主导型”与“非车险主导型”两大鲜明阵营,非车险占比高低成为体现业务多元化、抗风险能力的重要指标,结构配比是企业基于自身资源的主动战略选择。都邦财险(73.68%)为车险主导型,业务结构单一,受车险行业改革影响大,抗波动能力弱。

核心结构特征:定位与能力决定发展质量

作为规模中等但结构待优化企业,都邦财险依赖传统车险,增长动力不足,亟需结构提质增效。

承保效益关键指标

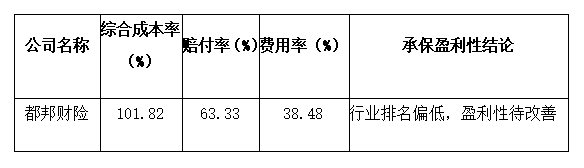

承保效益是财产险公司主业盈利能力的核心体现,本维度通过综合成本率、赔付率、费用率三大指标分析,财险公司指标表现与业务结构、风控能力、渠道模式深度绑定,具体指标如下表所示:

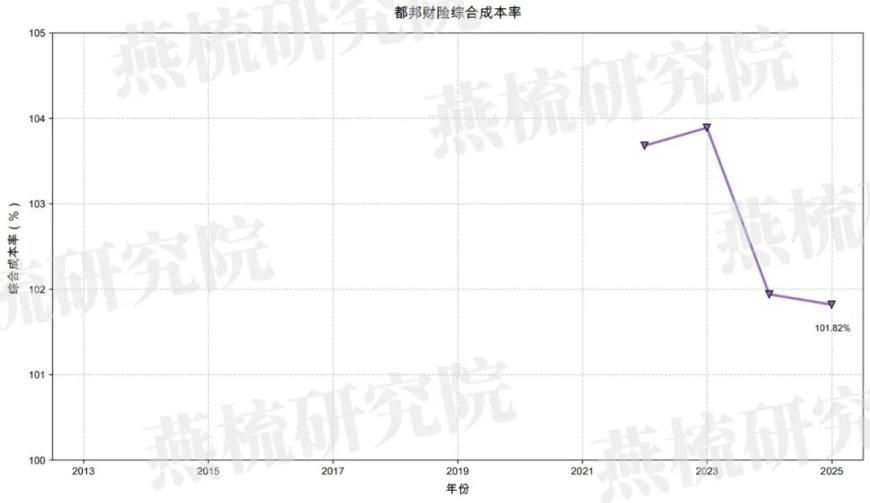

综合成本率:100%为盈亏分界线,盈利性待改善

综合成本率是承保盈利核心判断指标,低于100%为盈利,高于100%为亏损。都邦财险(101.82%)为承保亏损阵营,为微亏状态。

赔付率:受业务类型影响显著,专业领域偏高、特色布局偏低

赔付率反映赔款支出占保费收入比例,高低由业务结构、风控能力、标的风险特征决定,都邦财险(63.33%)为中赔付率梯队,车险、综合财险标的风险均衡,赔付率处于行业常规水平。

费用率:与渠道、数字化水平高度相关,控费成盈利关键

费用率反映销售、管理等费用支出占比,高低与渠道模式、数字化运营、市场策略直接相关,费用率管控效果是决定承保盈利的关键变量。都邦财险(38.48%)为高费用率梯队,线下渠道拓展与运营管理粗放推高费用,成为承保亏损核心原因。

三大指标联动:赔付率定基础,费用率定盈亏

各指标表现呈现清晰的联动逻辑:赔付率受业务类型制约优化空间有限,费用率依托渠道、数字化具备较大管控空间,成为承保盈利的核心决定因素。车险主导型企业都邦财险因高费用率陷入亏损,成为行业共性问题。

综上,财险公司的业务发展质量数据充分反映财产险行业发展趋势:车险增长天花板显现,非车险成为差异化竞争、高质量增长的核心赛道;数字化转型、渠道协同、专业领域深耕是业务增长核心动力;承保盈利的关键在于费用率管控,数字化转型与精细化管理成为降本增效的核心抓手,车险主导型企业亟需通过结构优化与控费改善盈利性。

(三)投资与资产负债管理维度:核心聚焦收益与匹配性

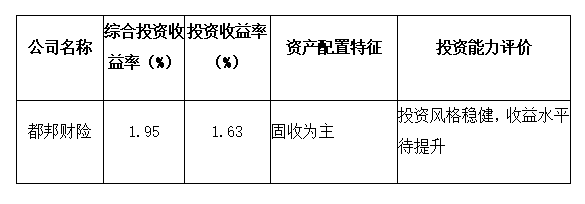

投资能力是财产险公司盈利补充与可持续发展的重要支撑,资产负债管理则决定资本运用效率与风险匹配度。本维度通过综合投资收益率、投资收益率结合资产配置特征,分析公司投资能力、收益稳定性与风险匹配度,具体指标如下表所示:

综合投资收益率:资产配置与资源优势决定收益高度

综合投资收益率衡量投资组合整体盈利水平,固收为主是行业共性配置基调,权益资产适度配置成为收益提升关键。都邦财险(1.95%)为低收益梯队,策略保守且缺乏优质资产。

投资收益率:反映实际盈利效率

投资收益率衡量扣除费用后的实际投资收益,体现投资组合真实盈利效率。都邦财险(1.63%)为中低收益梯队,费用管控与收益质量随经营能力递减。

投资能力与企业类型的绑定关系:配置定基调,类型定能力,资源定高度

不同股权性质、经营定位的企业形成差异化投资收益模式,国有控股企业都邦财险配置单一、费用管控低效,收益陷入低迷。

综上,公司的投资数据折射出财产险行业投资运营核心趋势:在固收为主的配置基调下,权益资产适度配置是增厚收益的关键;投资收益的价值最终体现在净收益层面,费用管控能力与已实现收益质量是实际盈利的核心因素;股东资源与集团赋能的重要性凸显,优质资源能在资产配置、费用管控多维度形成优势。投资收益低迷的企业亟需优化资产配置结构、提升费用管控效率、借助股东资源获取优质标的。

(四)服务合规与社会价值维度:核心聚焦合规与贡献

服务合规是财产险公司经营的底线要求,社会价值是企业履行社会责任、融入行业发展与实体经济的重要体现。本维度从合规与服务指标、社会价值贡献两大方面展开分析,虽部分量化指标未披露,但基于企业定位与经营特征可明确其核心表现,具体如下:

合规与服务指标

财险公司合规评价与服务竞争力与其股权背景、经营定位、风控能力高度相关,风控成熟、治理规范的企业合规性优异,服务特色鲜明;都邦财险合规性待提升,服务标准化程度待加强。

社会价值贡献

基于各险企自身定位与赛道布局,在服务实体经济、保障民生、助力行业发展等方面形成的社会价值贡献各有不同,都邦财险核心贡献特征为区域责任,支持地方产业。

整体而言,合规性优异的企业多具备成熟的风控体系、规范的治理模式,服务能力贴合自身客户群体需求;社会价值贡献则与企业业务规模、赛道布局高度相关,聚焦实体经济、民生保障的企业,其社会价值贡献更具针对性与实效性。

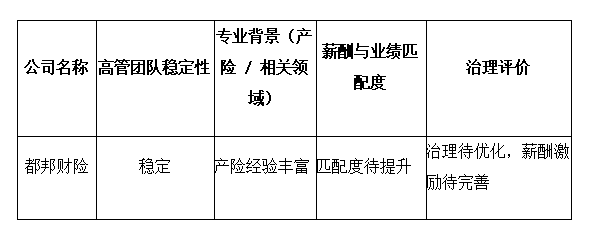

(五)股东与高管治理维度:核心聚焦治理规范与激励

公司治理是财产险公司稳健发展的根本保障,股东治理决定企业发展的资源基础与风险底线,高管治理则影响企业经营策略的落地与发展效率。本维度从股东治理、高管管理与薪酬两大方面,分析都邦财险治理规范程度、激励有效性与治理模式适配性。

股东治理

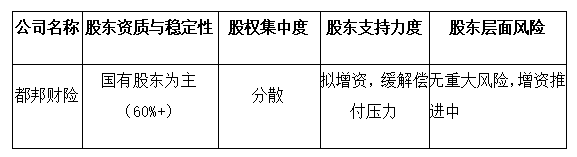

股东治理四大核心维度(资质与稳定性、集中度、支持力度、风险)与企业股权性质、经营定位深度绑定,契合行业“强化股权穿透式监管、优化股东资质” 的监管导向,具体指标如下表所示:

股东资质与稳定性:国资为基底,资质优良

都邦财险国资主导,资质优良。

股权集中度:分散型,多股东制衡

都邦财险为分散型,多股东制衡,治理多元、适配特色化经营。

股东支持力度:与股东资质正相关

股东支持力度围绕资本补充、资源协同、风控/技术赋能三大维度,呈现“全面赋能-协同赋能-资本补充-支持乏力”梯度分布,与股东资质、股权集中度正相关。都邦财险为资本补充型,以增资为主、资源协同有限。

股东层面风险:低风险,无实质性经营风险

都邦财险为低风险型,仅存在资本补充等阶段性问题,无实质性经营风险。

股东治理的核心启示

财险行业股东治理呈现四大核心逻辑:股权性质定基底,集中度定效率,支持力度定发展,风险定底线。优质股东与规范治理是企业发展核心基石;股权结构需与经营定位精准适配,才能最大化发挥治理效能;股权穿透式监管下,股东风险已成为行业监管核心关注对象,是企业经营风险的重要源头。

高管管理与薪酬

高管治理表现与股东治理、经营状况高度相关,股东治理规范的企业高管治理优异,股东存在风险的企业高管治理承压,具体指标如下表所示:

高管团队稳定性:长期稳定型,形成长效经营格局

都邦财险为长期稳定型,依托成熟治理体系、稳定股东赋能形成长效经营格局。

专业背景:贴合经营定位,多元复合背景成特色化企业优势

都邦财险高管团队具备财产险及相关领域专业背景,体现行业专业门槛要求,且细分方向与企业定位高度适配。都邦财险为纯产险经验型,适配传统车险主导的经营定位。

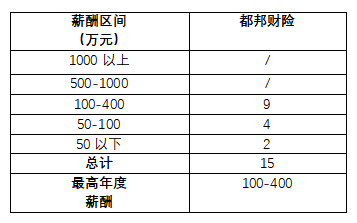

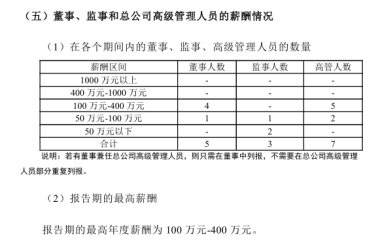

薪酬体系:与企业规模治理模式高度绑定

都邦财险高管薪酬在区间分布、最高薪酬上呈现均衡,薪酬规模与业务体量、股权性质、治理先进度直接相关,都邦财险100-500万元区间有9位高管,50-100万元区间有4位高管,50万元以下有2位高管,最高年度薪酬区间为100-400万元。

图源:都邦财险2025年第四季度偿付能力报告

薪酬与业绩匹配度:匹配度与治理水平强绑定,匹配度待提升

薪酬与业绩匹配度是激励机制有效性的核心指标,都邦财险为匹配度待提升型,存在激励体系短板或阶段性未落地问题。

治理评价:与高管治理各维度高度联动,决定经营发展质量

公司治理评价是高管稳定性、专业背景、薪酬匹配度的综合体现,都邦财险为治理待改善/优化型,存在阶段性或结构性问题,有明确改善方向。

高管治理的核心启示

财险行业高管治理呈现三大核心逻辑:股东治理是高管治理的基础,股东治理规范则高管治理优异;专业背景与经营定位的适配性是高管履职核心,复合背景适配行业特色化、数字化发展趋势;薪酬与业绩高匹配度是激励机制核心,成熟的激励体系是高管稳定、经营动力充足的关键。高管治理需与股东治理、经营定位深度绑定,打造复合专业团队,建立精准的业绩绑定激励体系。

三、都邦财险差异化发展建议

基于前文五大核心维度的对比分析,结合公司的股权背景、核心定位、经营现状与发展短板,为都邦财险提出针对性发展建议,助力企业精准破局、实现高质量发展:

都邦财险:强化国资赋能,激活全国化布局潜力

1.加速增资落地见效

推进国有股东拟增资计划,补充内源性资本不足的短板,提升综合偿付能力充足率的资本缓冲空间,支撑东北区域向全国拓展的业务布局需求。

2.优化业务区域与结构

依托东北区域扎实基础,向周边省份梯度扩张,避免全国化盲目铺张;降低车险占比(当前73.68%),重点发展与国有经济相关的非车险业务(如大型制造企业财险、政府项目责任险),同时控制高费用率(当前38.48%),通过集约化渠道运营降低销售成本。

3.完善薪酬激励机制

建立与行业排名、盈利性、偿付能力等核心指标挂钩的薪酬体系,提升薪酬与业绩匹配度,强化高管团队与核心员工的经营动力,优化“治理待优化”的现状。

四、行业分化特征与发展趋势总结

(一)20年行业分化核心特征

2005 年同期成立的八家财产险公司,历经二十年发展形成显著的行业分化,分化核心源于资本规模、股权性质、治理水平的先天差异,以及经营策略、风控能力、数字化转型的后天选择,具体呈现三大特征:

1.赛道分化:差异化定位决定发展格局

聚焦全国性赛道的企业中,依托集团协同或银行渠道的阳光财险、中银保险跻身头部,受股东问题制约的亚太财险发展滞后;聚焦区域性/ 专业化赛道的企业中,渤海财险、阳光农业精准深耕本土与农险领域,形成差异化优势;聚焦特色化标杆赛道的日本财险(中国)、三星财险,凭借风控与数字化打造行业特色,实现稳健发展。

2.能力分化:核心能力成为盈利与增长关键

风控能力突出的企业(日本财险(中国)、中银保险、阳光财险)实现承保与投资双盈利;数字化转型领先的企业(三星财险)成为业务高增长引擎;费用管控能力强的企业能有效对冲赔付压力,实现承保盈利;而风控薄弱、缺乏核心能力的企业(亚太财险、都邦财险)则陷入承保亏损、业务低迷的困境。

3.治理分化:股东与高管治理决定发展底线与上限

股东治理规范、资源赋能充足的企业(中银保险、阳光财险、日本财险(中国)),高管团队稳定、激励机制有效,经营发展稳健且具备增长潜力;股东存在风险、治理失效的企业(亚太财险),高管团队频繁调整、激励失效,成为发展最滞后的企业;处于转型期的企业(渤海财险、都邦财险),治理存在阶段性问题,需通过优化治理实现发展突破。

(二)财产险行业未来发展趋势

基于八家公司的对比分析,结合行业发展现状,财产险行业未来将呈现四大发展趋势,为行业企业发展提供方向指引:

1.差异化、特色化成为核心发展方向

车险行业增长天花板显现,全国性规模化竞争已非行业主流,聚焦专业领域(农险、责任险)、打造特色优势(风控、数字化、渠道协同)成为财产险公司突破发展瓶颈的关键,企业需基于自身股权背景、资源优势制定差异化发展策略,避免同质化竞争。

2.数字化转型成为降本增效、拉动增长的核心引擎

数字化转型不仅能推动业务场景化拓展(如三星财险的车主生态),还能实现运营效率提升与费用管控优化,成为行业降本增效的核心抓手。未来财产险公司需加大数字化投入,推动获客、理赔、运营、投资全流程数字化,打造数字化核心竞争力。

3.治理规范与优质股东赋能成为发展基础

股权穿透式监管成为行业常态,优质股东与规范的股东治理是企业获取资本、资源支持的基础,也是防范经营风险的底线;高管治理则需与股东治理、经营定位深度绑定,打造专业复合的高管团队,建立薪酬与业绩高度匹配的激励机制,提升治理效能。

4.承保与投资双轮驱动成为盈利核心模式

财产险行业已进入“微利时代”,单一主业盈利难以支撑企业可持续发展,承保盈利为基础、投资收益为补充的双轮驱动模式成为行业主流。企业需通过优化业务结构、加强风控与费用管控实现承保盈利,同时在固收为主的配置基调下,适度布局权益资产,提升投资能力与净收益水平,实现承保与投资协同盈利。

五、行业发展建议

基于八家财产险公司的分化特征与行业发展趋势,为财产险行业企业及行业监管层面提出针对性发展建议,推动行业高质量发展:

(一)对财产险企业的建议

1.精准定位,打造差异化核心竞争力

企业需基于自身资本规模、股权背景、资源优势,明确差异化发展定位,聚焦细分赛道深耕细作:全国性企业需强化集团协同或渠道优势,实现规模与结构双优;区域性企业需扎根本土市场,服务地方经济与民生;专业型企业需聚焦农险、责任险等领域,打造专业化服务能力;特色化企业需依托风控、数字化等优势,形成行业标杆。

2.强化风控,筑牢经营稳健发展底线

将风控贯穿于承保、理赔、投资、运营全流程,建立健全全面风险管控体系:承保端严格筛选标的,优化风险定价;理赔端精准管控赔款,降低赔付率;投资端优化资产配置,提升风险匹配度;同时持续补充资本,提升偿付能力,保障企业经营稳健性。

3.加速数字化转型,实现降本增效与业务增长

加大数字化技术投入,推动业务全流程数字化转型:通过数字化渠道实现线上获客,降低销售费用;打造数字化理赔体系,提升理赔效率与客户体验;利用大数据、人工智能优化风控与投资决策,提升运营效率;结合自身业务特征打造场景化保险产品,挖掘新的业务增长空间。

4.优化公司治理,强化股东与高管治理协同

严把股东资质关,引入优质股东并发挥股东资源赋能作用,避免股东风险传导至企业经营;优化股权结构,使其与企业经营定位精准适配,提升决策效率;打造稳定、专业的高管团队,结合企业特色建立薪酬与业绩高度匹配的激励机制,强化分支机构内控合规管理,提升整体治理水平。

5.推动承保与投资双轮驱动,提升盈利能力

一方面优化业务结构,降低车险依赖度,大力发展非车险业务,通过精细化管控实现承保盈利;另一方面提升投资能力,在固收为主的配置基调下适度布局权益资产,加强费用管控与已实现收益管理,提升净投资收益率,实现承保与投资协同盈利,增强企业可持续发展能力。

(二)对行业监管层面的建议

1.持续强化股权穿透式监管,严把股东准入与退出关

严格审核保险公司股东资质,防范股权质押、冻结等股东风险,对存在经营问题、司法纠纷的股东采取限制措施;建立股东动态监管机制,实时监测股东资质与稳定性,对损害保险公司利益的违规股东坚决清退,筑牢行业治理底线。

2.引导行业差异化、特色化发展,避免同质化竞争

出台相关政策引导财产险公司聚焦细分赛道发展,对深耕农险、责任险、绿色保险等领域的企业给予政策支持(如税收优惠、试点权限);鼓励保险公司结合自身优势打造特色化产品与服务,推动行业形成多元、差异化的发展格局,提升行业整体服务能力。

3.推动行业数字化转型与技术创新,提升行业整体效率

搭建行业数字化平台,实现数据共享与资源整合,降低中小保险公司数字化转型成本;鼓励保险科技研发与应用,推动大数据、人工智能、区块链等技术在财险行业的落地,建立行业统一的数字化标准与规范,提升行业风控、理赔、运营等环节的数字化水平,实现行业整体降本增效。

4.完善行业监管指标体系,强化经营稳健性监管

持续优化偿付能力、风险综合评级等监管指标体系,根据行业发展趋势动态调整指标口径,更全面、客观衡量保险公司经营稳健性;对偿付能力贴近监管红线、风险综合评级偏低的企业采取监管提示、限期整改等措施,督促企业补充资本、优化风控,保障行业整体稳健发展。

5.加强行业自律与交流,推动行业经验共享

发挥保险行业协会的桥梁作用,加强行业自律管理,规范企业经营行为;搭建行业交流平台,推动头部企业、特色化企业分享风控、数字化、治理等方面的优秀经验,组织行业培训与研讨,助力中小保险公司提升经营管理能力,实现行业协同发展、共同提升。