4月8日,地缘局势释放缓和信号,前期承压的科技主线强劲反弹!截至13:01,科创芯片ETF汇添富(588750)、科创人工智能ETF汇添富(589560)高开高走,双双涨超5%!

科创芯片ETF汇添富(588750)标的指数成分股强势上涨,成分股中微公司涨9%,华虹公司涨超6%,中芯国际涨超5%,海光信息、佰维存储涨超4%,寒武纪等强劲跟涨!

【科创芯片ETF汇添富(588750)标的指数前十大成分股】

截至13:05,成分股仅做展示使用,不构成投资建议

【AI主线强势回归:地缘风险放缓 涨价潮持续 科技巨头持续投资AI】

地缘方面最新消息,4月8日早间,美伊局势出现重大逆转信号。经巴基斯坦斡旋,双方于昨日晚间达成两周停火协议,并同意开放霍尔木兹海峡,紧张地缘政治风险骤然降温。受此利好提振,全球市场风险偏好迅速回升,A股早盘高开高走,科技、芯片板块成为反弹主力,半导体、AI算力、国产替代方向全线大涨,市场情绪显著回暖。

产业行业方面,AI催化芯片产业涨价潮蔓延。DRAM价格超越黄金价格。截至4月7日,最新的服务器DRAM“DDR516Gb4800/5600”芯片价格飙升至每片37美元,使其每克价格(327,749韩元)超过了黄金(224,630韩元)。而去年6月,这款芯片的价格仅为6.01美元。

当地时间4月7日,三星电子发布了第一季度初步业绩报告,预计其营业利润将达到57.2万亿韩元,较去年同期的6.69万亿韩元增长了八倍以上。而在存储芯片的火热需求下,三星电子已与主要客户完成第二季度DRAM价格谈判并签署供货合同,价格较第一季度再上涨约30%。

不止存储芯片,4月以来,从英飞凌、德州仪器等国际IDM大厂,到晶合集成、普冉股份等国内头部厂商,密集发布调价通知,标志着行业正从此前的价格竞争转向利润修复阶段。

分析人士认为,本轮涨价潮由供给端成本压力与AI需求增加共同推动,叠加国内产业政策托底,半导体企业盈利预期有望得到直接提振。其中,设备、材料等国产化率提升环节,以及具备成本转嫁能力的头部厂商,有望率先受益。

AI催化方面,科技大厂持续加码,大型AI芯片项目体现AI高景气。英特尔宣布,加入SpaceX、xAI及特斯拉合作的Terafab项目,该项目预计将实现每年超过1TW的算力产出。此外,英特尔正就其AI芯片封装服务与至少两家大型客户展开持续磋商,其中包括亚马逊和谷歌。

此外,博通宣布与谷歌签署延伸至2031年的长期芯片供应协议,并与Anthropic扩大算力合作,自2027年起向Anthropic提供约3.5吉瓦AI算力。Anthropic同时披露,其年化营收已飙升至逾300亿美元,首次超越OpenAI。

【AI产业链基本面强劲,增量需求正逐步成为业绩端的韧性与弹性】

信达证券指出,A股逐步进入业绩披露期,从当前产业反馈来看,在AI需求加速释放的带动下,相关产业链上下游整体景气度维持在较高水平。无论是算力芯片、基础设施、核心硬件环节,还是配套材料与零部件领域,均呈现出订单与经营表现同步改善的趋势,反映出新一轮技术周期对基本面的持续支撑。

(1)AI芯片方面,芯原股份2025年实现营收31.52亿元,YoY 35.77%,全年新签订单金额59.60亿元,YoY 103.41%,其中AI算力相关订单占比超73%,数据处理领域订单占比超50%且主要来自于云侧AIASIC及IP。

(2)PCB方面,鹏鼎控股实现营收391.47亿元,YoY 11.40%;归母净利润37.38亿元,YoY 3.25%。2025年,公司AI服务器类产品实现收入同比增长超1倍,公司预计2026年将继续保持强劲增长态势。

(3)端侧方面,蓝思科技2025年实现营收744.10亿元,YoY 6.46%;归母净利润40.18亿元,YoY 10.87%。公司AI智能终端类业务实现稳健发展,具身智能、AI服务器及商业航天等新领域、新业务取得显著进展。

(4)半导体设备方面,中微公司2025年实现营收123.85亿元,同比 36.62%;归母净利润21.11亿元,YoY 30.69%。其中刻蚀设备销售98.32亿元,YoY 35.12%,公司CCP设备单年付运超过1000个反应台,累计装机量超过5000反应台。

整体而言,AI驱动的增量需求正逐步传导并体现为业绩端的韧性与弹性!(来源于信达证券20260406《AI产业链基本面强劲,关注业绩高增细分方向》)

申万宏源证券指出,对于科技一大代表半导体领域,出口是重要证据:2026年前两个月,出口额同比暴增72.6%至433亿美元,且价格同比上涨超过50%。半导体制造方面,上海微电子、中芯国际、华虹等都是代表。在科技基础方面,算力底座采用国产供应 架构创新,与海外封锁弱相关。关键一点是下一代技术与架构创新,例如RISC-V开源架构(玄铁、香山等),选择与传统ARM/X86不同的路径。此外,制造业实现全门类 强内循环,堪称全球供应链“稳定器”,这为包括半导体在内的科技产业提供了稳定支撑。

布局AI需求 国产替代双主线催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

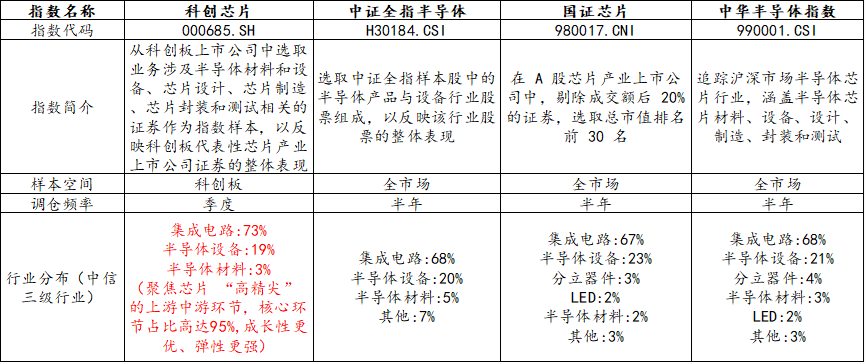

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片50ETF(588750)标的指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,$科创芯片ETF汇添富(588750)标的指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达95%,高于其他指数。

从调仓频率来看,$科创芯片ETF汇添富(588750)标的指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2026/3/31

【科创芯片指数:成长性更强】

由于科创芯片50ETF(588750)标的指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片50ETF(588750)标的指数2025年前三季度净利润增速高达94%,2026年全年预计归母净利润增速高达100%,大幅领先于同类,成长性更强!

截至2026/02/27

【科创芯片指数:向上弹性强】

科创芯片50ETF(588750)具备20cm大长腿,抢反弹更快,向上修复弹性在同行业指数中更强,2024年9月24日至今最大涨幅高达229%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

统计区间2024/9/24-2026/03/30

看好芯片核心科技,可关注$科创芯片ETF汇添富(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。