能源安全电先行,和“电”相关的指数都有哪些?

2026/04/08 14:59来源:第三方供稿

当前,地缘格局的深刻变化,将能源安全推升至国家战略层面。中东地缘风险局势升级实质性带来了大量油气设施受损、多国战略储备明显消耗,不论是之后的补库需求,还是供给的恢复需要数年的修复时间,都无疑将大大加剧未来全球的能源紧张程度,也将显著加快各国的能源替代进程。

能源安全要解决的问题包括足够的能源供给,和完善的能源体系。这些目标的背后需要更强大的发电能力、更全面的输电设施、更高质量的储能系统等等。

投资者如何高效把握这条主线?可以直接选择聚焦各个核心环节的ETF产品实现高效配置。例如

1)【发电端】聚焦发电环节的中证绿色电力指数;

2)【送电端】聚焦电网产业链的恒生A股电网设备主题指数;

3)【储电端】聚焦储能核心环节的国证新能源电池指数。

三者分别聚焦电力三大核心环节,可以帮助投资者把握能源安全主线的投资机遇。

这些指数有什么区别?

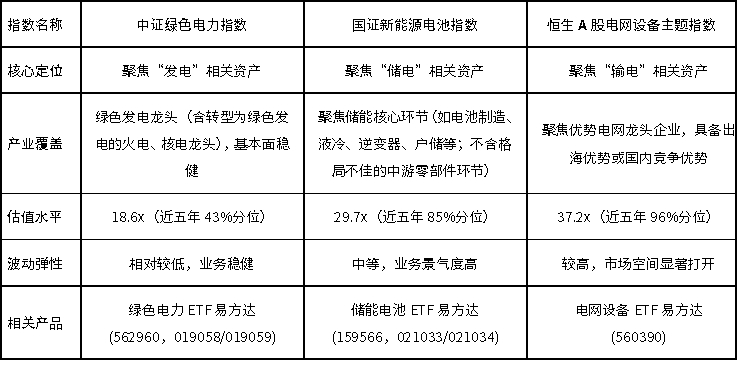

一张表看懂三只指数核心区别

数据来源:Wind,iFind,数据截至2026年4月1日,估值水平选用滚动市盈率指标

三条指数都是聚焦各自产业链的“特种兵”。

【低估值、空间大】绿色电力ETF易方达(562960,019058/019059)

中证绿色电力指数优选业务涉及风、光、水发电的绿色电力公司,以及业务转型至以上领域的火电、核电公司共50家龙头构成指数样本。

特征一:低估值。截至2026年4月1日,中证绿色电力指数的滚动市盈率仅18.6x,处于近五年43%分位,是能源安全主题中估值相对更低的方向。且上次估值高点也是出现在22年欧洲地缘冲突带来能源问题的阶段,此次中东地缘冲突带来的影响远甚于上次,因而在全球动荡与能源危机风险骤升的背景下,低估值属性成为该指数的一大亮点。

特征二:表征“算电协同”。对于电力产业而言,算电协同将我国在电领域的优势转化为在AI领域的优势,将电能转化为算力的形式实现出海。换言之,AI的时代,电力不但成为了重要的基石,更进一步成为能够出海“变现”的优质资产。这一宏大叙事下最受益的资产便是发电龙头,也就是绿色电力ETF易方达聚焦的核心方向。

【高景气、新HALO】储能电池ETF易方达(159566,021033/021034)

储能电池ETF易方达跟踪国证新能源电池指数,选取业务范畴属于储能电池主题的50只龙头标的来表征储能行业的景气度。

特征一:高景气。继2025年部分省份出台针对储能的支持性政策,引发一轮装机热潮后,今年初国家颁布全国范围的支持性政策,更进一步点燃了储能产业的建设热情。叠加战争导致全球能源问题突出,欧洲、澳洲等多个国家也密集出台针对户用储能的增量政策,有力带动我国相关产业链出口频超预期。从产业链一线反馈看,行业4月排产在3月高景气的基础上进一步环比高增长。

特征二:备受关注的新“HALO”资产。相较材料、铁路、重型装备等大家较为熟悉的HALO资产(重资产、低淘汰),储能电池作为新能源时代的电力“稳定器”正逐渐成为电力行业的新标配。作为同样具备重资产、低淘汰(要运行10-20年)的长期资产,储能正成为被资金广泛关注的新“HALO”资产。

【高弹性出海新品种】电网设备ETF易方达(560390)

电网设备ETF易方达跟踪恒生A股电网设备指数,选取40%以上收入源于电网相关子行业的50只核心标的,以表征电网设备行业的贝塔;

特征一:出海新品种。电网设备作为关乎用电安全的国计民生重点领域,一直以来相关产业链公司都专注于国内市场,难以出海博取份额。但当前,由于全球缺电、西方国家电网设备老化,急于更新换代,在外国相关产能出现短缺后,中国电网设备产品凭借过硬的技术实力与更高的性价比,获得了青睐,开始走出国门,进入全球市场。这一变化背后蕴含的是行业市场空间的大幅扩充。后续随着中国电网设备在全球份额不断提升,行业的天花板也将随着快速上升,未来的增长空间不可限量。

特征二:高弹性。电网设备产业链本次迎来的是市场空间的大幅扩张,相应地行业估值也获得了集体性的抬升。且由于此前几乎没有出海叙事,因而行业历史估值也不再具备参考价值。在这种行业高增长、远期空间打开、无历史可参考估值的情况下,板块投资弹性也将明显加大。

总结来看,布局能源安全产业链,可以围绕这一叙事的各环节,找聚焦各个细分领域的“特种兵”产品。

倾向寻找低估值、空间大的,可以选择绿色电力ETF易方达(562960,019058/019059),一键打包“发电”龙头;倾向寻找高景气的,可以选择储能电池ETF易方达(159566,021033/021034),布局内外需共振的新“HALO”资产;倾向寻找高弹性的,可以选择电网设备ETF易方达(560390),把握又一走向全球的中国优质资产。

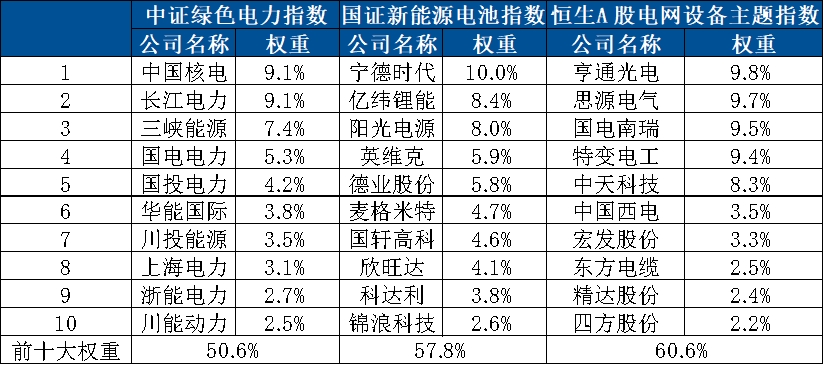

指数前十大成份股及权重

注:资料来源Wind,iFind,数据截至2026年3月31日

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。