今日(4.9),受国际局势影响A股震荡飘绿,全市场“含猪量”更高更纯的养殖ETF汇添富(159172)回调超1.3%,盘中成交额突破1000万元,同类规模、流动性持续领先!资金面上,盘中再获200万份净申购,资金已连续2天青睐!

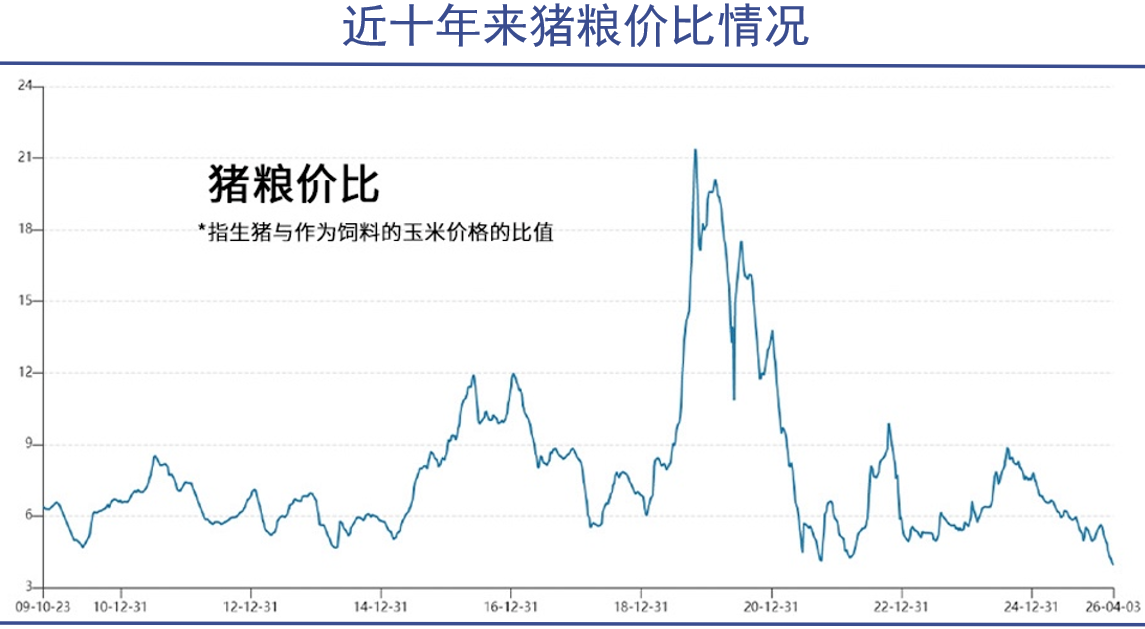

本轮猪周期掀起血雨腥风。猪价方面,4月3日,国内生猪期货主力合约价格下探至9370元/吨,刷新上市以来新低,而现货市场上,生猪出栏均价跌至10元/公斤以下,已是近十余年来的低点。海南等省的价格甚至不到4元/斤。有行业“晴雨表”之称的猪粮比,在4月4日已跌至4.23:1,远低于5:1的一级预警线。

消息面上,3月28日农业农村部通报确认南非I型口蹄疫病毒株首次传入我国。具体进展:(1)新疆伊宁县、甘肃武威市古浪县城两地已确诊发生疫情、并被严格禁止活猪调运,宁夏彭阳县等周边地区已关闭活畜交易市场。(2)中农威特和生物股份分别在4/1和4/6获得两款针对性疫苗的应急批准文号:均为1个亚单位疫苗和1个灭活疫苗。

养殖ETF汇添富(159172)标的指数热门成分股多数飘绿:梅花生物跌超3%,牧原股份、伊利股份、海大集团、温氏股份、巨星农牧跌超1%,华统股份微跌。

注:标的指数成分股仅做展示,不作为个股推介。

【猪价持续下探,产能去化或加速】

中邮证券指出,当前为消费淡季,但生猪供应量仍大,猪价承压持续下行。截至4月3日,全国生猪均价为9.31元/公斤,较上周再度下跌0.15元/公斤,全国主要省份均已跌破10元大关,部分省份甚至跌破9元/公斤。需求或季节性有所改善,但供大于求的格局短期难以改变,猪价依然面临较大压力、回升幅度有限。

猪价低位,二季度产能去化有望加速。行业已全面亏损超过2个月,亏损面积不断扩大。当前生猪出栏体重仍大,且按照产能和仔猪推算,26年上半年生猪供应依然很大。即便短期猪价季节性有所回暖,但供过于求难以改变,猪价回暖幅度有限,二季度生猪产能去化将延续。进一步看,2025年5月后行业产能开始去化,对应着2026年下半年开始供应将减少,猪价或将进入新一轮上行周期,而周期高度则需密切关注26年上半年生猪产能进一步去化的情况。

【白羽鸡:全产业链盈利】

截至4月3日,烟台鸡苗均价3.5元/羽,较上周上涨0.2元/羽,平均单羽盈利约0.4元。毛鸡价格则再小幅上涨,烟台毛鸡价格为3.57元/斤,较上周涨0.15元/斤,平均每只盈利0.2元。当前白鸡全产业链盈利,其中供给有限叠加出口向好,提振毛鸡价格;而前期较低的成本,则保障了鸡苗的利润。

26年种鸡供应依然充足,海外引种再度受限,引种是最大不确定性因素。2024年12月-2025年2月,受美国爆发禽流感影响,我国白羽鸡进口品种未引种;5-12月后转道从法国引种。然而受法国高致病性禽流感的影响,自2026年年初开始,白羽肉鸡祖代从法国引种亦受限,截至3月份,依旧没有引种确定的消息。2026年1-2月份祖代更新总量为12.56万套,且均以国内自繁品种为主。从当前存栏看,祖代、父母代存栏依然高位,种鸡供应依然充足。引种受限暂时对行业影响不大,但需关注后续进展。

(来源:中邮证券20260408《猪价持续下探,产能去化或加速》)

【西北爆发新型口蹄疫!畜牧产业链受何影响?】

国投证券指出,南非I型口蹄疫首次传入我国,新疆、甘肃已确诊疫情。中农威特、生物股份率先获针对性疫苗批准文号。该病毒对牛、羊影响较大,对猪影响有限,但或助力牛产能去化、支撑牛价上行。生猪养殖影响较小,但能带动投资情绪、提振左侧布局热情,产能收缩有望加速。

新型口蹄疫病毒或将影响动保及牛、猪养殖产业链。疫苗 死亡率 宿主等差异,新型口蹄疫病毒对畜牧产业链的影响力排序或为:动保>肉牛/奶牛养殖链>生猪养殖链。不同于2018年初次传入我国的非洲猪瘟病毒,此次的南非I型口蹄疫病毒(1)已经快速有针对性疫苗上市,(2)病毒结构为单股正链小RNA病毒、稳定性弱于双链核质大DNA病毒的非瘟病毒,(3)主要宿主为牛和羊、少见报道感染猪,且(4)成年畜类症状较轻,幼畜死亡率约在50%~90%,而非瘟刚传入的时候可感染全群、死亡率近100%。

已获批的口蹄疫疫苗生产企业或率先受益。根据国家统计局数据,2025年末我国牛、羊存栏分别约1亿头、2.8亿头,均为口蹄疫的强制免疫对象。中农威特作为最先有新病毒针对性疫苗的生产企业,或率先实现收入及利润增长。

疫情助力牛养殖产能去化,支撑牛价持续上行。考虑到口蹄疫疫病对人的传染只有极少数接触高浓度后的轻微感染案例、无死亡案例,预计新型口蹄疫疫病对牛肉、牛奶等相关制品的消费端影响有限。考虑到新疆、甘肃和宁夏的牛存栏约占我国总量的16%,新型口蹄疫疫病或从成活率端助力牛产业链的产能去化,或使得2023年下半年以来的能繁母牛淘汰更充分的兑现到育肥牛的供给收缩上,支撑牛价继续上行。

能繁母猪再现去化,新型疫病或带动投资布局。新型口蹄疫疫病传播现状或对生猪养殖产业链影响有限。但是,当前生猪价格已在历史底部区域,养殖端亏损时长已近半年、龙头公司也已出现现金流亏损,疫病防控容易有所放松,而新型疫病或会带动投资情绪、提振左侧布局的热情。考虑到3月能繁母猪存栏已再现去化,产能收缩逻辑或在低猪价及政策引导的双管带动下加速兑现在产业端。(来源:国投证券20260409《西北爆发新型口蹄疫,或将影响畜牧产业链》)

【养殖拐点或至,养殖ETF汇添富(159172)“含猪量”更高更纯!】

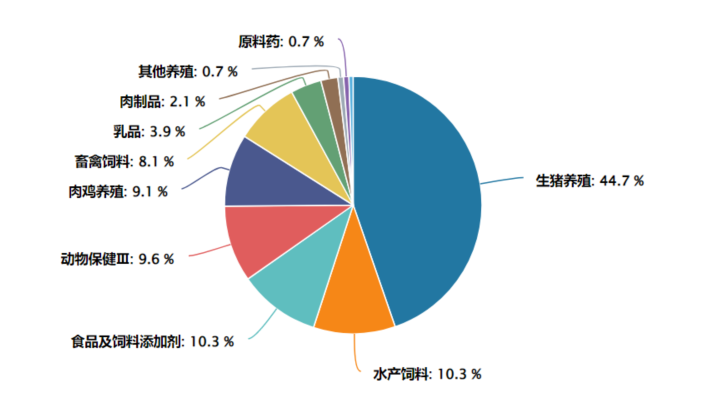

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,在同标的指数ETF中规模领先,含“猪”量高达62.4%,全市场领先!除养殖业外,指数还布局饲料、化学制品、动物保健、饮料乳品等行业,更全面覆盖畜牧养殖产业链。

注:“生猪养殖”根据申万三级行业划分,含“猪”量口径为申万三级行业中涉及生猪养殖、畜禽饲料、动物保健III(生猪防疫)相关标的权重之和,权重数据截至2026/02。

注:指数申万三级行业分类,权重数据截至2026/02

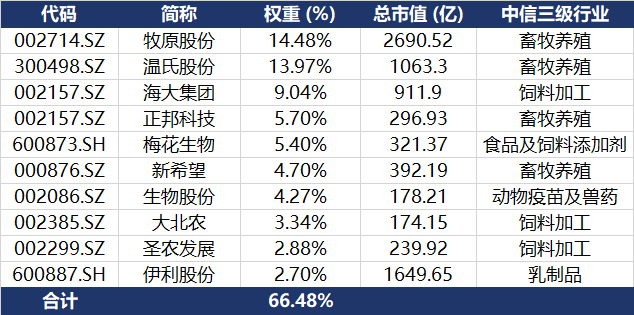

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年2月28日,中证畜牧养殖产业指数前十大权重股占比合计为66.47%。其中权重占比最高的是牧原股份和温氏股份,分别占比14.48%和13.97%,均为A股生猪养殖领域“一哥”;此外,重仓股还包括饲料加工龙头海大集团(占比9.04%)、大北农(3.34%),以及乳制品龙头伊利股份(2.70%)。

注:指数权重股仅做展示,不作为个股推介。

此外,指数估值处于低位,具备较高安全边际。当前养殖ETF汇添富(159172)标的指数市盈率TTM为20.5,处于上市以来的36.48%分位点,比近64%的时间区间便宜。目前畜牧养殖产业整体处于市场预期以及估值低位,具备较好的配置价值。

截至2026/4/1

风险提示:基金有风险,投资需谨慎。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。养殖ETF汇添富(159172)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

养殖ETF汇添富(159172)标的指数为中证畜牧养殖产业指数,该指数发布日期为2023年7月28日,年度涨跌幅(2023-2026)分别为-13.51%、-11.98%、9.98%。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。