油价冲高,这个指数含“油”量高

文/第三方供稿2026-04-09 16:30:00来源:第三方供稿

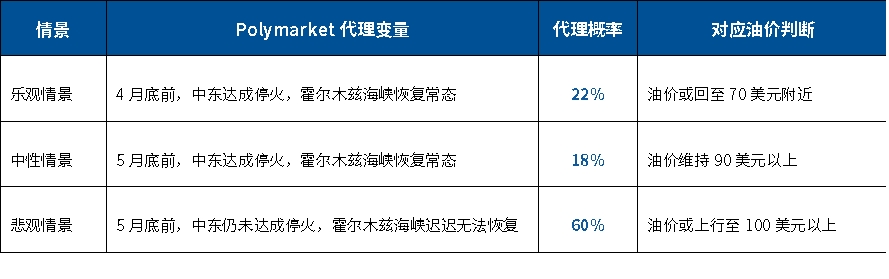

近期中东局势变化较快,如果说前一阶段市场还在讨论“油价会不会涨”,那么现在真正的分歧已经变成了:高油价会持续多久。从 Polymarket 最新预测来看,霍尔木兹海峡在4月底前恢复常态的概率仅为22%,而中性与悲观情景合计达到78%,说明全球资金并不认为供应会很快恢复,市场已经开始认真定价“高油价持续”这件事。

表:霍尔木兹海峡通航预期对应的油价情景判断

数据来源:数据来自Polymarket,截至2026年4月1日

放在这轮行情里,市场关注点其实已经在悄悄变化。相比于笼统讨论“油气板块是否受益”,更值得进一步辨析的是:同样都属于油气指数,不同指数在产业链上的暴露方向并不相同,对高油价的映射效率也存在明显差异。有的更贴近中上游资源环节,盈利传导更直接;有的覆盖范围更广,表现则更容易受到中下游环节稀释。在油价上行阶段,这种结构差异往往会进一步放大到指数表现上。也正因如此,对中上游资源环节暴露更充分的指数,通常更能体现高油价环境下的受益特征。

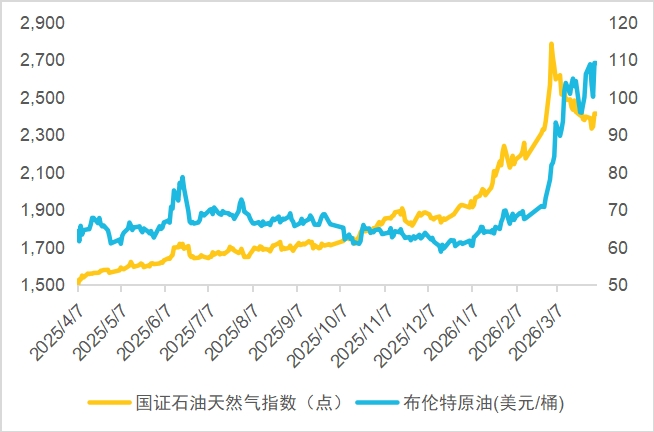

图: 国证石油天然气指数与布伦特原油期货价格走势对比(2025.04-2026.03)

数据来源:数据来自Wind;权重截至2026年4月1日。

将国证石油天然气指数与布伦特原油期货价格进行历史对比可见,二者走势整体趋同、联动性突出。在油价持续上行阶段,指数能够较为紧密地跟踪油价变化,充分体现其对油气价格波动的敏感程度与高效映射能力,与指数聚焦中上游资源环节的结构特征高度契合。

一、先看产业链:为什么高油价更利好中上游

油价上涨时,最先改善盈利的,往往不是整条产业链,而是更贴近油价传导源头的中上游资源环节。原因并不复杂:油气开采、油服、装备以及运输等环节,更容易把油价变化直接转化为利润改善;而炼化、贸易、燃气供应等中下游环节,虽然也处在油气产业链上,但往往要面对更强的成本传导压力和利润摊薄。

图1 国证石油天然气指数产业链分布

数据来源:数据来自Wind;权重截至2026年3月31日。

从产业链结构看,国证石油天然气指数对能源装备、油服工程、油气开采和油气运输等中上游资源环节配置更多,对炼化及贸易等中下游环节配置相对更少,因此更接近高油价环境下最直接的受益方向。这意味着,当市场交易的是“高油价持续—中上游资源环节盈利改善”这条主线时,国证石油天然气指数的映射效率会更高。

二、再看成份股:哪只指数的中上游资产更多

产业链位置决定指数的受益方向,成份股结构则直接决定盈利弹性与受益幅度。高油价环境下,油气产业链中上游资源与装备类龙头企业通常率先实现盈利改善,对油价波动的敏感度更高、传导更直接。国证石油天然气指数在前十大成份股与中上游核心资产上权重占比更高,整体更聚焦于油价上涨可直接驱动盈利改善的优质标的。

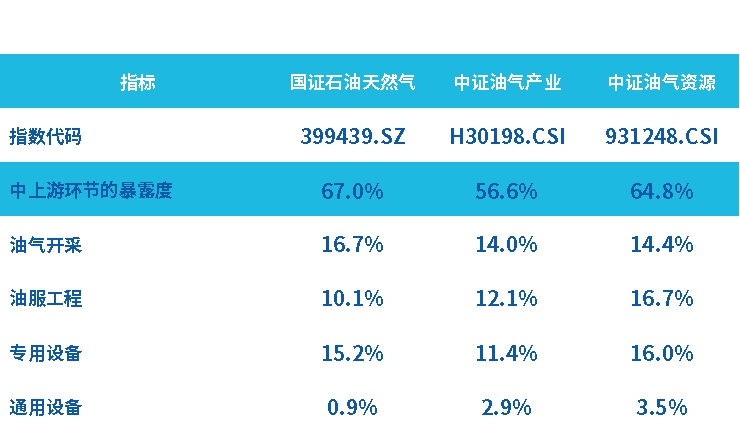

图2 三只油气指数中上游环节暴露度对比

数据来源:数据来自Wind,截至2026年3月31日,中上游环节包括三桶油(中石油、中石化、中海油)及其他属于申万二级行业中的油气开采、油服工程、专用设备、通用设备行业的成份股。

从指数结构对比来看,国证石油天然气指数中上游环节暴露度达67.0%,在三只指数中最高,其中油气开采、专用设备板块权重优势显著;中证油气资源指数更偏向油服工程与专用设备,中证油气产业指数分布相对均衡。进一步看,该指数超三分之二的权重集中在中上游资源环节,对高油价核心受益领域的覆盖更为纯粹,更贴合当前油价上行的市场主线。

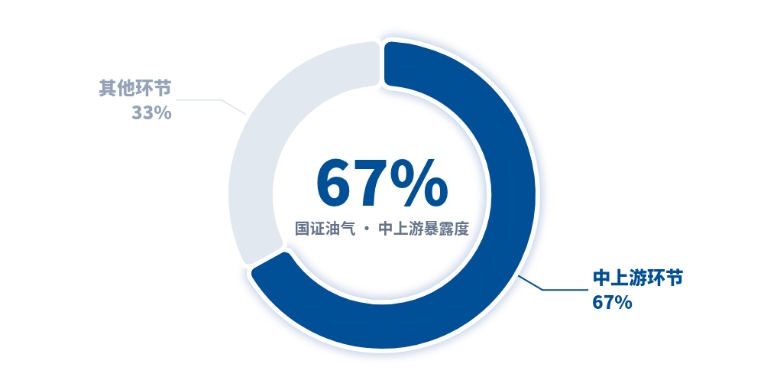

图3 国证石油天然气指数中上游环节占比

数据来源:数据来自Wind,截至2026年3月31日,中上游环节包括三桶油(中石油、中石化、中海油)及其他属于申万二级行业中的油气开采、油服工程、专用设备、通用设备行业的成份股。

综合来看,国证石油天然气指数由于中上游资源环节与核心龙头配置更高,指数业绩对高油价周期的反映或更直接。对于希望布局高油价行情的投资者而言,石油ETF易方达(159181)是较为高效便捷的配置工具。该ETF紧密跟踪国证石油天然气指数,管理费与托管费合计年费率仅20bp,能够在高油价环境下更好地把握油气行业中上游资源环节盈利改善与估值重估机会。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。