拉姆研究(LRCX)股票4月9日盘中上涨3.33%:释放什么信号?

文/第三方供稿2026-04-09 22:29:17来源:第三方供稿

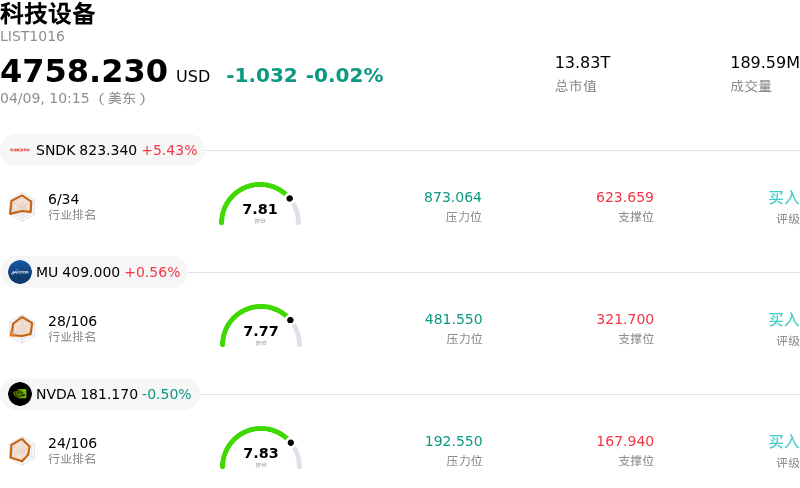

拉姆研究 (LRCX) 盘中上涨3.33%, 所属行业科技设备下跌0.02% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 闪迪 (SNDK) 上涨 5.43%;美光科技 (MU) 上涨 0.56%;英伟达 (NVDA) 下跌 0.50%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

LRCX股价呈现上涨态势,主要受半导体设备行业强劲的正面动态以及公司自身利好因素的驱动。该公司近期公布的2026财年第二季度财报在营收和每股收益方面均超出了分析师预期,管理层在评论中强调人工智能应用正推动强劲需求。这一业绩表现促使分析师普遍持乐观预期,多家机构重申了“买入”或“跑赢大盘”评级,并上调了该股目标价。此外,整个半导体行业目前正受益于显著的上行周期,Gartner预测2026年全球半导体营收将大幅增长,这主要归因于AI处理器需求旺盛和存储芯片价格上涨。这种积极的行业势头,结合今年晶圆制造设备销售额预期大幅增加,为LRCX提供了良好的外部环境。

然而,该股盘中也表现出剧烈波动,反映出部分市场参与者的分歧情绪。虽然分析师的整体共识仍保持积极,但近期有几家机构下调了评级,理由是担心潜在的利润率压力以及对中国市场的持续依赖。投资者正密切关注定于本月晚些时候发布的2026财年第三季度财报,该财报将进一步明确毛利率趋势以及公司在中国市场的风险敞口——这一关键市场正面临地缘政治和出口管制挑战。此外,近期有关高管减持的报告可能被部分投资者视为审慎信号,加剧了股价波动。在经历了数月的强劲表现后,公司目前的估值也引发了估值敏感型投资者对短期回报的审视。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值[-0.95],处于中性状态,RSI数值61.28处于中性状态,Williams%R数值-5.34处于超卖状态,注意关注。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$274.05,最高价为$360.00,最低价为$116.32。

关于拉姆研究(LRCX)的更多详情

公司特有风险:

- 分析师下调评级指出,由于投入成本上升及供应链波动等因素,公司毛利率和营业利润率收缩的风险有所增加。

- 由于依赖氦气等关键材料,公司面临持续的运营脆弱性,特别是在地缘政治不稳定的情况下,这些材料极易受到供应链中断和价格波动的影响。

- 持续受到美国出口管制及地缘政治紧张局势升级的影响,这对关键中国市场的销售活动及营收贡献构成了重大威胁。