随着地缘冲突事态传递出缓和信号,市场情绪也在修复,不少投资者开始关注超跌资产。证券板块,这个在2026年一季度基本面与股价走势出现背离的板块,重新回到了投资者的视线。

2026年一季度,香港证券指数下跌16%,A股的证券公司指数下跌15%(来源:Wind,截至2026年3月31日)。然而,券商一季度的基本面却表现良好:2026年一季度日均成交额达到2.64万亿元(创新高),同比增长约70%;两融余额2.6万亿元,同比增长36%,有望驱动证券板块业绩高增。地缘冲突以来,证券板块也是所有行业里跌幅较多的,情绪受影响比较大。

2026年4月10日当天,随着大盘情绪修复,香港证券指数单日上涨4.29%涨幅居前。今天我们就来详细解读:经过前期的调整,证券板块是否具备了中长期的关注价值?面对A股和港股两个市场的证券指数,哪一类更具弹性?

一、证券板块为何现在值得关注?——跌幅深、估值低、有催化

我们常说投资要逆向思维,即在别人恐惧时贪婪。当前关注证券板块,主要基于以下三个核心逻辑:

(一)调整幅度深,或有反弹的势能

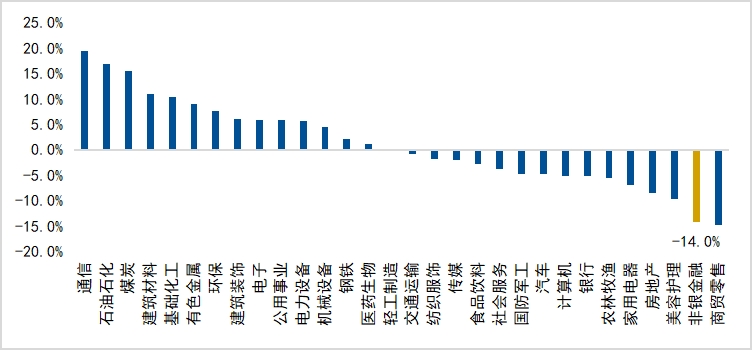

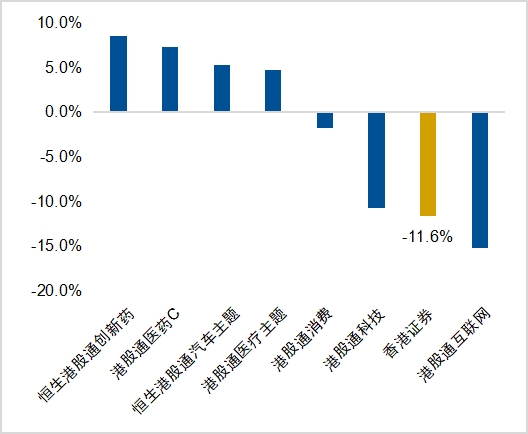

当前A港股证券资产均呈现明显超跌态势:截至2026年4月9日,A股非银金融行业年初以来跌幅达14.0%,在申万一级行业中处于深度回调区间,同时香港证券指数年初以来下跌11.6%,在港股代表性行业主题指数中跌幅居前。

图:2026年年初至4月9日各申万一级行业的涨跌幅

数据来源:Wind,截至2026年4月9日

图:2026年年初至4月9日港股代表性行业主题指数涨跌幅

数据来源:Wind,截至2026年4月9日

在市场情绪修复过程中,像证券板块这种“情绪性超跌”的板块,往往有反弹的机会。

(二)绝对估值与相对估值均处于相对低位,具备一定吸引力

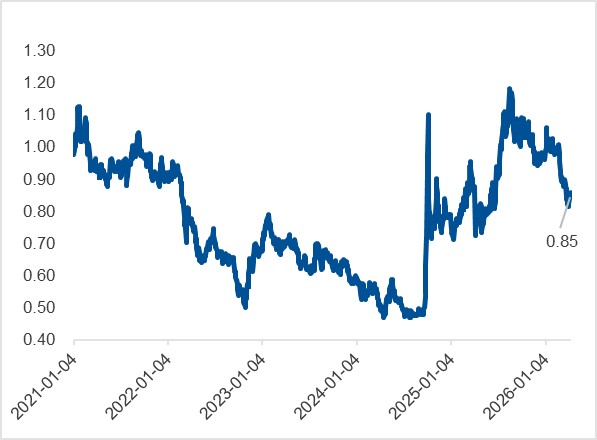

当前A港股证券资产无论是纵向来看,还是横向对比其他行业,估值均处于相对低位水平:截至2026年4月9日,A股非银金融行业近5年估值分位数仅35%,横向对比全市场申万一级行业亦处于明显偏低区间;同时香港证券指数当前市净率(最新报告期)为0.85,已快速回落至接近2024年11月的历史相对低位水平。

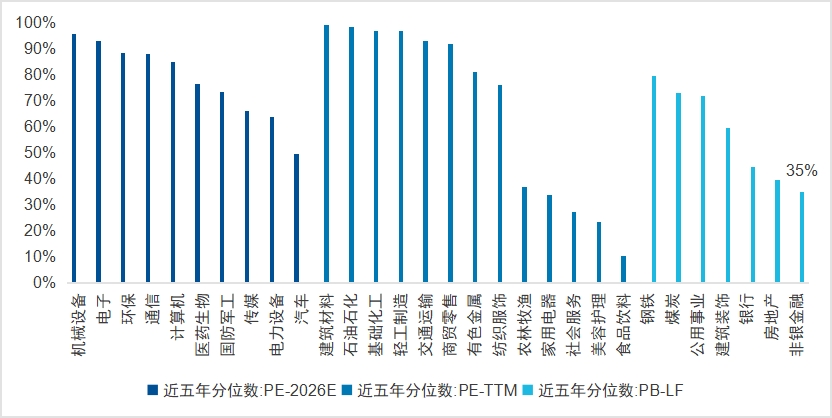

图:截至4月9日各申万一级行业的近5年估值分位数

数据来源:Wind,数据截至2026年4月9日

图:截至4月9日香港证券指数市净率(最新报告期)估值

数据来源:Wind,数据截至2026年4月9日

(三)催化剂出现,基本面在改善通道中

投资不仅要看价格,更要看价值。近期,多个积极因素正在兑现:

证券龙头业绩超预期:头部券商中信证券发布的一季度快报显示,其归母净利润同比增长超过54%,大幅超出市场预期,证明头部券商的盈利能力依然强劲。

注:上市公司中信证券为香港证券指数成份股,截至2026年4月9日,上市公司中信证券在指数中权重占比为13.6%,相关个股信息旨在作为例子介绍指数整体配置观点,不代表个股推荐

风险偏好修复:随着海外地缘政治冲突出现缓和迹象,市场的风险偏好正在逐步修复,资金更愿意去配置像券商这样高弹性的资产。

政策利好:监管层鼓励优质券商通过并购重组做大做强,行业集中度提升的趋势有利于头部券商。

二、投资证券,为何指数是更优选择?

对于看好证券板块的机会的投资者而言,比较实际的问题是:如何投资?是直接挑选个股,还是通过指数基金(ETF)进行布局?我们认为对于大多数个人投资者而言,投资指数是更优的选择。

(一)个股选择难度高,指数投资更省心

证券板块个股数量众多,且业务模式相似,普通投资者很难深入分析每一家公司的细微差别。更重要的是,当前券商行业分化加剧,资源正向头部集中,尾部券商面临较大的业绩压力。选错了个股,即使板块上涨,也可能赚不到钱,甚至亏损。

而投资指数,相当于一次性买入一篮子券商股票,可以有效分散个股风险。

(二)头部效应显著,指数能吃到“龙头红利”

当前,建设世界一流投行的目标明确,政策大力支持头部机构提升核心竞争力。这意味着,未来的行情很可能是由头部券商主导的结构性行情。

指数,尤其是集中度较高的证券指数,其成份股中头部券商的权重通常很高。因此,只要布局了指数,就能充分享受到头部券商上涨带来的贝塔收益(即跟随市场或板块整体上涨的收益)。

三、A股证券指数 vs 香港证券指数,谁的弹性更大?

既然决定投资指数,那么是选择A股的证券指数,还是香港的证券指数呢?从当前时点看,香港证券指数展现出更大的弹性潜力。

(一)香港证券指数估值更低,龙头更集中

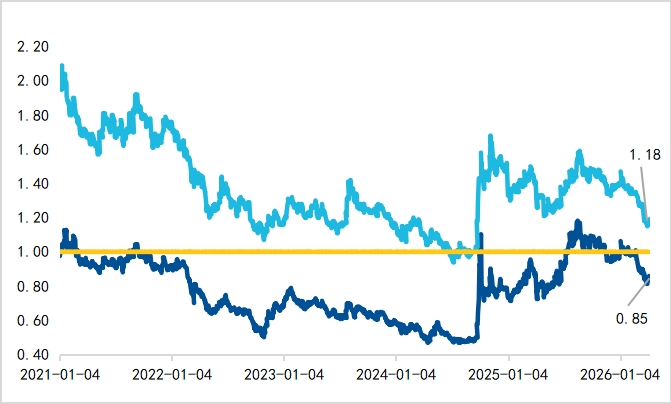

估值优势:中证香港证券投资主题指数(930709.CSI)的市净率(最新报告期)约为0.85倍,显著低于A股的证券公司指数(399975.SZ)1.18倍的水平。

龙头集中:香港证券指数的成份股数量较少(仅17个),且主要是已在A股和港股两地上市的龙头券商。这种天然的集中度,使得指数在上涨时,龙头的带动作用更强。

图:截至4月9日香港证券指数估值

数据来源:Wind,数据截至2026年4月9日

表:香港证券指数持仓集中,覆盖港股券商龙头

数据来源:Wind,数据截至2026年4月9日

(二)香港证券指数弹性更大,对市场反应更敏锐

历史经验表明,在市场反弹阶段,港股证券由于其投资者结构和交易机制,往往比A股证券展现出更大的弹性。此外,香港市场的一些特定催化,如稳定币牌照的发放等,也可能为相关金融板块带来额外的想象空间。

图:2022年以来港股证券(香港证券指数930709.CSI)较A股证券(证券公司指数399975.SZ)展现出更大的弹性

数据来源:Wind,数据截至2026年4月9日

总结

总而言之,当前证券板块处于基本面改善与估值历史相对低位的错配阶段,地缘冲突以来的回撤使其具备了较高的中长期配置价值。

对于投资者而言,通过指数进行布局是更省心、更高效的方式。而在众多选择中,香港证券指数凭借其更低的估值、更集中的龙头权重以及更大的历史弹性,在当前时点显得尤为值得关注。

对于关注证券行业的投资者,借助指数基金是较为高效,并有利于分散个股风险的方式。原因在于证券行业个股数量较多,且业务模式受市场环境影响较大,通过指数投资可以一键打包行业内代表性公司,避免单一公司波动风险,同时把握行业整体发展趋势。

可关注中证香港证券投资主题指数(930709.CSI),该指数从港股市场中选取主要业务为证券经纪、投资银行、证券自营等业务的上市公司证券作为成份股,成份股数量17只,覆盖了在香港上市的核心证券公司,能够反映香港证券市场的整体表现。

香港证券ETF易方达(513090)是挂钩该指数的唯一一只ETF,最新规模213亿元(截至2026年4月9日),具有T 0交易机制,过去一年日均成交额103亿元,适合希望把握港股证券板块投资机会的投资者。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。