近期,国内首家“A H”上市的速冻食品企业安井食品(603345.SH,02648.HK)发布2025年年报。公司全年实现营业收入161.93亿元,同比增长7.05%;归母净利润13.59亿元,同比下滑8.46%;扣非归母净利润12.44亿元,同比下滑8.49%;经营活动产生的现金流量净额23.17亿元,同比增长10.12%。

这是自2017年A股上市以来,安井食品归母净利润首次出现年度负增长。公司表示,利润端承压主要源于固定资产折旧与小龙虾原料成本上升导致的毛利减少、美元兑人民币汇率下行造成的汇兑损失扩大,以及商誉减值损失增加。

图源:安井食品官网

原材料成本上行挤压毛利,短期借款增加超7倍

2025年,公司销售毛利率为21.53%,同比下降1.70个百分点。成本压力是毛利率下滑的主要因素:报告期内,公司核心原材料鱼糜、牛肉、鲜虾平均采购单价分别同比上涨13.1%、16.2%和43.8%。

分品类看,核心品类速冻调制食品2025年实现营收84.50亿元,同比增长7.79%,毛利率同比下降0.94个百分点至28.35%;速冻菜肴制品(预制菜)营收同比增长10.84%至48.21亿元,毛利率同比下降2.27个百分点至9.49%;速冻面米制品收入同比下降2.61%至24亿元,毛利率同比下滑1.47个百分点至22.89%;新布局的烘焙食品实现收入6795.51万元,毛利率为13.46%。

费用方面,公司2025年销售费用及管理费用分别同比减少2.08%和17.56%;财务费用较上年增加7257.15万元,公司表示主要是本期汇兑损失增加、利息收入减少以及贷款利息增加所致;研发费用为9206.69万元,同比减少5.29%,研发费率从上年同期的0.64%降至0.57%。

从负债端来看,公司资产负债率从2024年的23.62%降至2025年的23.42%。但值得关注的是,截至2025年末,公司短期借款达8.91亿元,较上年末大增701.52%;一年内到期的非流动负债由2024年末的745.7万元上涨到3045万元;短期有息负债/长期有息负债从2024年末的3.23大幅增长至5.37。

营收净利增速四年连降,预制菜收入增幅较峰值缩水逾九成

拉长时间来看,安井食品业绩增速已连续四年放缓,且盈利端失速幅度大于营收端。2022年至2025年,公司营收增速分别为31.39%、15.29%、7.70%和7.05%,归母净利润增速分别为61.37%、34.24%、0.46%和-8.46%。

这与行业趋势的变化不无关系。

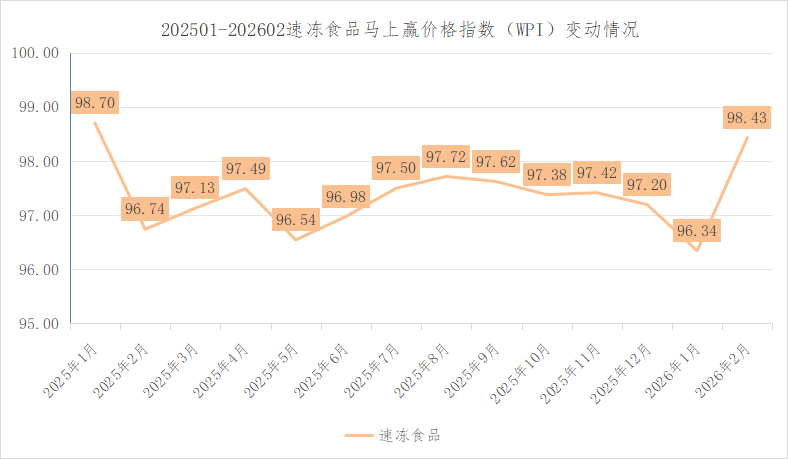

当前,安井食品所处的速冻食品行业已从高速扩张期转入存量洗牌期。行业需求增速放缓背景下,产品同质化竞争加剧,价格“内卷”日益激烈,导致企业利润空间被压缩。据线下零售监测机构马上赢统计,速冻食品价格指数自2025年1月以来持续低于基准线100,2026年1月、2月分别为96.34和98.43,仍处于同比下跌中。

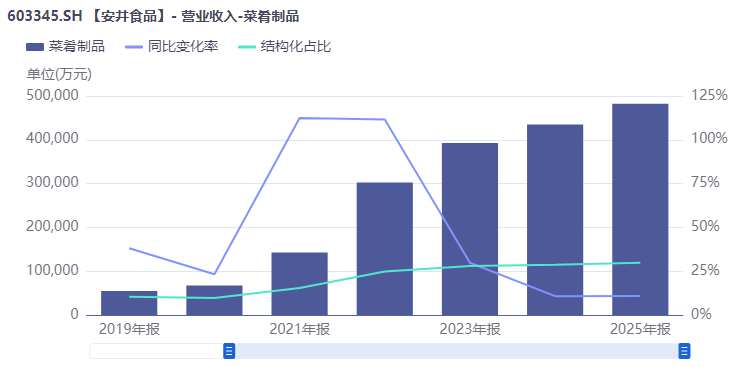

作为公司第二增长曲线的预制菜赛道,也面临高增长红利消退的问题。库润数据显示,我国预制菜市场规模从2019年的2445亿元增长至2023年的5165亿元,年均增速超20%,但2024年同比增速已降至5.83%。同期,安井食品速冻菜肴制品收入增速从2022年的111.61%降至2023年的29.84%,又进一步降至2024年的10.76%。尽管2025年回升至10.84%,但较此前的翻倍式高增已大幅回落,且该品类毛利率持续走低,2025年仅为9.49%,在公司核心品类中垫底,拖累了整体盈利水平。

在行业红利消退、同质化竞争加剧的大背景下,企业的核心竞争力愈发依赖产品创新与差异化布局,但安井食品的研发投入力度未见明显提升。2023年至2025年,公司研发费用分别为0.94亿元、0.97亿元、0.92亿元,研发费用率长期维持在0.6%左右,2025年出现绝对值和费用率双降。

近年来,安井食品通过外延并购拓展品类与市场,但过往并购标的业绩不达预期的风险已逐步显现。2025年公司计提商誉减值损失合计约1.8亿元,其中为布局小龙虾赛道收购的新宏业、新柳伍合计计提减值1.64亿元,布局欧洲市场的功夫食品计提减值1740.88万元。大额商誉减值直接侵蚀了当期利润,也反映出公司跨品类、跨区域并购的整合难度高于预期。

2025年,公司通过收购鼎味泰切入冷冻烘焙赛道,同时启动“安斋”项目开拓国内外清真食品市场,但新的并购业务仍面临资源整合、文化融合和业绩兑现不及预期的风险,未来商誉减值压力或持续存在。

此外,原材料成本波动、产能利用率下滑以及汇率波动等因素,也使公司的盈利前景面临不确定性。成本端,公司产品所需原材料多为农产品,价格易受供需、季节、气候等影响,2025年原材料价格的上涨已对公司盈利形成冲击,未来若原材料价格持续波动,公司盈利水平将继续面临下行风险;产能端,公司持续推进产能扩张,广东、山东、洪湖等新基地陆续投产。2025年公司产能利用率为90.37%,较上年同期的97.15%下降6.78个百分点。若后续产能利用率进一步下滑,固定资产折旧将持续侵蚀利润空间;此外,随着公司国际化战略的推进,海外业务占比已从2022年的0.89%提升至2025年的1.15%,汇率波动对公司业绩的影响将进一步放大。