盘前暴涨超15%!甲骨文2.8GW燃料电池订单给Bloom Energy带来了什么?

文/第三方供稿2026-04-14 17:00:00来源:第三方供稿

TradingKey - 当地时间4月13日,美国燃料电池公司Bloom Energy(BE)宣布与甲骨文(Oracle)扩大战略合作,甲骨文计划采购高达2.8吉瓦(GW)的燃料电池系统,用于支撑其人工智能数据中心的庞大电力需求。

【Bloom Energy盘前股价暴涨15%,来源:谷歌财经】

受此消息刺激,Bloom Energy盘前股价一度飙升超过15%,报收于203.9美元,不仅突破2月25日创下的历史高点180.90美元,市值也随之飙升至超过500亿美元。

首批1.2吉瓦的发电容量已签订合同,将于今年及2027年投入使用,发电量足以同时为约75万户美国家庭供电。

Bloom Energy是一家什么公司?

Bloom Energy总部位于美国加利福尼亚州圣何塞,是一家专注于分布式发电和氢气生产的燃料电池技术公司。其核心技术路线为模块化固体氧化物燃料电池(SOFC)。

这项技术的本质并非储能电池,而是一种全固态的能量转换装置:在600至1000度的高温环境下,燃料(天然气或氢气)与氧气发生电化学反应,在不经过燃烧和机械做功的情况下直接输出电流。这种设计带来了低二氧化碳排放、高发电效率以及灵活的燃料适配能力。

公司的核心产品包括Bloom Energy Server(发电平台)和Bloom Electrolyzer(电解槽),前者为数据中心、公用事业及各类工商业客户提供可靠、弹性的现场电力解决方案。截至目前,Bloom Energy已有超过1.2吉瓦的Energy Server部署在全球七个国家的1200多个地点。

SOFC之所以受到甲骨文等科技巨头的高度青睐,最核心的优势在于部署速度。传统电网扩容需要5到7年的审批和建设周期,燃气轮机方案也需要2到3年,而Bloom Energy的SOFC去年曾创下仅55天即完成甲骨文兆瓦级电力系统安装并全面商转的纪录,大幅优于预期的90天。在AI数据中心“缺电即停工”的紧迫局面下,这种“即插即用”的现场发电模式成为科技巨头的刚需。

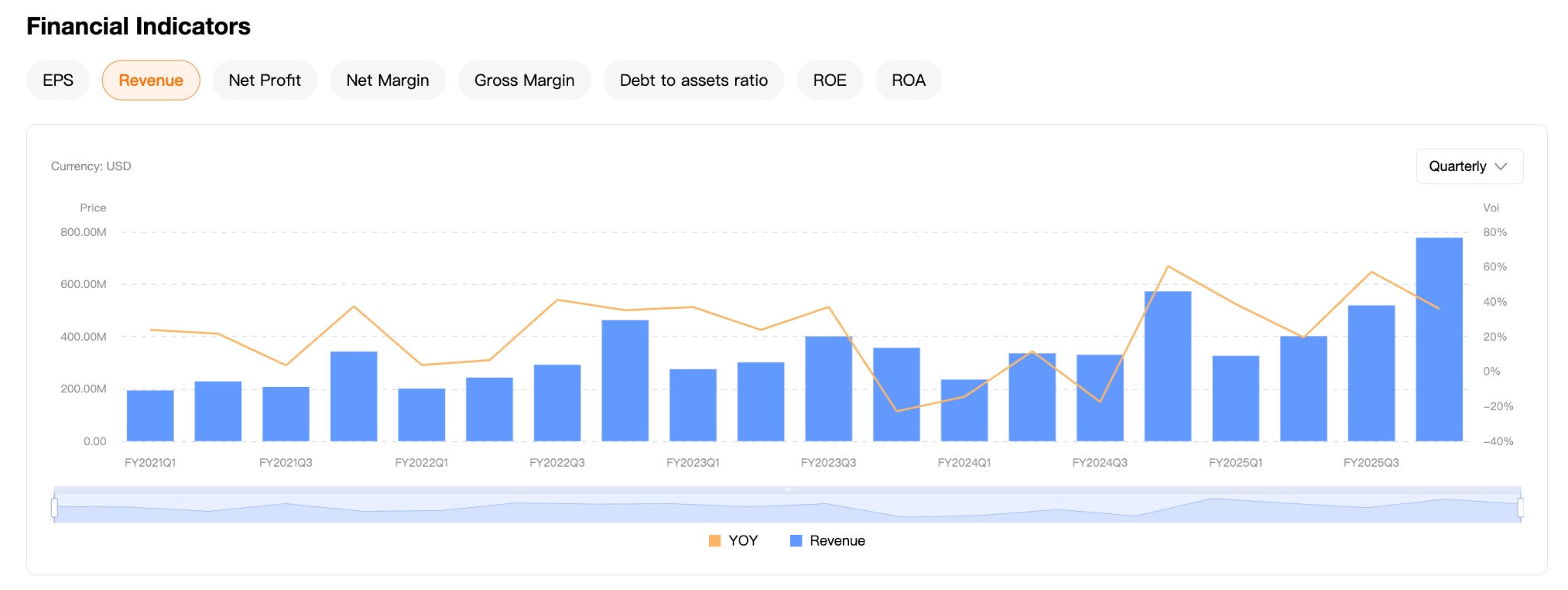

【Bloom Energy收入呈现季度增长,来源:TradingKey】

从公司基本面来看,Bloom Energy正处于业绩加速拐点。2025年第四季度营收达到7.78亿美元,同比增长35.9%;全年营收20.24亿美元,同比增长37.3%。Non-GAAP经营利润全年达2.21亿美元,全年经营性现金流净流入1.14亿美元,盈利质量与自我造血能力显著增强。

公司给出的2026年业绩指引显示:预计营收同比增长超过50%,Non-GAAP毛利率约32%,自由现金流同比翻倍。截至2025年末,公司在手总订单约200亿美元,同比增长65%,其中产品订单约60亿美元,同比增长140%,且所有新增产品订单100%绑定长期服务合同,后续业绩兑现的确定性相当强。

现在买入Bloom Energy是否合适?

Bloom Energy正处在合适风口。AI数据中心对电力的渴求已经到了“电力取代芯片成为扩张头号瓶颈”的地步。北美公用电网面临容量短缺,大型数据中心并网排队时间动辄5至7年。

Bloom Energy的SOFC技术恰好击中了这一痛点。SOFC凭借高能量转换效率、快速部署以及低碳潜力等优势高度匹配数据中心用电特征,在美国数据中心密集建设叠加电力缺口下,Bloom Energy作为行业核心龙头,未来订单有望超预期。

公司首席执行官KR·斯里达尔在财报电话会上直言:“自带电源已成为数据中心和用电密集型工厂的座右铭”。

从客户多元化角度看,公司来自超大规模和云原生数据中心的终端客户已从一年前的1家增至6家。英特尔、CoreWeave、美国电力公司等知名客户已陆续采用其SOFC技术。订单结构也从高电价地区向全美扩张,超过80%的美国在手持订单已来自加州和东北部以外的低电价地区,证明公司在更广泛的成本维度上也具备竞争力。

然而,不容忽视的风险同样突出。

首先是估值与股价的极端高企。 过去一年,Bloom Energy股价累计涨幅超过880%。年初至今,公司股价在本次大单之前就已经翻倍。如此陡峭的涨幅已将市场对AI数据中心需求的高预期充分甚至过度定价。

【Bloom Energy分析师评级,来源:TradingKey】

其次是华尔街分析师的分歧与质疑。 根据研究机构的评级显示,Bloom Energy的平均共识评级为“持有”,平均目标价约为144.61美元,而周一收盘价为176.67美元,意味着机构一致预期当前股价存在约20%的向下调整空间。

这一显著的估值差距表明,专业机构普遍认为当前的上涨存在泡沫嫌疑。

从机构角度来看,Jefferies维持“跑输大盘”评级,目标价仅102美元,认为公司产能扩张的透明度不足;Citigroup给予“中性”评级,目标价162美元;而摩根士丹利则维持“超配”评级,目标价184美元。机构分歧较为严重本身就是风险的信号。

与此同时,SOFC技术目前成本仍然较高,这是制约其大规模普及的核心障碍。虽然长期降本空间可观,但从高成本到经济可行之间仍存在巨大的不确定性,尤其是面对天然气价格波动、竞争对手的技术迭代。

此外,内部人减持信号也敲响警钟。 过去90天内,公司内部人士累计减持约37万股,涉及金额约6140万美元,这在股价处于历史高位时往往是需要警惕的信号。

综合来看,Bloom Energy的AI数据中心需求逻辑足够坚实,2.8GW大单的落地进一步确认了公司在AI供电赛道中的战略。但从二级市场角度看,股价一年近10倍的涨幅已经充分反映了多数已知利好。

对于已经持仓的投资者而言,此轮大单或成为重大利好兑现;但对于场外观望投资者而言,当前估值水平已相当昂贵,且分析师共识价预示着潜在回调风险。任何投资决策都应基于自身的风险承受能力和投资期限进行独立判断。

未来甲骨文是否加大与Bloom Energy的合作?

分析认为,甲骨文对Bloom Energy的需求并非一次性采购,而是基于AI基础设施战略扩张的结构性依赖。

首先,甲骨文的电力远未满足其需求。 甲骨文已启动大规模建设项目,为OpenAI和马斯克旗下xAI等客户建造AI数据中心,预计截至5月的财年资本支出将高达500亿美元。

甲骨文CEO萨夫拉·卡茨在近期的财报会议上多次强调:“电力而非芯片,已成为Oracle Cloud Infrastructure(OCI)扩张的头号瓶颈。”

其次,甲骨文与Bloom Energy的绑定正在从“客户关系”走向“资本伙伴”。 在本次2.8GW协议中,甲骨文不仅签署了首批1.2吉瓦的合同,还通过认股权证锁定了Bloom Energy约350万股的购买权,这意味着甲骨文正从单纯的采购客户转变为能源供应链的潜在掌控者。这种资本层面的深度绑定,为未来追加订单铺平了道路。

数据中心向“脱离电网”演进的趋势不可逆转。 Bloom Energy调研数据预测,到2030年约有三分之一的数据中心将使用100%的自供电,较此前预测值增长22%。随着美国电网负荷持续逼近极限,现场发电解决方案的需求只会进一步扩大。

甲骨文不仅会继续加大对Bloom Energy燃料电池系统的采购力度,更有可能在技术联合开发、电力容量预留甚至股权层面进行更深度的战略整合。 考虑到甲骨文已为OpenAI和xAI等客户规划了庞大的算力蓝图,后续追加订单几乎是确定性事件。

TradingKey分析认为,首批1.2GW在2027年完成部署后的效果评估、甲骨文下一轮数据中心选址的电力方案披露、以及是否有其他超大规模云厂商效仿甲骨文与Bloom Energy建立类似的战略合作将是值得Bloom Energy投资者以及市场关注的节点。