价值投资的核心理念,说起来很简单:便宜的时候买,涨到位了就卖。但“卖”这个动作,恰恰是最难执行的——卖早了,错过后面的大涨;卖晚了,利润又吐回去。绝大多数人,最终都败在了“舍不得卖”或者“来不及卖”上。

指数投资的优势在于,它用规则替代了情绪。而其中的一条关键规则,就是调仓频率。调仓频率决定了指数能否及时兑现估值修复的收益,能否持续保持“低估值、高股息”的属性。

目前市场上的价值类指数,调仓频率各不相同:有年度调样的,有半年度调样的,也有像国证价值100指数这样坚持季度调样的。别小看这每三个月一次的调整,它恰恰是国证价值100指数历史上长期跑赢同类指数的核心密码之一。

今天我们就从三个角度,拆解调仓频率对价值指数的影响:为什么适度高频的调仓更适配价值策略?如果把国证价值100指数改成年度调样,收益会差多少?以及,与半年度调样的中证国信价值指数相比,季度调样的优势在实战中如何体现?

一、A股的“短期反转效应”:为什么适度调仓才是正解?

很多价值投资者信奉一句话:“买入并持有”。这套逻辑在美股等成熟市场跑得很顺,但搬到A股来,却常常水土不服。

原因在于,A股有一个非常显著的特征——短期反转效应。什么意思呢?简单说就是:一只股票如果短期内涨得太猛,接下来大概率会往回跌一跌;反过来,如果跌得太多,也往往会迎来一波反弹。这种“涨多了就跌、跌多了就涨”的规律,在A股比在美股要强得多。

学术研究早就验证过这一点:A股市场的个股收益在3-6个月的周期内,呈现出明显的负自相关性。也就是说,追高买入短期热股,后续被套的概率很高;而逢低布局那些被错杀的标的,反而更容易赚到估值修复的钱。

A股和美股收益相关性对比

注:数据来源:Wind,2010年1月1日 – 2026年4月8日;基于每日收盘价计算日对数收益率,以63个交易日(约3个月)为不重叠窗口计算窗口累积收益率,再计算相邻窗口累积收益率的皮尔逊相关系数(滞后一期)

这就带来一个结论:在A股做价值投资,“长期持有”不等于“一直拿着不动”。更有效的做法,是适度提高调仓频率,及时兑现涨幅过大的品种,再换入那些还趴在低位的便宜资产。说白了,就是“高抛低吸”。

但问题来了,高抛低吸说起来容易,做起来难。普通投资者很容易被情绪左右——涨了舍不得卖,跌了不敢买。而指数投资的优势就在于,用规则替代情绪。

可惜的是,大多数传统指数采用的是年度调仓或半年度调仓。一年只调整一两次,在A股这种三个月就能走完一轮估值修复的市场里,往往“一步慢,步步慢”。等你半年后反应过来,该卖的已经跌回去了,该买的已经涨上来了。

而国证价值100则不同,它坚持季度调仓——每年3、6、9、12月各调整一次。每三个月就重新审视一次成份股的价值得分,把那些股价上涨后估值抬升、股息率被摊薄的个股调出去,再把新一批“低估值、高股息、高自由现金流”的标的纳进来。

这套机制,本质上就是把“高抛低吸”从一句口号,变成了一条铁律。不需要靠基金经理的主观判断,也不用投资者自己纠结买卖时点,每三个月一次,雷打不动地执行。

所以,不是长期持有本身错了,而是在A股这个短期反转效应显著的市场里,“持有”和“调仓”需要搭配着来。国证价值100指数,正是抓住了这个市场规律,严格实行规则化的季度调样,力争将“价值投资”理念转化成长期收益表现相对稳健的指数配置工具。

二、如果改成年度调样,指数业绩如何?

前面说了,季度调仓的理论优势是一回事,但有没有真金白银的证据?我们做了一件事:把国证价值100的调仓规则,从“季度调样”改成“只在每年12月调样一次”,其他选股规则、加权方式全部保持不变,然后回测了2013年到2025年的表现。

结果很直观,差距也很明显。

季度调仓 vs 年度调仓:核心指标对比

数据来源:Wind,易方达测算,2013年1月1日 – 2025年12月31日

看懂这张表,主要看两个地方:

第一,累计差距越拉越大。季度调仓的年化收益是17.7%,年度调仓是15.9%,每年只差不到2个百分点,但13年复利下来,差距非常可观。尤其是在市场波动大的年份,比如2015年、2024年、2025年,季度调仓的优势格外突出——2015年季度调仓跑赢8个多点,2024年跑赢10个多点,2025年跑赢4个多点。

第二,季度调仓并没有牺牲风险控制。年度调仓的波动率略低(20.7% vs 22.1%),但最大回撤反而更大(41.8% vs 39.9%),夏普比率也更低(0.77 vs 0.80)。换句话说,季度调仓是在风险调整后收益更高的选择,而不是简单地“更高收益、更高波动”。

为什么改成年度调样后收益会缩水?道理很简单:价值策略的核心是“低买高卖”,而年度调样意味着,一只股票从被低估到估值修复到位,可能要等整整一年才能被调出。在这期间,它很可能已经从高位回落,本该落袋的收益又吐了回去。反之,季度调样每三个月就重新评估一次,涨多了就卖,换入新的便宜货,让“高抛低吸”真正落在实处。

所以,这张回测表回答了一个很实在的问题:国证价值100的季度调仓,不是花架子,而是实打实的收益来源。

三、对比同类:半年度调样的国信价值vs季度调样的国证价值100,差在哪?一个近期案例告诉你

说完了季度调仓和年度调仓的差距,再来看看另一种常见频率——半年度调样。市场上另一只知名的价值风格指数——中证国信价值指数,采用的就是半年调一次仓(每年6月和12月)。同样是价值指数,收益表现却有不小差距。

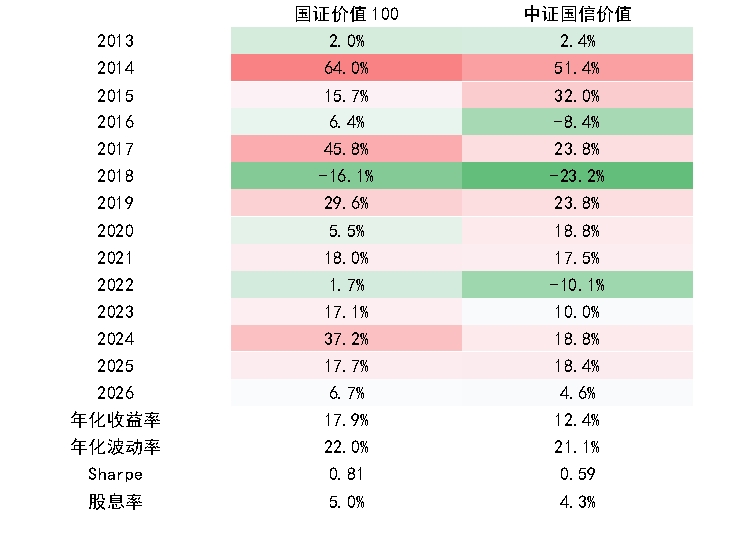

两个指数自2013年以来的收益对比表就直观体现了这一点:

价值指数历史收益对比

数据来源:Wind,截至2026年4月3日

一目了然,国证价值100的年化收益比国信价值高出5.5个百分点,夏普比率也明显更高。两者同为价值指数,为什么收益差距这么大?选股逻辑的差异是一方面,但调仓频率的差别,同样是关键因素。

国信价值每年只在6月和12月调整两次,这意味着,如果某个行业在1月到5月之间走完一波“从低估到高估”的行情,它要等到6月才能做出反应。

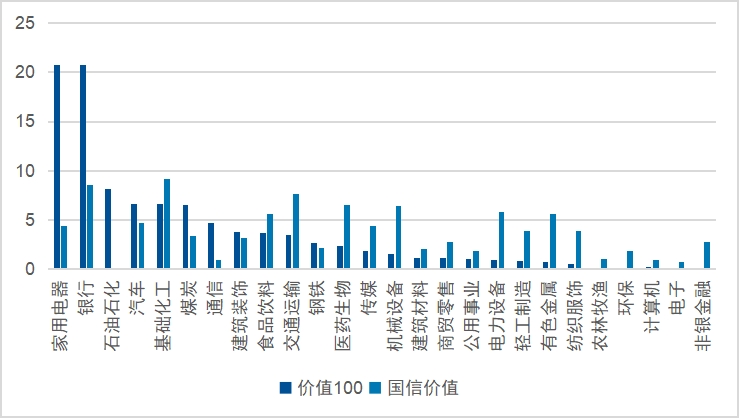

行业权重对比:一个鲜明的差异

下面是2026年3月调仓后,两只指数在主要行业的权重分布对比。可以很直观地看到,国证价值100在银行、家用电器等板块集中度更高,而国信价值在基础化工、有色金属等板块的权重明显更重。

2026年3月国证价值100 vs 中证国信价值行业权重对比

数据来源:Wind,截至2026年3月16日 (国证价值100最新一次调仓)

最值得注意的差异,在于有色金属。3月调仓后,国证价值100中有色金属权重已降至不到1%,而国信价值仍持有超过5%。这个差距,直接决定了它们在随后一轮市场调整中的不同表现。得益于这波操作,今年国证价值100业绩显著跑赢国信价值。

在A股这个行业轮动快、短期反转效应强的市场里,季度调仓不是锦上添花,而是雪中送炭。国证价值100用这次有色金属的实战操作,把“高抛低吸”四个字,实实在在地写进了净值里。

近期市场关注的自由现金流指数,例如国证自由现金流指数,也是采用季度调样机制,获得了市场认可。

如果你也认可“用规则替代情绪”的投资方式,不妨关注跟踪这只指数的价值ETF易方达(159263),以及它的联接基金(A类:025497,C类:025498),让季度调仓的纪律,为“价值投资”护航。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。