台积电(TSM)股票4月14日盘中上涨3.15%:真相来了

文/第三方供稿2026-04-15 02:19:10来源:第三方供稿

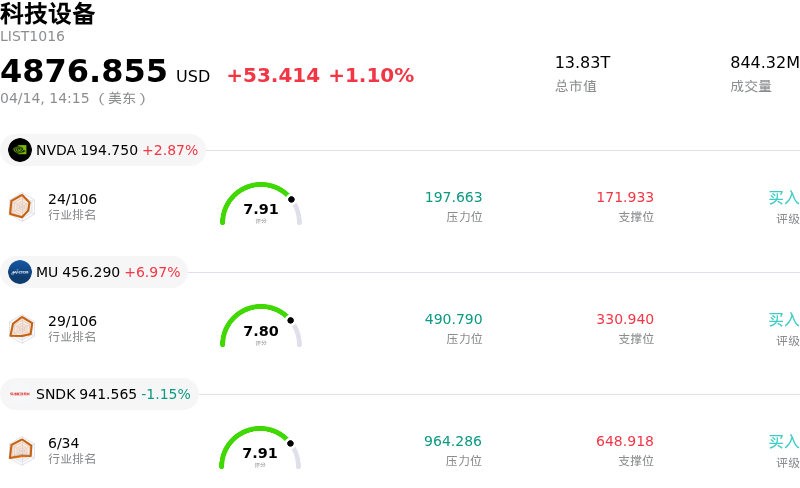

台积电 (TSM) 盘中上涨3.15%, 所属行业科技设备上涨1.10% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 2.87%;美光科技 (MU) 上涨 6.97%;闪迪 (SNDK) 下跌 1.15%。

今日是什么导致了台积电(TSM)股价上涨?

台积电股价的上涨主要归因于其在即将发布的第一季度财报前展现出的强劲财务表现,以及市场对其先进半导体技术的极高需求。该公司近期公布了2026年第一季度的初步合并营收,大幅超出此前指引和分析师预期,实现了显著的同比增长。这一亮眼的营收表现激发了投资者在下半周发布完整财报前的乐观情绪。

这一财务实力的关键驱动因素是人工智能(AI)芯片和高性能计算(HPC)需求的激增。作为领先的芯片代工厂,台积电战略性地处于AI热潮的核心,其先进工艺技术对于生产AI加速器和网络芯片至关重要。报告显示,台积电先进工艺节点的产能在2028年之前已基本售罄,这反映了超大规模服务商及其他客户的旺盛需求。半导体行业整体前景也十分向好,市场研究公司Gartner预测,在AI和数据中心投资的推动下,2026年全球半导体收入将大幅增长。

分析师情绪极度乐观,推动了股价的上涨。几家知名投资机构近期上调了台积电的目标价,理由是该公司积极的产能扩张计划、先进芯片的加速推出以及持续强劲的需求。分析师共识指向“强力买入”评级,预计第一季度的每股收益将较去年同期显著增加。虽然市场关注到地缘政治风险,如中东冲突可能导致氦气供应链中断,但其对台积电的短期影响被认为基本可控,且已被强大的基本面利好所掩盖。

台积电(TSM)技术分析

台积电 (TSM) 技术面来看,MACD(12,26,9)数值[-0.15],处于中性状态,RSI数值61.92处于中性状态,Williams%R数值-13.13处于超卖状态,注意关注。

台积电(TSM)基本面分析

台积电 (TSM) 处于科技设备行业,最新年度营业收入$122.22B,处于行业2,净利润$55.12B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$413.23,最高价为$550.00,最低价为$205.00。

关于台积电(TSM)的更多详情

公司特定风险:

- 台湾地区与中国大陆之间持续的地缘政治紧张局势带来了固有的不确定性,可能对 TSM 的业务运营和投资者信心造成冲击。

- 尽管近期表现强劲,但部分分析师认为,与历史平均市盈率相比,TSM 的估值目前处于高位,暗示若增长动能放缓,市场可能面临回调风险。

- 报告显示,在 AI 芯片需求激增的背景下,TSM 产能已接近极限。这引发了市场对潜在运营瓶颈以及更广泛供应链限制的担忧,或将影响其未来的交付能力。

- 分析师预测 TSM 的营收增长率在未来两到三年内将出现减速,到 2028-2029 年可能降至低个位数,这可能会削弱其长期增长预期。