阿斯麦(ASML)于北京时间 2026 年 4 月 15 日下午的美股盘前发布了 2026 年第一季度财报(截止 2026 年 3 月),要点如下:

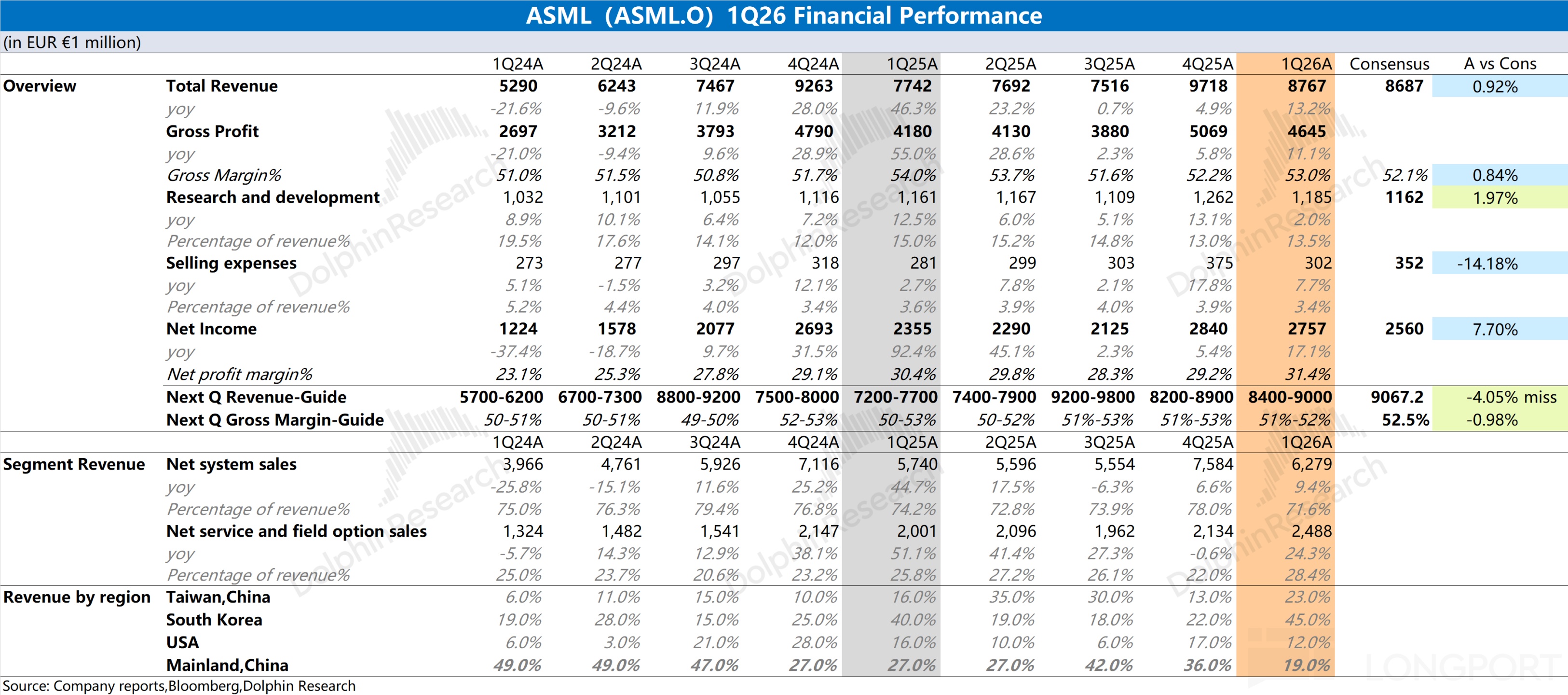

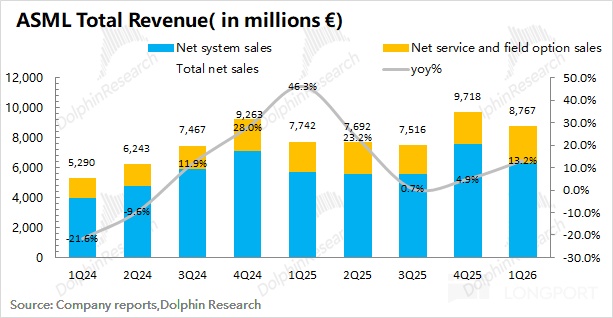

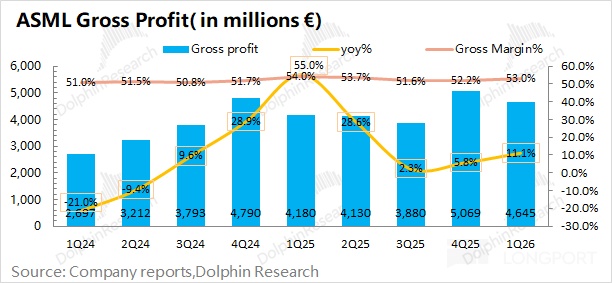

1、收入&毛利率:a)$阿斯麦(ASML.US) 本季度收入 87.7 亿欧元,同比增长 13%,符合市场预期(87 亿欧元),其中公司本季度的增长,主要来自于韩国客户对 EUV 的需求和服务收入的增长。b)本季度毛利率 53%,达到公司指引区间上限(51-53%),主要毛利率相对较高的服务收入占比提升的带动。

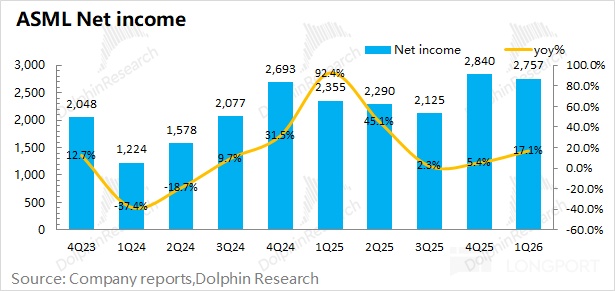

2、费用端及利润:公司本季度实现净利润为 27.6 亿欧元,同比增长 17%,其中净利率为 31%。公司本季度的经营费用率有所回落,带动了本季度净利率的提升。

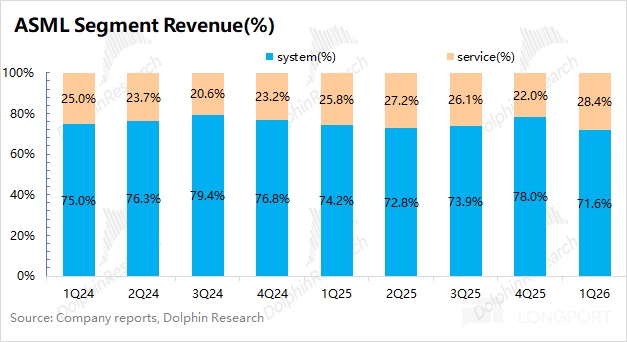

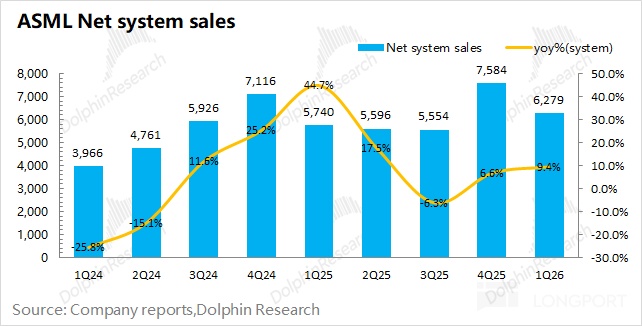

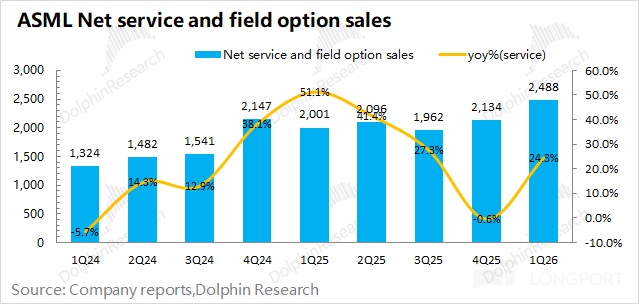

3、具体业务情况:其中光刻系统收入 63 亿欧元,同比增长 9%;服务收入 25 亿欧元,同比增长 24%。两项业务的比例接近于 7:3。本季度收入增长主要受服务性业务的带动,公司光刻系统收入增速较低。

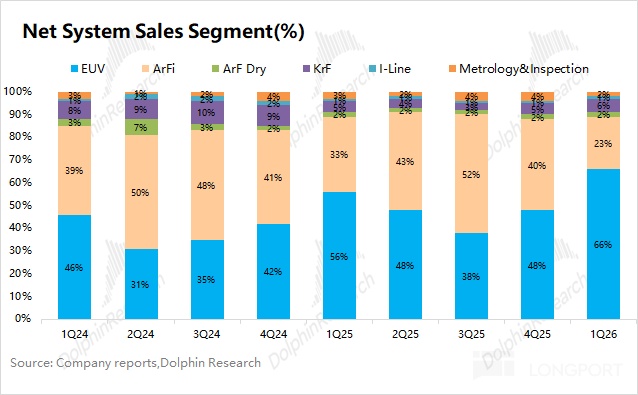

1)光刻系统收入:EUV 和 ArFi 是光刻系统中最主要的收入来源,两项合计占比将近 89%。其中 EUV 本季度收入约为 41 亿欧元,浸没式 DUV-ArFi 的收入约为 14 亿欧元;

2)光刻系统出货量:公司本季度 EUV 出货 16 台,出货量环增 2 台,主要由韩国存储客户的出货带动。ArFi 本季度出货 17 台,环比减少 20 台,主要是受中国地区客户采购变动的影响。

3)光刻系统均价:EUV 的均价明显高于 ArFi。海豚君测算公司本季度 EUV 均价维持在 2.6 亿欧元左右,ArFi 的单台价格大约在 0.85 亿欧元,两者的价格比例还是在 3:1 左右。

4、阿斯麦 ASML 核心关注点:

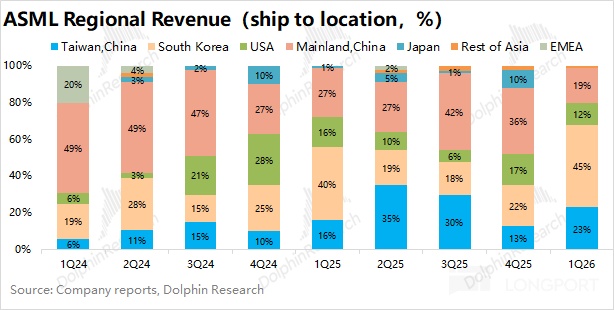

a.地区收入:韩国地区是本季度最主要的收入来源(45%),大约贡献了 39.5 亿欧元;中国大陆地区本季度贡献了 16.7 亿欧元左右的收入,占比为 19%,低于公司此前提到的 “25%”。

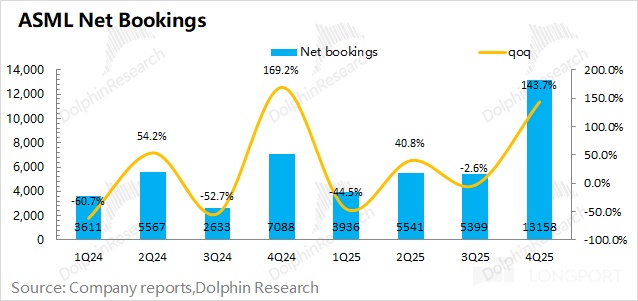

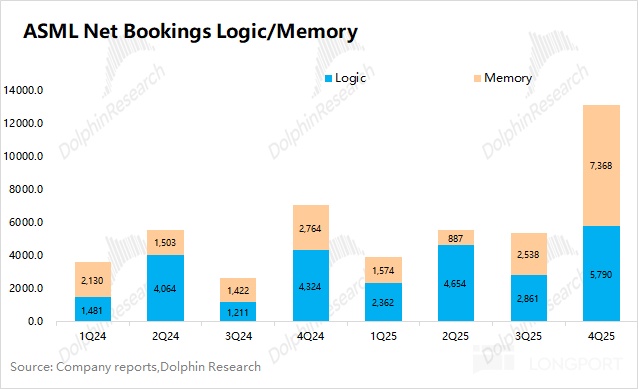

b.订单指标:公司在本次财报中并未明确披露订单数据。公司上季度的新增订单达到 130 亿欧元,公司也解释了其中大部分新订单都是 2027 年的,关注公司管理层在电话会的表述。

5、阿斯麦(ASML)业绩指引:2026 年第二季度预期收入 84-90 亿欧元(低于市场预期 91 亿欧元)和毛利率(GAAP)为 51-52%(低于市场预期 52.5%)。

公司管理层本次上调了 2026 年全年指引,公司预期全年收入有望达到 360-400 亿欧元,同比增长 10%-22%,全年毛利率维持在 51-53% 区间。

海豚君整体观点:给了全年指引,短期业绩影响不大,关注订单数据。

阿斯麦 ASML 本次财报相当一般,虽然收入和毛利率都符合了公司指引,但未给出明显超预期的表现。公司本季度的增长主要来自于韩国存储厂商对 EUV 需求增加及服务收入的增长。

相比于本季度财报数据,市场更加关注于订单情况和未来经营面的指引:

①订单情况:公司本季度并未在财报中披露具体的订单情况,而上季度公司的净订单额达到了 130 亿欧元,其中主要来自于存储厂商的加单(预计大部分在 2027 年出货)。

订单数据,往往是公司业绩的前瞻指标,关注后续电话会交流中,公司管理层是否披露具体的订单情况(关注海豚君后续管理层交流纪要)。

②未来经营面指引:公司管理层预期下季度收入将达到 84-90 亿欧元,低于市场一致预期(91 亿欧元)。由于公司管理层已经给出了 2026 年的全年指引,下季度指引并不重要。

公司将 2026 年全年指引提升至 360-400 亿欧元(此前为 340-390 亿),同比增长 10-22%,表明了公司对自身经营面的信心。其实此前主流机构普遍将公司全年增速区间提升至 10-25%,这也符合市场期待的。

结合公司的指引情况看,阿斯麦 ASML 的增长主要来自于下半年,可以预计公司下半年的收入将达到 180-220 亿欧元,明显高于上半年(单季度不到 90 亿),这也意味着各家晶圆厂资本开支也将结构性集中在下半年。

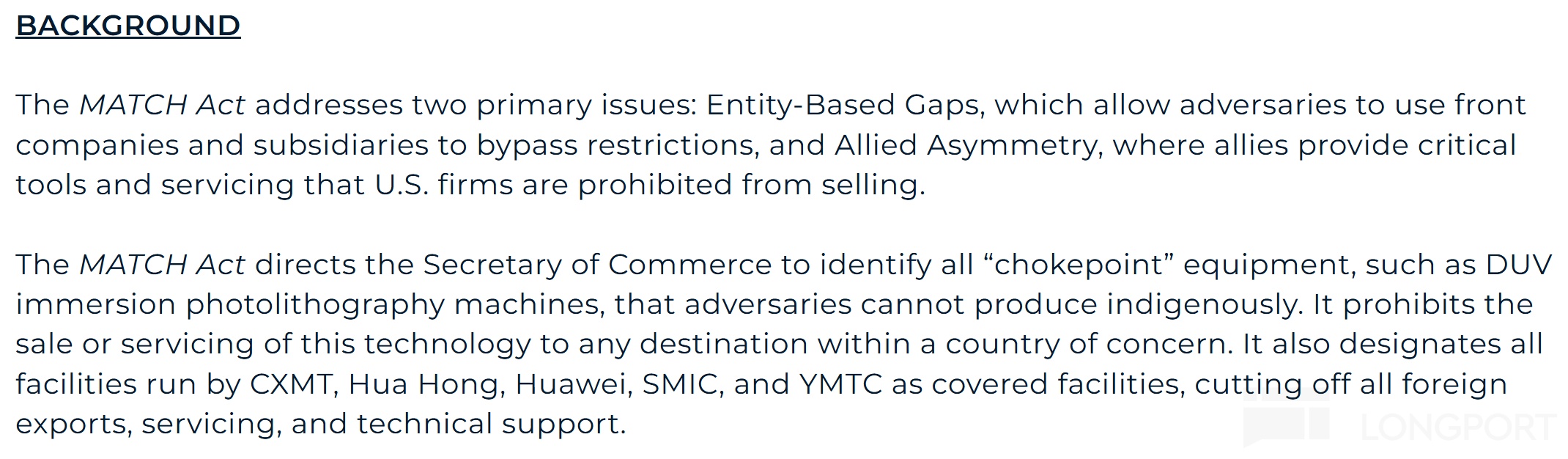

2026 年 4 月 2 日美国国会提出了 MATCH 法案,核心目标是正式化并加速美国与荷兰、日本的先进半导体设备出口管制协同,封堵现有管控漏洞。

该法案中明确将浸润式 DUV 光刻设备及相关维保服务纳入出口管制清单,主要针对于中国 7nm 以下先进逻辑、存储芯片晶圆厂的产能扩张。目前法案处于提出阶段,,还未成为正式法律,但这可能会一定程度上促使中国客户对 DUV 的采购计划提前。

对于阿斯麦 ASML 的财报之外,市场关注于以下几方面:

a)下游资本开支:前瞻性指标

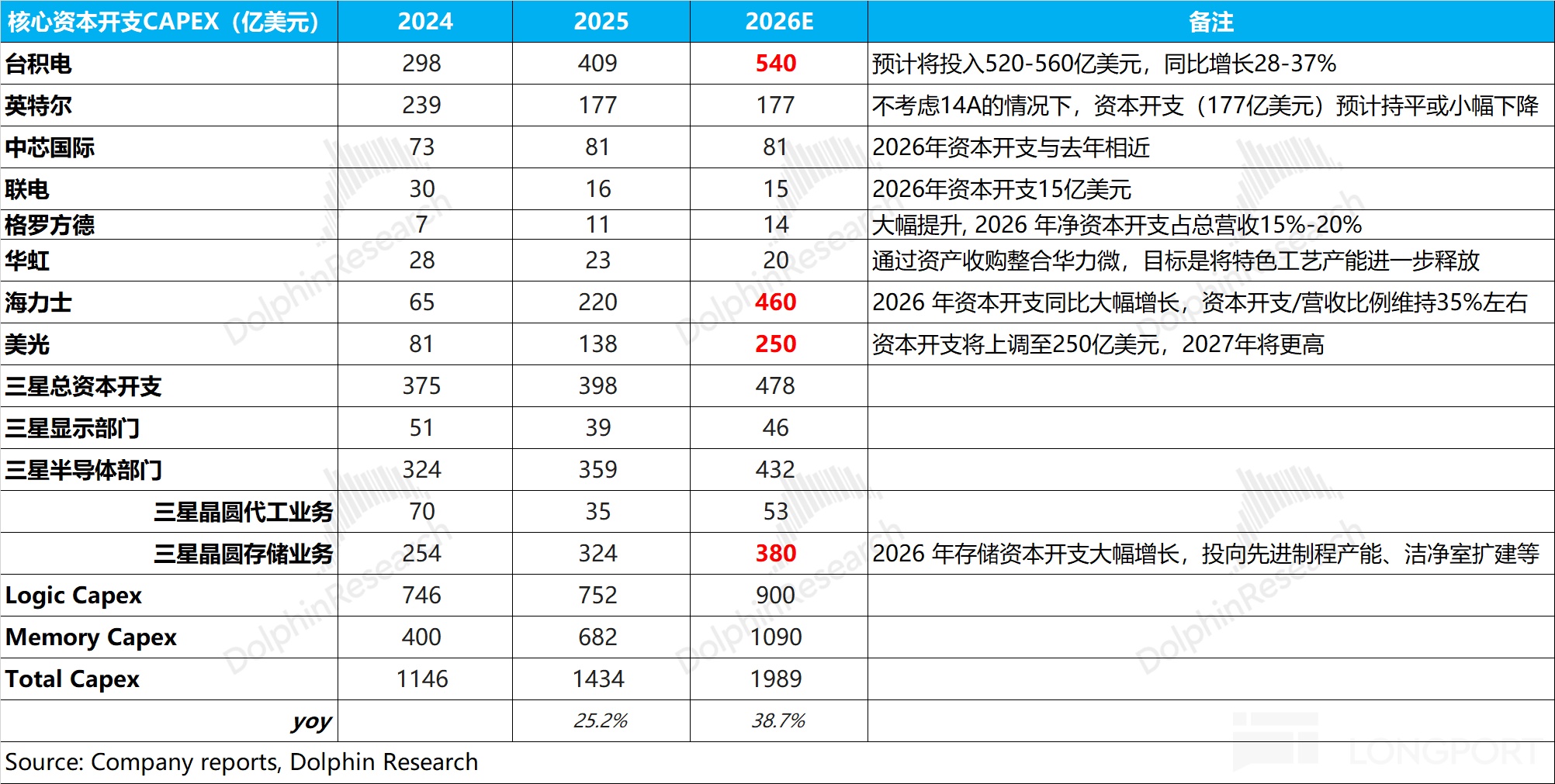

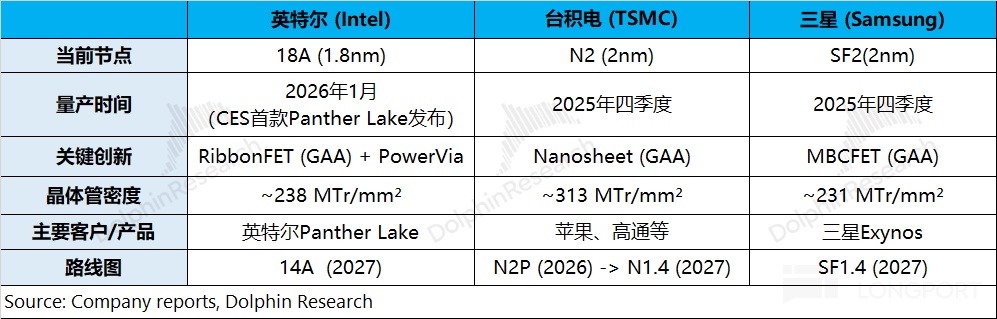

台积电、英特尔、三星等晶圆制造厂是公司的主要客户,下游晶圆厂的资本开支展望,是阿斯麦 ASML 业绩的前瞻性指标。

综合核心厂商资本开支的展望,海豚君预估 2026 年逻辑类厂商的资本开支增速有望达到 20% 左右;而存储类厂商的资本开支增速将接近于 60%。下游资本开支的增长,来自于台积电和存储厂商的加大投资,都是本轮 AI Capex 的主要受益者。

b)High-NA EUV 进展:下一代制程的核心设备

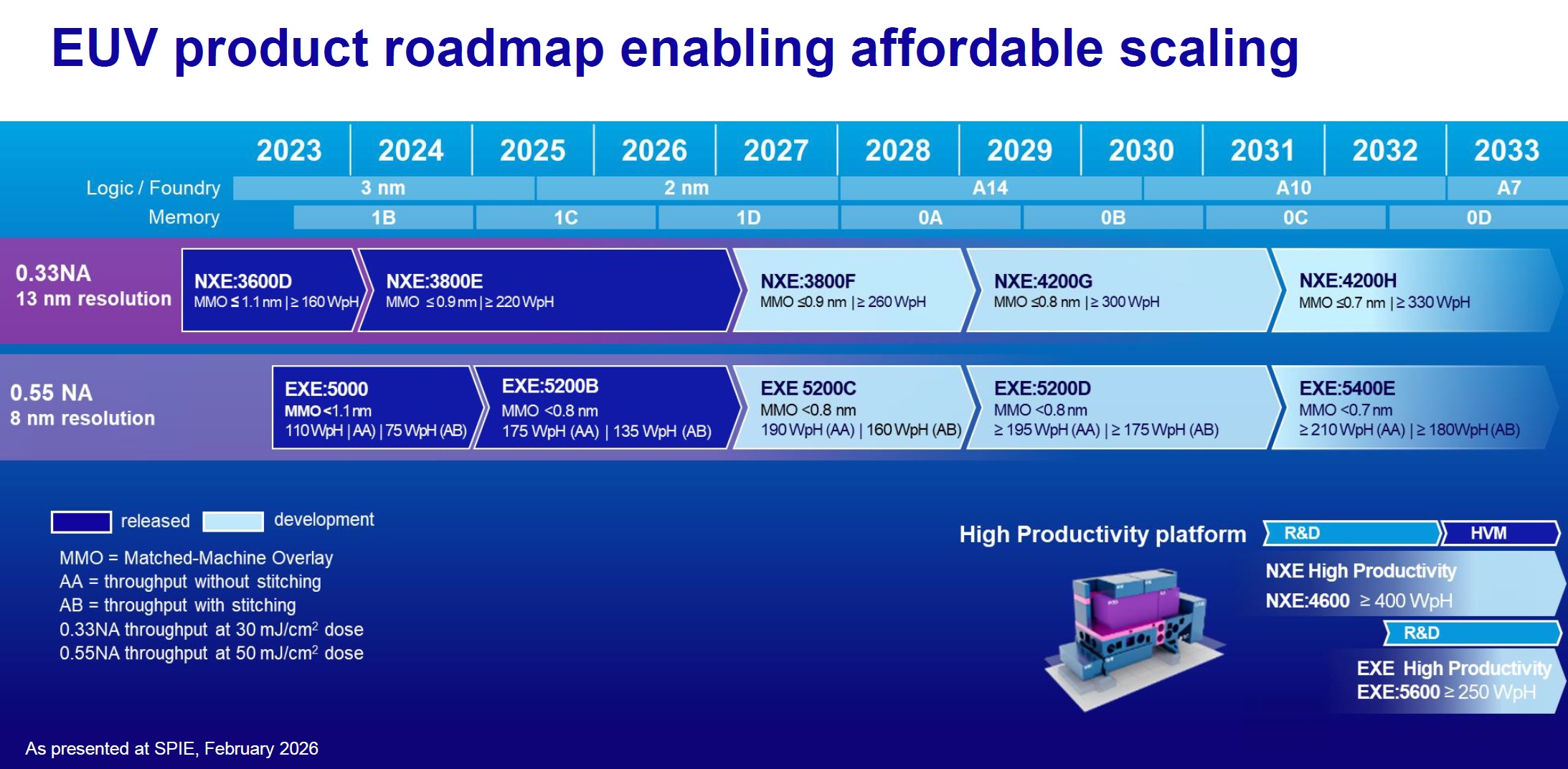

当先进制程开始进入 2nm 以下的阶段,High-NA EUV 将逐渐成为下一阶段的核心设备。台积电、英特尔都已经采购了公司最高端的 High-NA EUV,以此来进行下一代制程的研发和生产。

结合各公司的情况来看,海豚君认为台积电初期的 2nm 和英特尔的 18A 都仍将采用原有的 Low-NA EUV 进行生产,来保证较好的良率表现。采购的 High-NA EUV 设备,主要是用于台积电下一代 2nm 和英特尔 14A 的研发和试产,阿斯麦 ASML 的 High-NA EUV 设备出货高峰将在 2027 年及之后,受核心客户的下一代制程量产进展的影响。

阿斯麦 ASML 当前市值(5980 亿美元),对应 2026 年税后核心利润约为 40 倍 PE 左右(假定营收同比 20%,毛利率 52.6%,税率 17.2%,欧元/美元=1.2)。参考公司历史 PE 区间大多位于 30X-45X 之间,当前 PE 处于区间中枢位置附近。

阿斯麦 ASML 本次明确给出了 360-400 亿欧元的全年指引,全年增长大约在 10-22%,这主要得益于台积电和存储厂商资本开支的增加。即使在 2026 年的高增之后,随着面向 2nm 以下节点的 High-NA EUV(2 亿欧元/台->4 亿欧元/台)使用的增加,仍有望推动公司业绩的继续增长。

在现阶段,台积电和阿斯麦 ASML 在 AI 产业链中都具有相对确定性。相比于台积电的 PE(25 倍左右),ASML 的估值水位明显更高,主要还是阿斯麦 ASML 的垄断属性更强,公司当前是全球唯一 EUV 设备提供商。

至于本次财报中并未更新公司的订单情况,结合公司上季度末的剩余订单达到 388 亿欧元,为公司后续的增长奠定了基础。另一方面,也可以关注公司管理层是否会在后续交流中更新订单情况(关注海豚君后续纪要内容)。

公司本次财报给出的数据整体是符合期待的,是公司首次没有在财报中直接披露季度订单情况。如果公司在后续交流中也没给出明确信息,这就成了一个 “不太好” 信号,对短期情绪面带来影响。

从公司指引来看,虽然一季度和二季度的表现相对平淡,但下半年有望迎来明显增长。阿斯麦 ASML 当前受益于 AI Capex 带动的资本开支上行周期,而在 2027 年及之后还有 “High-NA” 产品周期的接棒。

在两周期叠加的影响下,本轮阿斯麦 ASML 依然具备 “相对的确定性”。从下半年开始,阿斯麦 ASML 的业绩将实现明确的提升,PE 也有望从估值区间中枢继续上行。

以下是海豚君对阿斯麦 ASML 的具体分析:

一、核心数据:小幅提高全年指引,订单金额未披露

1.1 净订单金额:作为资本开支设备股,由于设备的生产周期较长需要提前下订单,订单到手,退货机会很小。

阿斯麦的订单多数时间对股价的 “控制力” 远强于收入。在存储和逻辑厂都纷纷上调资本开支的情况下,这不会形成立即的拉货,但会直接反映在订单之上。

然而公司在本次财报中并未直接披露订单情况,从此前的订单机构看,存储类客户加单趋势更为明显,这也符合三大存储原厂提升资本开支的展望。关注晚些时候,公司管理层交流中是否更新订单情况。

1.2 收入端:阿斯麦(ASML)在 2026 年第一季度实现营收 87.7 亿欧元,同比增长 13%,符合市场预期(87 亿欧元)。收入同比增长,主要来自于韩国存储类客户对 EUV 的需求和服务业务的带动。

公司管理层本季度更新了收入展望,公司预计 2026 年全年收入有望达到 360-400 亿欧元(此前展望为 340-390 亿),大致符合主流机构的预期。

由于公司明确给出了全年指引,因而本季度及下季度指引的影响相对弱化。将两者结合起来,可以看到公司的增长将集中在下半年。

1.3 毛利及毛利率:阿斯麦(ASML)在 2026 年第一季度实现毛利 46.5 亿欧元,同比增长 11%。其中毛利率方面,公司本季度毛利率 53%,环比提升 0.8pct,达到公司指引区间上限(51-53%),主要是受毛利率相对较高的服务收入占比提升的带动。

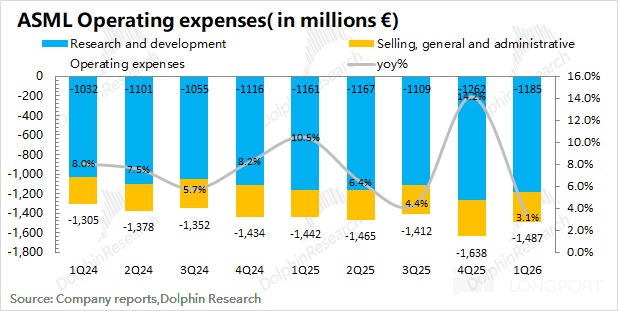

1.4 净利润端:阿斯麦(ASML)在 2026 年第一季度净利润为 27.6 亿欧元,同比增长 17%,其中公司本季度净利率为 31%。其中公司本季度经营费用端有所增长,经营费用率维持在 17% 左右。

由于公司已经明确给出了全年展望,2026 年全年收入 360-400 亿欧元及毛利率 51-53%,公司本次财报数据影响并不大。公司在 2026 年的增长,主要来自于台积电和存储厂商资本开支的增加。

在本轮 AI Capex 周期中,阿斯麦 ASML 依然是产业链中具有 “确定性的一环”。从公司上季度末 388 亿欧元的积压订单和后续 High-NA EUV 的产品周期来看,公司业绩在后续有望继续增长。

二、细分数据情况:EUV 增长明显,存储需求上行

阿斯麦(ASML)的业务由系统销售收入和服务收入两部分构成。公司最核心的光刻系统销售收入占比在 7-8 成,服务收入是本季度增长的主要动力。

2.1 各项业务情况

1)系统销售收入

阿斯麦(ASML)的系统销售收入在 2026 年第一季度实现 62.8 亿欧元,同比增长 9%,本季度主要来自于对韩国客户 EUV 设备出货的增加。

系统销售收入对应的就是通常说的 “光刻机”,其中最大的收入来源于 EUV 和 ArFi 两部分,两者合计占比接近 9 成。

具体来看:

a)EUV:本季度收入 41 亿欧元,同比增长 29%。EUV 本季度销量有 16 台,单台均价大约为 2.6 亿欧元。未来更高价的 High-NA EUV 出货增加,有望带动 EUV 均价继续提升。

具体 EUV 的产品来看:①Low NA EUV(NXE:3800E)的技术成熟,是当前市场对 EUV 的主要需求,目前产能已经从 220 片/小时升至 230 片/小时。NXE:3800F 更是升至 260 片/小时;②High NA EUV(EXE 系列):客户采购主要用于下一代技术的研发阶段,预计大幅出货将在 2026 年之后;

b)ArFi:本季度收入 14 亿欧元,同比下滑 24%,这部分收入主要来自于中国大陆地区。ArFi 本季度销量有 17 台,单台均价大约为 0.85 亿欧元。

近期 MATCH 法案明确将浸润式 DUV 光刻设备及相关维保服务纳入出口管制清单,主要针对于中国 7nm 以下先进逻辑、存储芯片晶圆厂的产能扩张。当前法案还在提出阶段,还未实施,受此影响,海豚君预计二三季度中国大陆地区对 ArFi DUV 的拉货有可能提前,带动 ArFi 的出货回升。

在存储周期的带动下,三大存储原厂都加大了资本开支。在本季度公司光刻系统业务中,存储类领域的占比提升至 5 成左右。

2)服务收入

阿斯麦(ASML)的服务收入在 2026 年第一季度实现 25 亿欧元,同比增长 24%。阿斯麦的服务收入,主要包括设备维护等项目,受行业周期影响较小。

从长期来看,公司的服务性收入保持相对平稳,维持在 20-25 亿欧元左右。当下游需求回暖,光刻系统出货增长的情况下,公司服务性收入的占比将有所回落。

2.2 各地区收入情况

阿斯麦 ASML 本季度收入主要来自于中国台湾、中国大陆、韩国和美国,四者的合计收入占比达到 90% 以上。

本季度韩国地区是公司最主要的收入来源,占比达到 45%,主要是由三星、海力士加大了对存储领域的资本投入,带动了 EUV 等相关设备。

至于中国大陆地区,本季度收入约为 16.7 亿欧元,收入占比为 19%,低于公司管理层此前提到的订单结构中 “25%” 的占比。在 MATCH 法案的影响下,预计中国大陆地区在二三季度可能会将 ArFi DUV 的拉货提前,避免后续的限制,中国大陆的占比有望回升。

阿斯麦 ASML 披露的地区收入,是以 “ship to location” 的口径。因而台积电将 2026 年资本开支提升至 520-560 亿美元,大幅增加的资本开支不一定全部体现在中国台湾地区的收入中,其中一部分也会在台积电美国工厂中,可能会带动中国台湾地区和美国地区两项占比的回升。

整体来看,虽然阿斯麦 ASML 本季度和下季度指引都相对平淡,但由于公司已经给出了全年展望,一季度和二季度表现影响并不大。

对于 2026 年展望,公司预计全年收入 360-400 亿欧元(此前指引 340-390 亿),同比增长 10-22%。公司管理层明确上调指引,表明了公司对自身经营面信心,上调后的展望也基本符合市场主流机构的预期。

由于公司已经明确给出了 2026 年增长表现,市场更关注后续的增长情况,其中 “订单情况” 是一项前瞻指标,然而公司本季度并未披露订单数据,只能关注后续管理层交流时是否更新订单数据。

相比于台积电,阿斯麦 ASML 在自身市场(光刻系统)具有更为明显的垄断优势。下游晶圆厂提高资本开支,不可避免地将一部分转化为公司的收入,是公司继续增长的基础。

结合公司指引来看,公司在 2026 年的增长将主要集中在下半年,主要是受台积电及存储厂商提高资本开支的带动。叠加后续下一代制程的量产,有望带动公司的 High-NA 产品周期,使得公司本轮的业绩上行更为持续。