作为普通投资者,如何获取创业板“改革红利”?

文/第三方供稿2026-04-16 15:39:27来源:第三方供稿

4月10日,创业板迎来了一次关键制度“升级”:证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》,在创业板推出了第四套上市标准、IPO预先审阅、储架发行等一系列新举措。这些变化,对于创业板的投资会有何影响?简单来说,未来创业板的“资产池”将会更丰富、成长逻辑更清晰,更加能代表新质生产力的发展方向。

一、为何要改?与时俱进服务新质生产力企业

过去创业板原有制度偏重于盈利达标的成熟企业,对研发投入大、成长速度快但暂未盈利的新质生产力企业适配度不足。一批高成长、高研发的科技公司,在发展的早期阶段难以满足创业板原有的上市门槛要求。

创业板的原有上市标准,主要看“市值 盈利”或“市值 营收”,对尚未盈利、但技术领先的新质生产力企业不够友好。随着新质生产力的不断发展壮大,创业板的上市标准也需要与时俱进,才能获得更多高成长企业的青睐。目前创业板的平均审核周期也偏长(2025年受理至上市平均917天),久于科创板的平均水平(634天),优质企业等不起。改革的核心目的,就是让创业板重新成为新质生产力企业上市的主阵地。

表:沪深市场IPO项目储备情况(亿元、家)

数据来源:wind,截至2026年3月31日

二、改了什么?四大核心举措,让创业板“活”起来

本轮改革从上市、审核、融资、交易全链条升级,每一项都有望对于市场与投资者构成实质性利好:

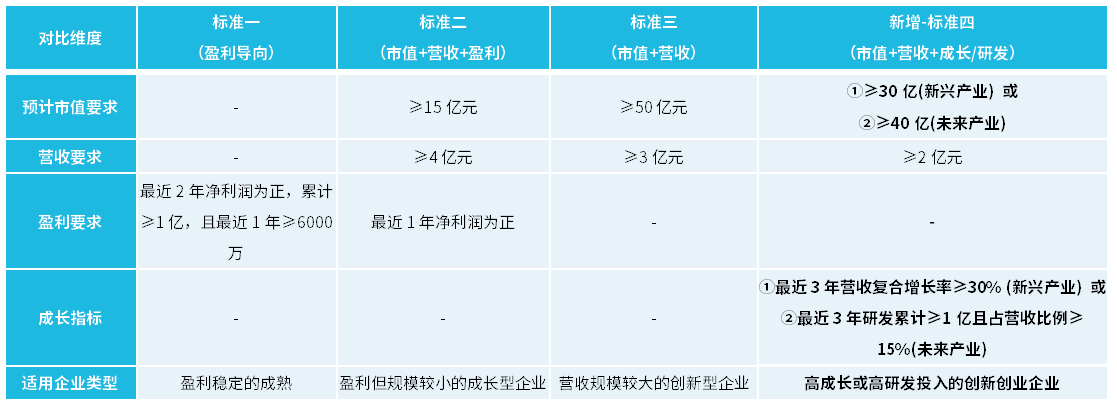

1、上市标准更包容

增设第四套上市标准,分别面向新兴产业(高营收增速)、未来产业(高研发投入),允许符合条件的暂未盈利企业上市,更加适配AI算力、新型储能等前沿赛道,大幅拓宽优质企业供给。

新兴产业上市标准:预计市值不低于30亿元,最近一年营业收入不低于2亿元,且最近三年营业收入复合增长率不低于30%。

未来产业上市标准:预计市值不低于40亿元,最近一年营业收入不低于2亿元,最近三年累计研发投入不低于1亿元且占营收比例不低于15%

表:创业板四套上市标准对比

资源来源:深圳证券交易所,截至2026年4月10日

2、审核效率大提速

推出IPO预先审阅、地方政府信息推送试点,大幅缩短优质企业审核周期、降低申报成本,让好公司能够更快登陆创业板。

IPO预先审阅机制:借鉴科创板经验,企业在正式提交发行上市申请前可提交材料,审核机构提前介入审阅,待审核完成后再行公开披露。好处有二:一是避免核心技术提前泄露(尤其对半导体、人工智能等敏感行业);二是缩短审核周期,企业上市节奏更有把握。

地方政府推送机制:地方政府可对已完成辅导备案、尚在排队的企业,向深交所推送相关信息,并抄送证监会。

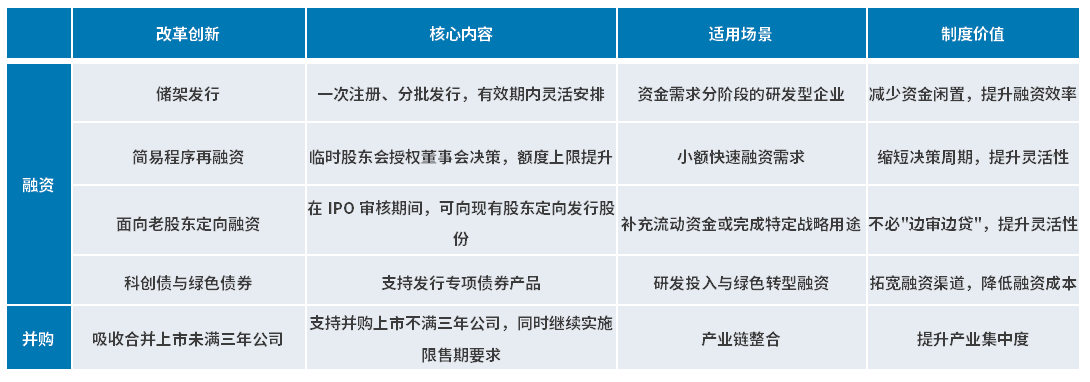

3、融资并购更灵活

再融资储架发行、优化简易程序、支持科创债/绿色债,改善成分股融资能力;允许吸收合并上市未满三年的企业,提升龙头企业整合产业链的能力。

表:创业板融资并购改革措施

4、优化投资交易

引入做市商、优化大宗交易、创业板ETF盘后固定价格交易,同时允许基金投顾配置创业板ETF,提升市场流动性、吸引长期资金入场,让市场运行更平稳、投资体验更友好。

表:创业板投资与交易改革措施

三、改革之后,如何分享创业板红利?

改革后创业板成分股将更优质、赛道更前沿,短期视角下,改革信息提振市场情绪,利好创业板指数估值修复;中期视角下,更多优质创新企业的加入将改善成分质量;长期视角下,板块将进一步锚定新质生产力主线,巩固在成长风格中的核心地位。

实际上,创业板近期在改革红利的催化之外,基本面上也受到新能源 光通信两大高景气赛道双轮驱动,刷新2021年底以来的阶段新高。能源安全、“算电协同”驱动下的储能、锂电,以及AI算力扩张驱动的光通信板块业绩较为坚实,共同构成创业板近期的核心主线。

对于不擅长挑选个股的普通投资者来说,创业板系列指数是布局创业板改革红利的较好选择,四大指数各有侧重,覆盖不同投资需求:

创业板ETF易方达(159915):汇聚创业板龙头,储能和光模块两大高景气热点赛道占比超四成,在全市场跟踪创业板指数的ETF产品中规模领先(515亿元,截至2026年4月10日)、管理费率低廉(0.15%/年),是参与创业板指数投资的优质选择。

创业板50ETF易方达(159369):聚焦创业板新质生产力龙头,涵盖新能源、光模块、金融科技、PCB的行业龙头,在全市场跟踪创业板50指数的ETF产品中管理费率低廉(0.15%/年)。

创业板200ETF易方达(159572):创业板中盘代表,定位于挖掘中盘潜力股,在全市场跟踪创业板200指数的ETF产品中规模领先。

创业板成长ETF易方达(159597):硬核成长,创新高地,聚焦创业板中成长风格突出的上市公司,2024年5月8日成立以来至2025年12月31日累计涨幅105%,弹性突出。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。