不收华纳照样 “暴雷”,奈飞真已 “江郎才尽”?

2026/04/17 11:19来源:第三方供稿

$奈飞(NFLX.US) 一季报再次因指引 “暴雷”, 尽管当季超预期的表现变相印证了管理层指引一贯保守的风格。

但财报前市场情绪也相对较高。自从宣布放弃收购 WBD 之后,资金情绪明显转暖,再加上 3 月底的一次意外涨价强化了订阅平台的涨价逻辑,财报前股价一口气逆势反弹了 25%。

这里面隐含了资金渴望奈飞重回 “涨价 降本提效” 的好学生逻辑的期望,但管理层对利润的指引也表明,虽然收购停止,但该投还是得投,这背后可能也存在内容周期过后能否保持长期趋势的增长焦虑。

具体来看:

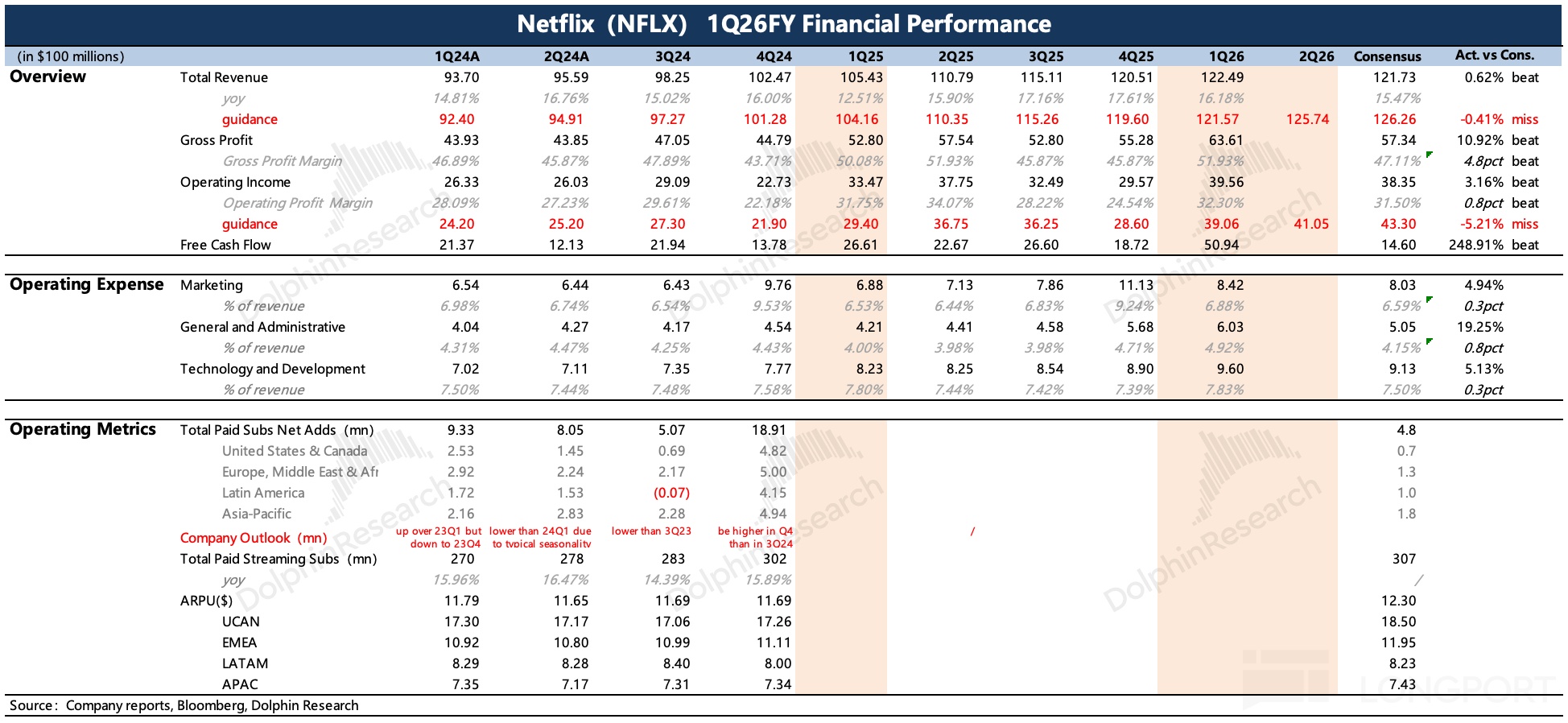

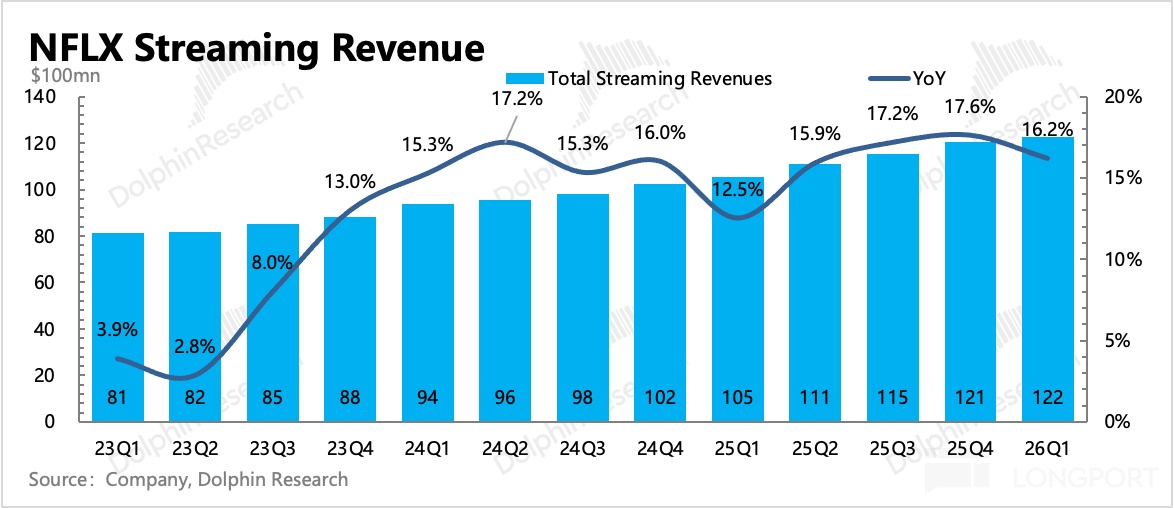

1、收入增速要明显放缓?:一季度收入 122 亿,同比增长 16%(汇率不变下增长 14%),是超出原先指引和市场预期的。海豚君简单拆分量价变化关系,猜测主要超预期在用户订阅规模、广告收入。

一季度并未有太多涨价动作,季末针对美国地区的涨价,下季度才会完全反映。但管理层指引的二季度收入不足 126 亿,反而低于一致预期,隐含增速从 16% 放缓至 13%,这里面还包含了 1 个点的外汇顺风。

与此同时,尽管一季度收入超预期,管理层也并未顺势提高全年收入指引区间,还是 507~517 亿区间,隐含增速 12%~14%(按年初汇率计算),仍包含外汇顺风 1pct。

但今年的奈飞明显在继续开拓新的变现模式,管理层预计今年广告会继续翻倍达到 30 亿(符合机构预期),与此同时本月初也发布了面向儿童用户的游戏独立应用 Netflix Playground,今年也会发布更多新游戏。

虽说奈飞发行游戏主要是为了丰富会员权益,从而提高用户粘性、降低流失,直接带来的额外收入不多,但似乎管理层对今年的收入增长预期仍然是偏保守的。

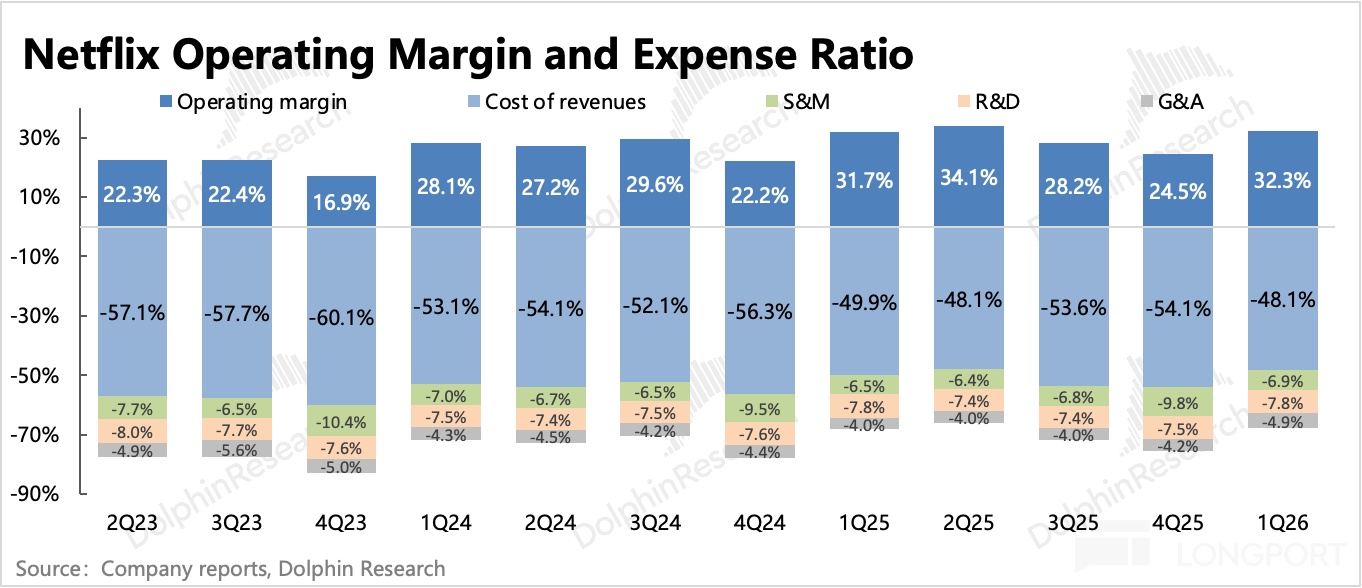

2、利润率扰动拖慢改善节奏?:一季度经营利润也超出预期,利润率同比继续改善了 0.5pct,收到 WBD 的 28 亿收购违约金计入了其他收益中,并不影响经营利润的正常变化。

但二季度的利润指引再次令人失望,利润率要低于去年同期,管理层解释为儿童游戏应用上线需要确认内容成本。与此同时,一季度奈飞收购了一家 AI 影视制作公司 Interposition,因此业务整合后可能也会涉及到一些人员费用的增加。

对今年全年的利润率水平,公司也没做调整,还是 31.5%(同比 2pct)。但上季度管理层提及,收购 WBD 对全年的利润率影响 0.5pct,因此机构在奈飞放弃收购 WBD 后,已经对利润率的预期提高到了 32% 左右。

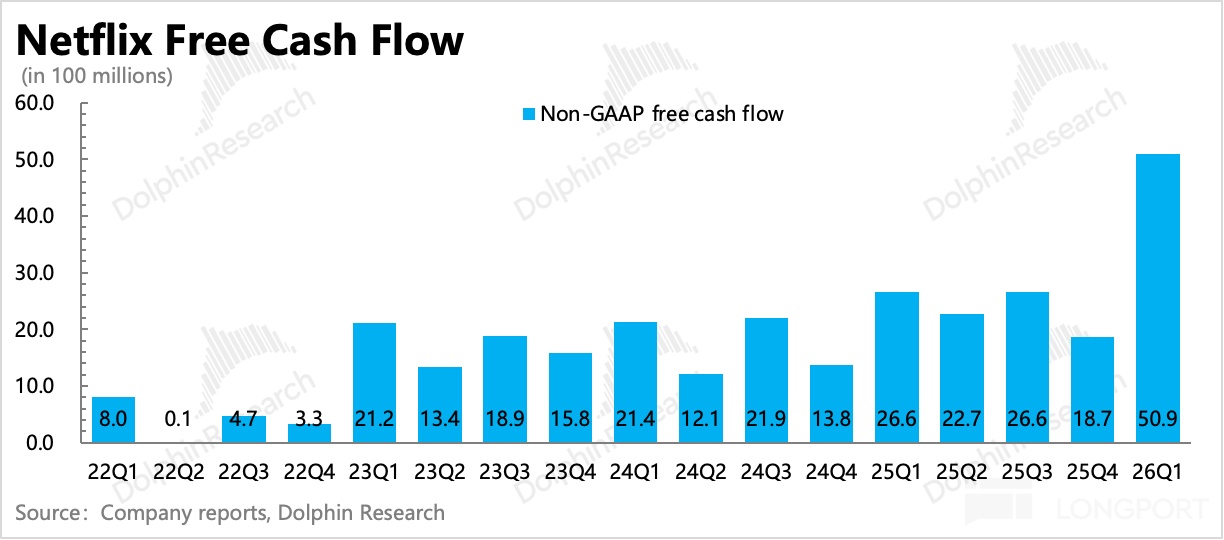

3、重启回购:自 2 月底决定停止收购后,奈飞重启了回购,一季度耗资 13 亿美元,这一轮回购额度还有 68 亿。若按原回购节奏一个季度 20-25 亿持续执行,那么今年的股东回报大约为 2%。虽然该回购对股价支撑有限,仍然是属于表明重视股东回报态度的做派,但确实是苦于没有太多现金余粮。

在多拿了 28 亿补偿后,奈飞的手头现金也稍微宽裕了些,也因为额外的现金流入,顺势上调了今年的自由现金流目标,从 110 亿提高至 125 亿(28 亿补偿需要交税)。

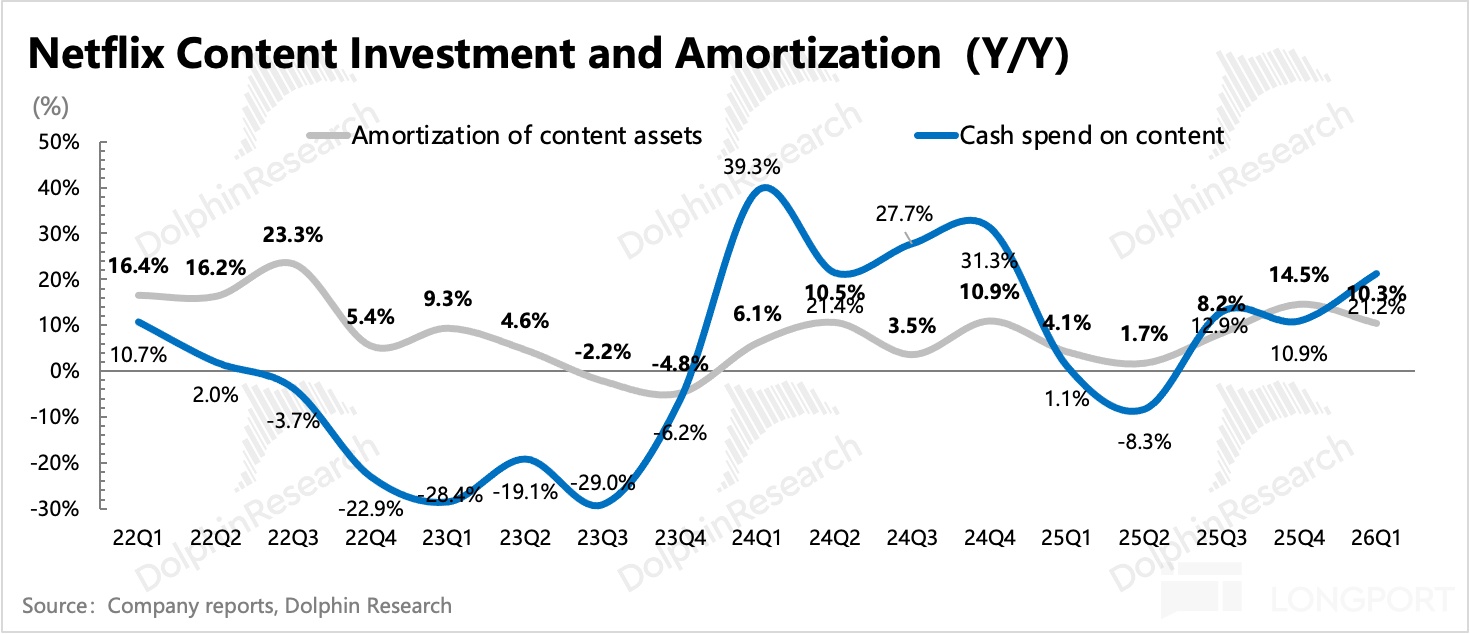

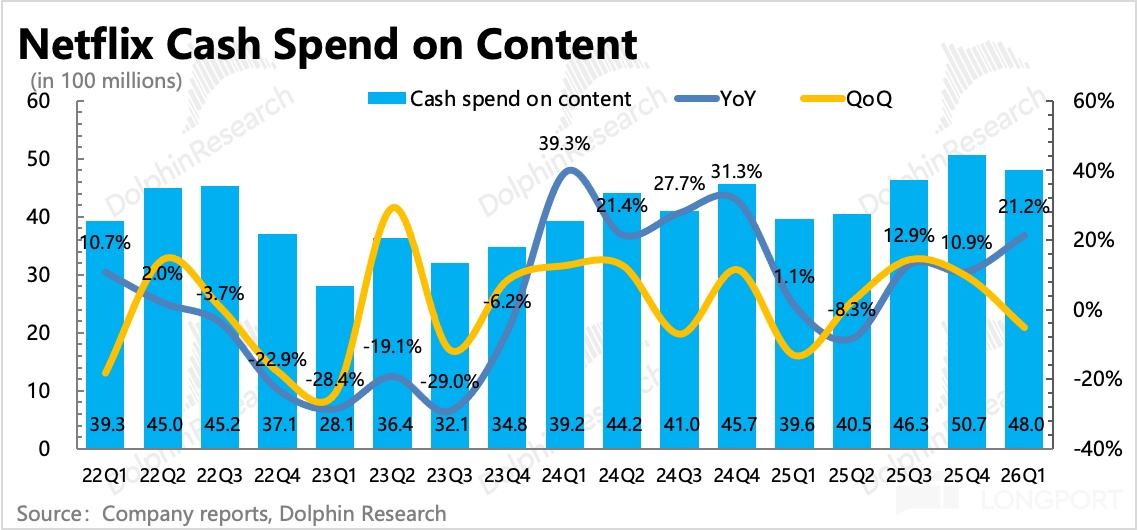

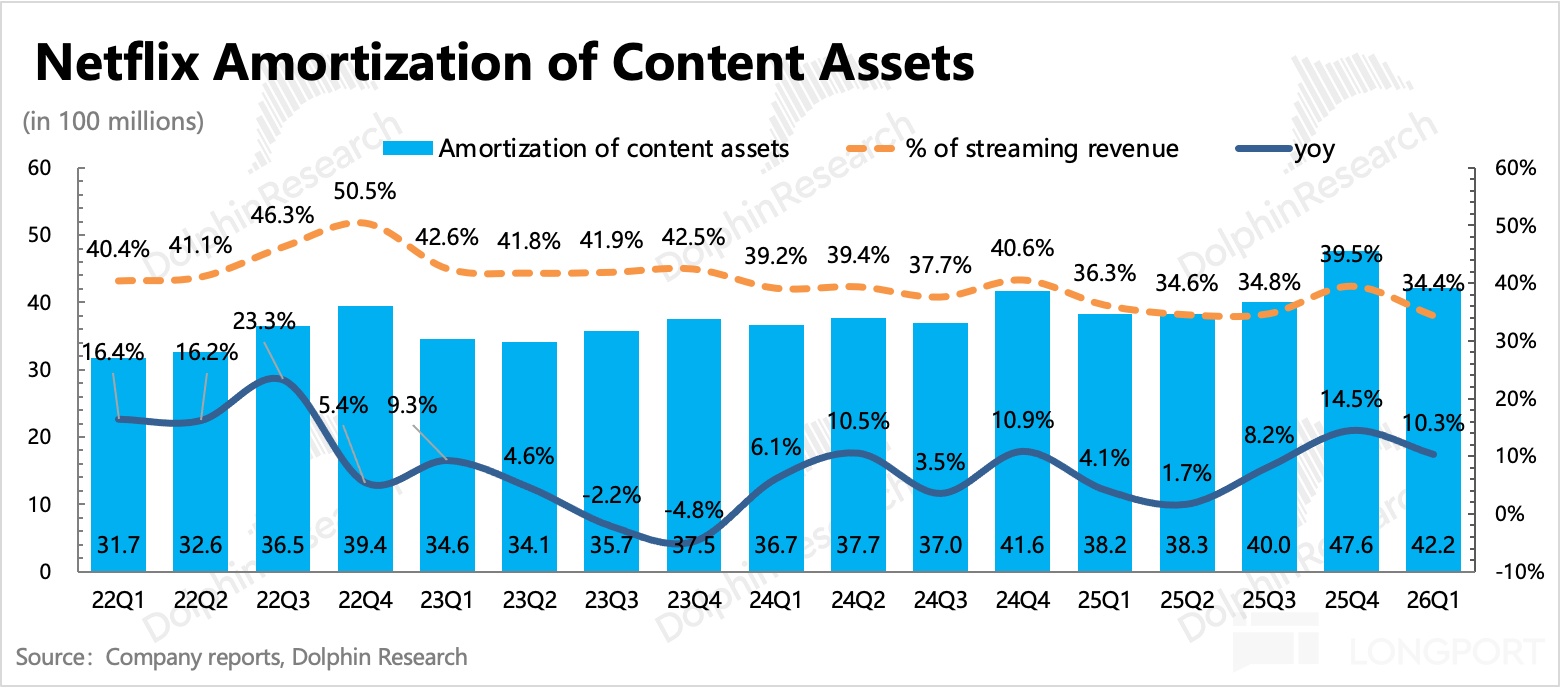

但公司上季度已经表达了内容投入优先的战略方向,一季度内容投入花了 48 亿,同比增长 21%,今年内容投资预算预估接近 200 亿,因此部分资金也在担心内容成本摊销增加对利润率改善的压制。

4. 业绩指标一览

海豚投研观点

一季度业绩稳健,说明了 Netflix 的内生增长目前仍然没有太大的问题。指引固然 “暴雷”,但碍于管理层习惯保守的风格,因此真实的负面影响也要打个折。

不过,资金有较大的负面反应,除了有财报前多头情绪过于积极之外,在真正内容周期结束的二季度,越是内容不够硬,越是有必要增加关注内外部的竞争风险,包括外部竞争的短视频、短剧,以及内容竞争的同行之间资产整合。

竞争加剧,会直接影响 Netflix 的涨价逻辑、进而导致长期估值中枢下移。因此 3 月底开启的涨价周期,效果是否一如既往,非常值得关注。

虽说海豚君对原先的 WBD 收购案更偏向积极看待(我们对 Netflix 在内容周期过后的内生增长惯性能否保持有一些担忧,因此会更期望),但也还是得承认,这笔收购案如若成交,对 Netflix 的现金流和负债压力是肉眼可见的大。这对于近几年的 Netflix 多头资金而言,并不乐见其成。

而在放弃对 WBD 的收购后,短期内 Netflix 在基本业务的运营上,尤其是在内容投入、新业务扩展上会灵活得多。这在 Netflix 目前的多数资金看来(风格偏价值成长、重视盈利能力和现金流创造能力),回到原先模式下的业务逻辑相对清晰(收入增长靠提价 广告,降本增效推动盈利持续提升),不用去承担因为收购后复杂的业务梳理和整合效果会带来的短中期经营上的不确定性。

资金情绪的缓解,再加上 “意料之外” 的核心地区涨价,以及少数不需要紧迫烧 Capex 侵蚀现金流的公司属性,让 Netflix 股价在战火纷飞的三月逆势而上——自 2 月底宣布放弃收购 WBD 至今,Netflix 上涨了 26%,远超市场表现。

盘后大跌 9% 之后约 4150 亿美元市值,对应 2026 年业绩预期为 30x 的 P/E(假设收入增速 14%,OPM 32%,税率按 15% 计算),已经回归到订阅平台历史估值中枢的区间下沿。虽然距离 Netflix 自己的历史估值中枢 35x-40x 还有理论空间,不过今年盈利增速预期的放缓(从前两年 CAGR 30% 以上增速放缓至目前 20% 以下的水平)会阻碍估值重回 40x 巅峰。

因此海豚君认为,不同于上季度我们强调不必进一步悲观的论点,在当下旧内容周期尾声、行业内外部竞争升温导致高增长的持续性有所疑虑下,我们认为估值修复已经走完大半(估值从 24x 修复到 30x),若涨价后未出现用户反噬,那么在短期内情绪回暖下,估值修复仍有望持续(向 35x 修复)。否则,后续的潜在向上空间则更有可能只是来自 Beta 层面的推动。

以下为详细内容

一、保守指引再次表态增长要放缓

一季度总收入 122 亿,同比增长 16%,汇率不变下内生增速为 14%,小幅超出原先指引和预期。通过粗略拆分量价变化关系,海豚君猜测主要超预期在用户订阅规模和广告收入。一季度仍属于这一轮内容周期的尾声,用户时长、参与度均不低。

一季度并未有多地区的涨价动作,季末针对美国地区的涨价,下季度才会完全反映。但管理层指引的二季度收入不足 126 亿,反而低于一致预期,隐含增速从 16% 放缓至 13%,这里面还包含了 1 个点的外汇顺风。

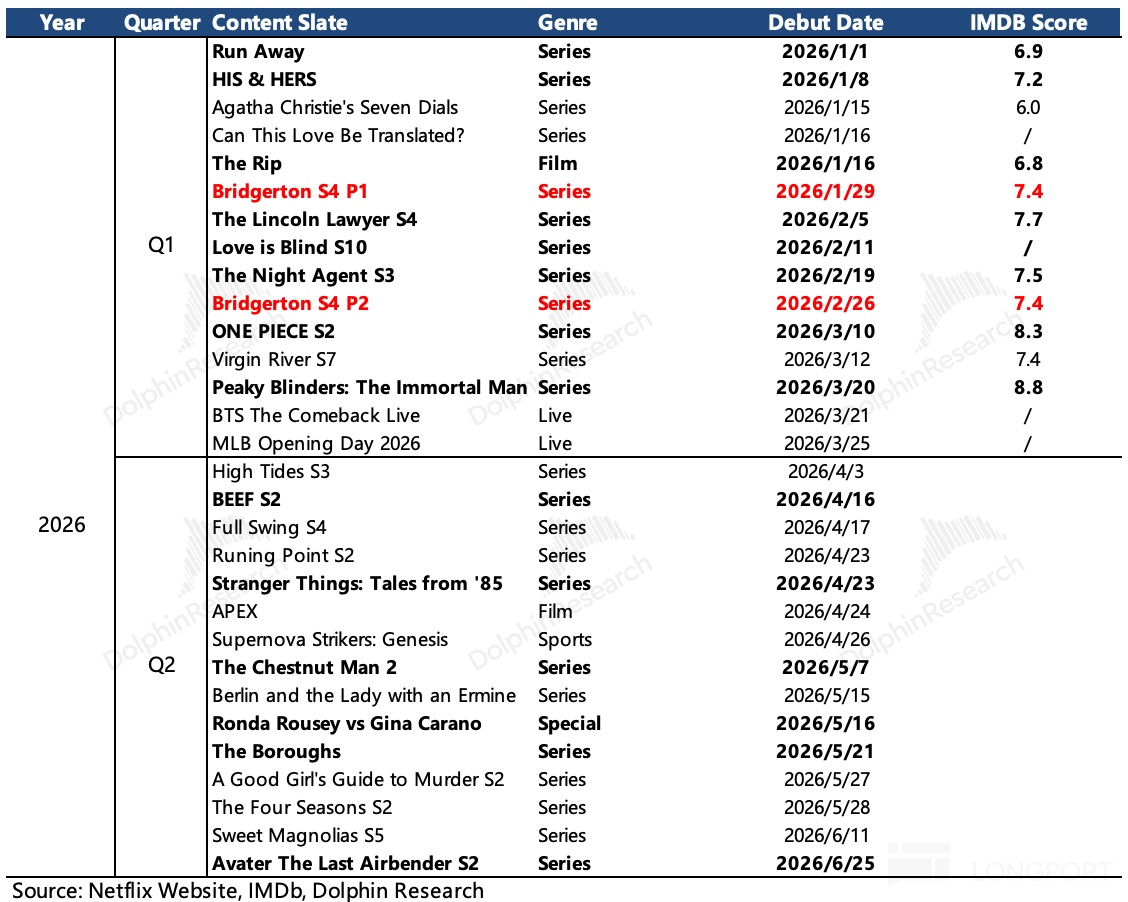

从 Pipeline 计划也能感知二季度收入增长放缓的压力:

上季度海豚君就已经提及奈飞的最强内容周期已经进入尾声,Q1 还有《Bridgerton》第四季和去年末较晚上线的《Stranger Things》第五季撑着,但二季度的排片上就相对较弱了。

从更新过后的片单来看,二季度没有像内容强势期拥有历史大 IP 的正剧续作,有爆款相的主要是品质剧、IP 衍生剧以及优秀导演的新作,因此用户反馈难以预测。比如:

(1)前作好评率极高的《BEEF》第二季刚好将于今天上线、口碑剧《The Four Seasons》第二季原版人马回归;

(2)Netflix 重金打造(提前续订 S2、S3)的 IP《Avater The Last Airbender》第二季将引入新角色和新核心剧情;

(3)蹭《Stranger Things》IP 热度的衍生动画《Stranger Things: Tales from‘85》、《Stranger Things》导演 Duffer 兄弟监制的类似 “老年版怪奇物语” 的新作《The Boroughs》。

二、放弃收购,但该投还是得投

龙头的内容投入节奏,往往体现了行业竞争的松紧程度,因此海豚君一般也会跟踪奈飞、迪士尼的内容投入变动趋势。一季度奈飞的内容投入 48 亿,同比增长 21%,明显加速。

上季度电话会中,管理层透露了今年的内容投入预算:按照内容摊销成本增长 10%,内容现金投入/内容摊销成本=1.1x 的计划来算,预计全年内容投入规模接近 200 亿。原先海豚君认为,收购 WBD 带来的现金流压力,可能会促使奈飞实际做内容投入时会和去年一样有所控制。

但在放弃收购 WBD 并且获得了 28 亿的违约补偿后,为了保持竞争优势,管理层也有动力去用满内容预算。这也使得部分资金难免产生对内容摊销成本 “超额”,进一步侵蚀利润率的担忧。

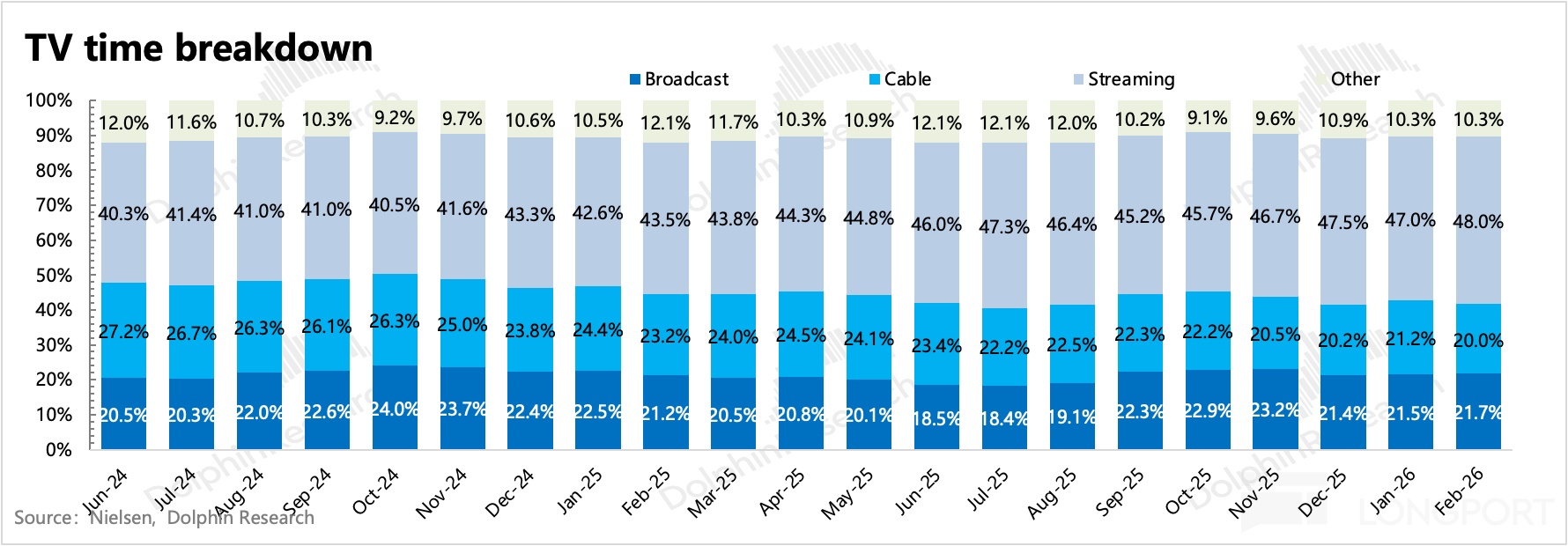

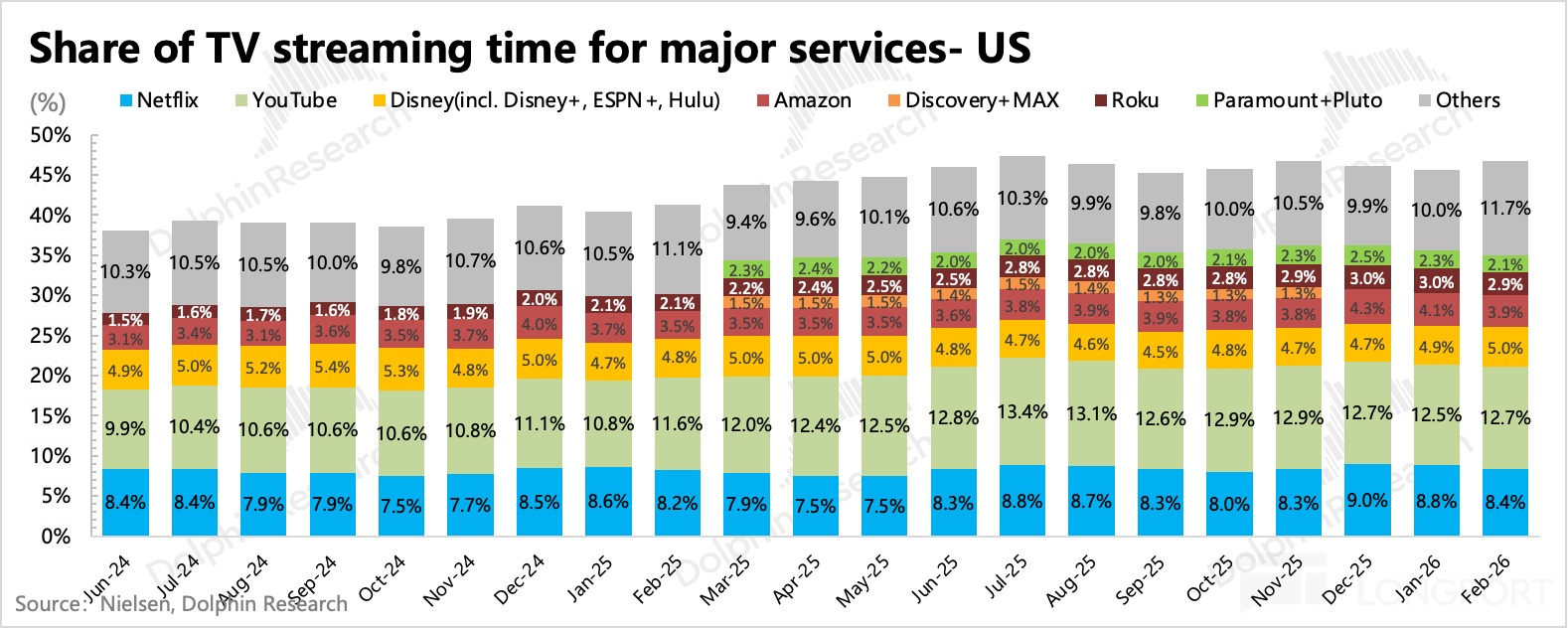

从北美 Nielsen 收视份额的数据来看,剪线趋势在走过 “后疫情线下经济回归” 导致的平台期后,近两年又有一些加速,截至 2 月流媒体收视份额提高到 48%。

流媒体中,奈飞的份额相对稳定,12 月因为《Stranger Things》第五季,收视率明显有反弹。同期 YouTube 保持平稳,Disney 则有一些反弹,头部之外的其他平台继续上升,说明一些中小平台也有自己的垂类优势。

三、市场对全年利润率原有更高期待

奈飞一季度实现经营利润近 40 亿,利润率 32.3%,超出预期,主要源自于成本优化。但管理层指引二季度因儿童游戏应用上线、游戏发行,以及一些体育直播内容成本的确认,会出现同比下滑 1-2pct。

费用端可能也有收购影响,3 月奈飞收购了一家 AI 影视制作公司 InterPositive,因此业务整合后可能也会涉及到一些人员费用的增加。

还有一个令市场失望的是,对今年全年的利润率水平,公司也没做调整,还是 31.5%(同比 2.5pct)。但上季度管理层提及,收购 WBD 对全年的利润率影响 0.5pct,因此机构在奈飞放弃收购 WBD 后,已经对利润率的预期提高到了 32% 左右。

一季度奈飞自由现金流 51 亿,其中包含了 28 亿的补偿款(还需要交税),全年现金流从 110 亿也顺势上调到 125 亿。季度末账上净现金 112 亿(短期债务 10 亿),相比之前稍微宽裕了一些。

因此停止收购,回购也恢复了,一季度已经回购了 13 亿美元,按照往期单个季度 20-25 亿的节奏持续回购的化,预计股东回报 2%,对股价支撑优先,表态性质更多。